フリーキャッシュフローの意味とは?計算方法をわかりやすく解説

フリーキャッシュフローとは、企業が事業で稼いだ資金のうち、自由(フリー)に使えるお金(キャッシュ)がどのくらいあるのかを指す指標です。

企業の経営状態を知る目安になるだけでなく、フリーキャッシュフローを有効活用することで財務状況の改善も期待できます。

今回は、フリーキャッシュフローの定義や重要性、フリーキャッシュフローと経営状態の関係性、活用方法などを徹底解説します。

フリーキャッシュフローとは

まずは、フリーキャッシュフローの定義や計算方法、重要性といった基本的な内容を解説します。フリーキャッシュフローが企業の存続に関わることもあるため、正しく理解することが大切です。

フリーキャッシュフローの定義

フリーキャッシュフローとは、企業が事業で稼いだ資金のうち、自由(フリー)に使えるお金(キャッシュ)がどのくらいあるのかを指す指標です。

一般的に、「純利益+減価償却費(キャッシュアウトしていない費用)」で求められます。

フリーキャッシュフローが多いほど財務に余裕があるため、経営が良好だと判断できます。一方、フリーキャッシュフローが少ない場合は、資金調達の必要があると判断できます。

フリーキャッシュフローの重要性

業種や取引先との支払条件によっては、売上が上がってから入金までのタイミングが大きくズレることがあります。

キャッシュフローのズレが起こると、不測の事態が発生した際に「売上はあるのにキャッシュがないため支払いができない」という、いわゆる「黒字倒産」の可能性が高くなります。

自社のキャッシュフローの管理を疎かにした結果、実際に黒字倒産している企業は少なくありません。売上を上げることは重要ですが、経営上、キャッシュフローの蓄えや管理を行うことも必要です。

フリーキャッシュフローとキャッシュフローの違い

キャッシュフローとは「お金(キャッシュ)の流れ(フロー)」のことです。企業にお金が入ってくることを「キャッシュイン」、反対にお金が出ていくことを「キャッシュアウト」と呼びます。

「キャッシュインーキャッシュアウト」の結果、出た収支が「キャッシュフロー」です。

企業の決算書の財務諸表のひとつに「キャッシュフロー計算書」と呼ばれるものがあり、インとアウトの増減については、そこで確認できます。

フリーキャッシュフローと営業利益の違い

営業利益とは、損益計算書にある利益の種類のひとつです。「売上高ー売上原価」で算出される売上総利益から、さらに「販売費および一般管理費」を差し引くことで求められる指標です。

営業利益は主に企業が本業で稼いだ利益のことを指し、フリーキャッシュフローも営業の結果、出た利益を基に算出されるため、一見同じに見えますが、両者の明確な違いは「お金が手元に入ってきているかどうか」です。

営業利益の計算に使用される売上高は、売上が認識された段階で計上されます。そのため、実際にお金が手元に入ってきているとは限りません。

一方で、フリーキャッシュフローは手元にあるお金で計算されるため、お金を認識するタイミングに違いがあることがわかります。

フリーキャッシュフローの計算方法

ここでは、フリーキャッシュフローの計算方法を解説します。

フリーキャッシュフローの計算にはキャッシュフロー計算書が必要

フリーキャッシュフローの計算にはキャッシュフロー計算書が必要となり、キャッシュフロー計算書は、営業活動・投資活動・財務活動の3種類にわけられます。

営業活動のキャッシュフロー

企業の本業での活動におけるキャッシュの流れを指すものです。

例えば、商品の販売やサービスの提供によるキャッシュの増加、材料の仕入れや各種支払いによるキャッシュの減少の結果が、営業活動のキャッシュフローになります。

営業活動のキャッシュフローがプラスになっていれば、その企業が本業でしっかりとキャッシュを生み出せているということです。そのため、経営がうまくいっていると考えられます。

一方で、営業活動のキャッシュフローがマイナスの場合は、本業でキャッシュを生み出せていないということです。その状態が続くと資金が底を尽き、企業を存続させるのが難しくなるため、注意が必要です。

投資活動のキャッシュフロー

その名の通り、企業の投資活動におけるキャッシュの流れを指すものです。主に、固定資産の取得・売却、投資有価証券の取得・売却などで使用されます。

投資キャッシュフローがプラスの場合は、固定資産や投資有価証券を売却し、利益を得ている時です。

一方、マイナスの場合は、何らかの投資を行っている時です。

営業キャッシュフローとの違いは、投資活動によるキャッシュフローは必ずしもマイナスが悪いとは言い切れない点です。

例えば、企業が成長期である時は積極的に投資を行い、事業拡大に努めるのが、経営上「良い動き」といえます。しかし、前向きな投資であっても、キャッシュフロー上マイナスになることがあります。

反対に、預金が底をつき、固定資産で補填するなどの後ろ向きな売却であっても、キャッシュフロー上はプラスと表示されます。

財務活動のキャッシュフロー

営業活動や投資活動を行う上で、資金の不足を補填したり、必要に応じて資金の調達・返済を行ったりしたキャッシュの流れを指すものです。この場合のキャッシュフロー上のプラスは主に「借入金の増加」、マイナスは「借入金の返済」を指します。

借入金がある企業であれば、当然返済により財務キャッシュフローがマイナスになるため、「マイナス=悪い」とは一概にいえません。営業キャッシュフローに比べて返済金額が過大になっていないかなど、他のキャッシュフローと比較して精査することが重要です。

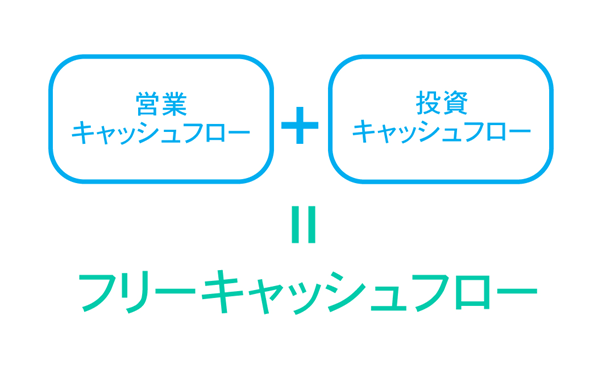

フリーキャッシュフローの計算式

フリーキャッシュフローは、「営業活動によるキャッシュフロー+投資活動によるキャッシュフロー」で求められます。計算式は次のようになります。

例.営業キャッシュフロー100、投資キャッシュフロー△50の場合

フリーキャッシュフロー=100+△50=50

フリーキャッシュフローがプラス・マイナスの場合

フリーキャッシュフローは、企業の経営状況と密接な関係があります。

ここでは、フリーキャッシュフローがプラスの場合とマイナスの場合に考えられる企業の経営状況を解説します。

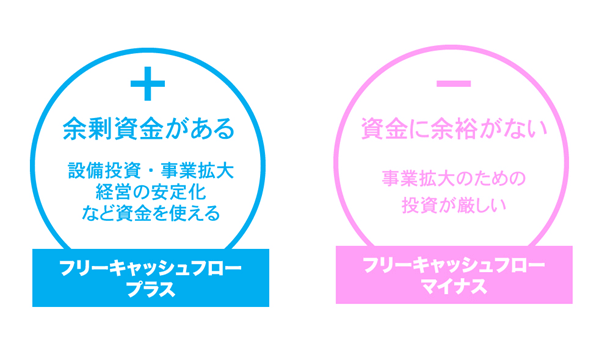

フリーキャッシュフローがプラスの場合

フリーキャッシュフローがプラスの場合は、企業に余剰資金がある状態です。

「営業活動によるキャッシュフロー」のプラス分から、「投資活動によるキャッシュフロー」や「財務活動によるキャッシュフロー」を差し引いても資金に余剰があるため、新たな設備投資を行う事業拡大や、不測の事態に備えて資金を蓄えておく経営の安定化など、企業の存続のために資金を使うことができます。

営業キャッシュフローと財務キャッシュフローがプラスで、投資キャッシュフローが適度にマイナスになっていれば、利益を確保しつつ、事業の成長に必要な投資も適度に行っている良好な経営状態と判断できます。

フリーキャッシュフローがマイナスの場合

フリーキャッシュフローがマイナスの時は、本業が赤字だったり、本業が黒字でも借入金などの返済が黒字分を上回っていたりする状態です。資金に余裕がないため、事業拡大のための投資を行うのが厳しいです。

一方で、事業拡大のための設備投資を行った直後などは、一時的にキャッシュフローがマイナスになることもあります。キャッシュフローが恒常的に出ているのか一時的なのかを見極めることも、企業分析をする上で重要なポイントです。

プラスかマイナスかで判断するのではなく、その理由を見極め、総合的に経営状況を見ることが求められます。

フリーキャッシュフローがプラス・マイナスの例

続いて、フリーキャッシュフローがプラスの場合とマイナスの場合の例を見ていきましょう。

大切なのはフリーキャッシュフローの内訳です。プラスだからといって経営状況が良好とは限らない点に注意が必要です。

プラスの例

例.営業キャッシュフロー△30、投資キャッシュフロー100の場合

フリーキャッシュフロー=△30+100=70

フリーキャッシュフローがプラスのため、一見すると財務内容は問題なさそうですが、営業キャッシュフローに比べて投資キャッシュフローが過大に計上されている場合などは、「本業がうまく立ち行かなくなり、保有している設備や資産を売却して本業の赤字を補填した」という可能性があります。

マイナスの例

例.営業キャッシュフロー50、投資キャッシュフロー△200、財務キャッシュフロー300の場合

フリーキャッシュフロー=50+△200=△150

このケースでは、企業が営業キャッシュフローのプラス分を遥かに上回るほどの投資活動を行っています。自社の企業規模に合わない過大投資をしている可能性が高いといえます。

それに加えて、財務キャッシュフローも過大に計上されていれば、投資の結果、営業キャッシュフローだけでは返済が難しくなり、金融機関から借入をして補填していることが考えられます。

フリーキャッシュフローの使い方

●新規事業・事業拡大への投資

フリーキャッシュフローは、不測の事態への備えになります。

しかし、留保するだけではなく、積極的に投資することも事業を継続する上で重要です。

●株主への分配

株主の中には見返り(配当金)を強く期待している人も存在します。フリーキャッシュフローを配当に充てれば、「この企業は株主のことをよく考えてくれている」と受け取られ、さらに出資が見込めるケースもあります。

●借入金の返済に充当

借入金は、元金を減らすほど利息負担が抑えられます。そのため、フリーキャッシュフローを借入金の返済に充当することで、利息負担を減らす効果が期待できます。

また、事業を行っていくなかで、不測の事態が起こることも考えられます。そのような場合に備えて、キャッシュフローがあるうちにできるだけ借入金を減らしておくのも、事業の安定性を保つ上で有効です。

フリーキャッシュフローについてのまとめ

フリーキャッシュフローの定義や重要性、フリーキャッシュフローと経営状態の関係性、活用方法などを解説しました。

フリーキャッシュフローは、いざという時の備えになり、黒字倒産を防止できる可能性があります。

また、大規模な事業投資を行った直後はフリーキャッシュフローがマイナスになることがあるため、「プラスであれば良い」というわけではない点に注意が必要です。

経営状況を正しく判断するために、フリーキャッシュフローの内訳やマイナスが続いている期間などを確認し、総合的な視点で見るようにしましょう。

【書式のテンプレートをお探しなら】

この記事に関連する最新記事

おすすめ書式テンプレート

書式テンプレートをもっと見る監修者プロフィール