投資に役立つ開示資料の読み方

預金金利が低迷する現在では、株式投資は有効な資産形成の手段です。株式投資をするに当たっては、開示資料を読み込み、財務分析をすることが有効です。財務分析を基礎として企業を理解し、企業の将来像をイメージできるようになることが望ましいです。

開示資料について

開示資料にはさまざまな種類がありますが、上場企業であれば、①有価証券報告書、②決算短信を開示しています。場合によっては③決算説明資料、④アニュアルレポート、⑤データファイルなどをホームページにアップしている企業もあります。本稿では金融商品取引法に基づいて開示され、詳細な情報が記載された有価証券報告書を前提に説明します。

有価証券報告書を大局的に読み解く!

有価証券報告書に記載されている内容は非常に多岐にわたり、多くの情報が含まれています。有価証券報告書に記載されている膨大な情報から、必要な情報を横断的に取り出し、読み解く方法を紹介します。

Step1 企業のビジネスを確認!

有価証券報告書を読み解くに当たっては、まず会社がどのようなビジネスを行っているのかを把握することから始めます。そのためには、「第1【企業の概況】3.事業の内容」および「4.関係会社の状況」を確認します。これにより会社がどのような事業を行っているか、各事業を構成するグループ会社の位置づけを把握します。

また、会社が認識している課題やビジネスリスクについては、「第2【事業の状況】3.対処すべき課題」および「4.事業等のリスク」を確認します。これにより会社が取り組んでいる課題や事業上のリスクを把握し、会社がどのようなビジネスを行っているかを理解します。

Step2 企業の業績トレンドを確認!

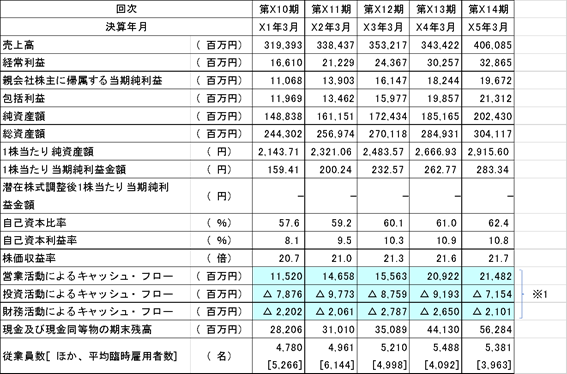

企業業績の直近のトレンドを把握するには、「第1【企業の概況】1.主要な経営指標等の推移」を確認します。ここには企業に関する情報が集約されています。業績の推移が確認でき、期間比較を行うことができます。競合他社との比較を行うことも有用です。売上高経常利益率なども算定でき、収益性や安全性を分析し、期間比較や競合他社との比較を行うことで、企業の収益性や安全性がどの程度のものなのかを把握することができます。キャッシュ・フローに関する情報も記載されているので、企業の資金繰りの状況を把握することもできます。

例えば、下記の連結経営指標等の※1の箇所では、本業の営業CFがマイナスになっていないか、多額の投資を行っている場合にはどのような内容のものか、資金繰りに窮して資産を売却し、投資CFが大きくプラスとなっていないかなど、企業の資金繰りに関する情報を確認します。

第一部 【企業情報】

第1 【企業の概況】

1 【主要な経営指標等の推移】

(1) 連結経営指標等

Step3 企業利益等の詳細を確認!

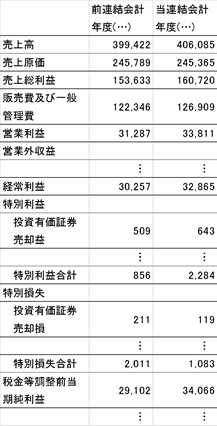

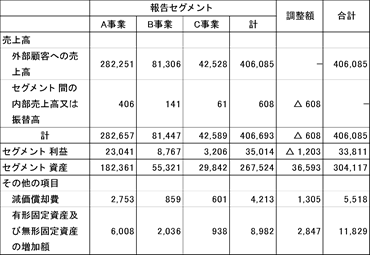

企業業績の詳細を分析するために「第5【経理の状況】 連結損益計算書、連結損益計算書注記、セグメント情報」を確認します。中でもセグメント情報が有用です。Step1で定性的に概要を把握した会社のビジネスを定量的に把握できるため、さらに詳細に分析することができます。

連結損益計算書の情報から、まずは全社の利益額・利益率、経費等の推移を確認します。これにより会社の全体像を理解したうえで、セグメント情報を確認し会社の業績をさらに分解して確認します。セグメントごとに業績を確認することで、会社の主力事業がどのような事業なのかを把握することができ、各事業がどの程度貢献しているのかも分かります。

セグメント情報等の注記からは事業の多角化の状況や海外展開の状況、どのような事業に会社が重点を置いているかが分かります。主に下記の点をチェックします。

- 前期と比較して売上及び利益が増加(減少)しているのはどの事業か。

- セグメント利益が赤字になっている事業はないか。

【連結損益計算書】

【セグメント情報】

連結損益計算書の特別損益からは、前期及び当期において発生し損益に大きな影響を及ぼした事象を読み解くことができます。これらの特別損益が1期のみのものなのか、今後も発生する可能性があるのか、減損損失のように今後の減価償却費が減少し営業利益の改善要因になる等、将来の業績に影響するものなのかを確認します。

例えば、下記のような分析を行うことが考えられます。

(1)連結損益計算書の最終損益では当期純利益を計上しているが、営業損益、経常損益の段階では継続的に損失を計上しており、投資有価証券の売却等によって最終損益が黒字となっている場合

➡本業の業績が芳しくなく、投資有価証券等の含み益のある資産はいずれなくなると考えられるため、将来的には業績が大きく悪化する可能性がある。

(2)主たるセグメントと考えられるセグメントは赤字で、過去数期を比較して安定した収益を計上しているのは、他のセグメントである場合

➡主たるセグメントの今後が懸念され、業績が改善しないかもしれない。

➡他のセグメントでの競合他社比較を行うことが会社の将来性を検討するうえで有用かもしれない。

(3)事業が不動産や金融取引などを扱っている事業で、経済環境悪化の影響を大きく受ける事業がある場合

➡経済環境悪化により業績が大幅に悪化するリスクがあるかもしれない。

(4)過去数期比較で売上高は大幅に増加しているが、利益は増加していない事業がある場合

➡スケールメリットやノウハウ獲得のために、戦略的に会社が成長させようとしている事業かもしれない。

➡全社の財務状況等を総合的に勘案すると、無理な拡大を行っているかもしれない。

このように連結損益計算書やセグメント情報の分析により、会社の競争優位の源泉やビジネスリスク、懸念事項等を把握することができます。

Step4 企業の財務健全性を確認!

企業の財務健全性を分析するには「第5【経理の状況】連結貸借対照表」を確認します。財務健全性を分析するには、純資産の金額及び自己資本比率の分析が有用です。自己資本比率が高い方が財務健全性は高いといえます。自己資本は下記のように算定されます。

自己資本(連結財務諸表)

=純資産ー新株予約権-非支配株主持分

自己資本比率は下記の計算式で算出します。

自己資本比率

=自己資本 /(負債+純資産)

自己資本比率の平均は業種によって異なりますが、一般的には50%を超えると優良な企業であるといわれています。

純資産が大きくプラスでも多額の繰延税金資産がある場合には注意が必要です。繰延税金資産は換金性のない資産であり、業績悪化により回収可能性がないものとして取り崩される可能性があります。繰延税金資産を除くと純資産がほとんどなくなるようなケースでは、純資産が一時に大きく減少する恐れがあり、純資産自体も安定性に欠けている可能性があります。

【連結貸借対照表】

有価証券報告書では貸借対照表以外からも純資産に関連する情報を読み取ることができます。例えば、不動産の含み損益などは会計基準上、純資産に影響させる必要がないため、純資産には反映されていませんが、財務健全性を確認するためには、これらの含み損益を考慮に入れた実質純資産を検討することは非常に有用であると考えます。

不動産の含み損益のうち、自社で所有する本社や支店として利用している固定資産の含み損益を読み取ることはできませんが、賃貸用として保有している不動産の含み損益は「第5【経理の状況】賃貸等不動産関係注記」から読み取ることができます。

純資産がマイナスとなっている場合、すなわち債務超過になっている場合には、会社は非常に危険な状態にあると考えられます。

東京証券取引所の上場廃止基準には、

「債務超過の状態となった場合において、1年以内に債務超過の状態でなくならなかったとき(原則として連結貸借対照表による)」

という規定があり、債務超過が継続すると上場廃止になることも考慮することが重要です。

Step5 企業の将来情報を確認!

企業の将来情報は簡単には分かりませんが、有価証券報告書からもさまざまな情報を読み取ることができ、企業の将来情報を予測するために有用です。Step1~4において、企業の過去から現在までの業績や財務健全性を確認してきましたが、まずこれらの情報を複合的に考慮することが、将来情報を読み解くことにつながります。

例えば、Step1の箇所に記載した「第2【事業の状況】3.対処すべき課題」および「4.事業等のリスク」により、会社のビジネスが円高に強いのか弱いのか、資材等価格の高騰でどの程度影響を受けるか、法令・規制等の与える影響はどの程度なのかを確認することで、会社の経営上の課題を読み取ることができ、経済環境の変化がどの程度影響を及ぼすかを予測することにもつながります。

固定資産については「第3【設備の状況】3.設備の新設、除却等の計画」の箇所に、重要な設備の新設・除却等の計画がセグメント情報に関連付けられて記載されるため、会社がどのような事業に重点的に設備投資を行っていくのか、また、工場閉鎖などの計画等が読み取れます。さらに、【有形固定資産等明細表】を確認することで、固定資産の償却割合を確認し、将来の償却負担額を把握することも有用と考えられます。固定資産の当期末残高と未償却残高を確認すれば償却割合が分かるため、将来の償却負担額を把握することができます。

技術革新のスピードが非常に速い昨今においては、「第2【事業の状況】5.研究開発活動」も将来の情報を読み解くうえで、非常に重要な情報になります。ここでは会社のコアとなる技術や新技術・新製品に関する取り組みやセグメント別の研究開発費の金額を確認することができます。

また、損益計算書や損益計算書注記にも一般管理費及び当期製造費用に含まれている研究開発費の金額が記載されています。研究開発費が販売費及び一般管理費に占める割合や研究開発費の総額、研究開発に関する方針に関して競合他社と比較することなどにより、会社がどの程度研究開発に力を入れているかを確認することができ、会社の将来性を読み解くことにつながります。研究開発に力を入れる会社は、自社にしかない知見や技術が蓄積され、他社と差別化し技術的な優位に立つことができる可能性があります。

5つのステップで大局的に読み解く!

これまで5つのステップにわたり有価証券報告書を大局的に読み解くことで、企業の将来像を読み解く方法を説明してきました。本稿で紹介した方法が株式投資のために有価証券報告書を読まれる方の参考になれば幸いです。

この記事に関連する最新記事

おすすめ書式テンプレート

書式テンプレートをもっと見る著者プロフィール