今さら聞けない! 売り手がインボイスを交付しない、できないケースはどうする?part1

どうしたら仕入税額控除OKになるのか

買い手はインボイスを保存しないと仕入税額控除ができなくなるため、インボイスは絶対に欲しいものになりますが、商取引の特質などによっては、売り手側がインボイスを交付することに困難が伴うこともあります。

そのようなケースであっても仕入税額控除ができるよう、大きくわけて4つの対応策が採られています(国税庁のQ&A問68)。

売り手が作成したインボイス

保存すべき請求書等には、適格請求書のほか、次の書類等も含まれます(新消法30⑨)。

イ 適格簡易請求書

ロ 適格請求書又は適格簡易請求書の記載事項に係る電磁的記録

1つ目は、売り手が作成した適格請求書や、適格簡易請求書を保存する方法ですが、こちらはスタンダードですのでよろしいかと思います。

買い手が作成したインボイス

ハ 適格請求書の記載事項が記載された仕入明細書、仕入計算書その他これに類する書類(課税仕入れの相手方の確認を受けたものに限ります。)(書類に記載すべき事項に係る電磁的記録を含みます。)

2つ目は、売り手がインボイスを作成しないケースです。

農家では請求書を作成せず、卸業者や農協側が仕入れた個数や品目を把握して作成した仕入明細書を、卸業者や農協側は仕入れを、農家側は売り上げを把握するための資料として保管することがあります。

他にも、大手企業が個人事業主に外注している場合によく見かけますが、下請けが請求書を発行せず、元請けが外注内容などを把握しておりその分に対していくら支払います、といった支払明細書を発行し、両者ともにそれを証拠書類として保管していることがあります。

このような仕入明細書は、買い手側が作業内容や仕入内容を記載し、売り手側の確認を経ることで、売り手が作成したものではありませんが証拠書類となり得ます。

こちらを受け取っているのに、それをもとに売り手が適格請求書を作成するのは二度手間ですので、売り手が内容を確認することを条件に、適格請求書の記載内容を満たしたものであれば、買い手が作成した仕入明細書を保存することでインボイスを保存しているとして認められます。

ここで気を付けなくてはならないのが、登録番号です。買い手側が仕入明細書を作成するときに記載するのは売り手側の登録番号ですので、作成者ではなく受け取り側の登録番号が必要になります。仕入明細書によって取引をしている企業は、早めに取引先の登録番号を収集しておく必要があります。

インボイス交付者が売り手でも買い手でもないケース

ニ 次の取引について、媒介又は取次ぎに係る業務を行う者が作成する一定の書類(書類に記載すべき事項に係る電磁的記録を含みます。)

- 卸売市場において出荷者から委託を受けて卸売の業務として行われる生鮮食料品等の販売

- 農業協同組合、漁業協同組合又は森林組合等が生産者(組合員等)から委託を受けて行う農林水産物の販売(無条件委託方式かつ共同計算方式によるものに限ります。)

3つ目は市場特例、農協特例です。

市場特例

卸売市場を通じた生鮮食料品の取引においては、出荷者が委託者に、卸売市場が受託者になります。

出荷者は免税事業者と適格請求書発行事業者とが入り乱れていますし、買い手は沢山いますので、卸売市場としては出荷者によってインボイスを出せる、出せないといった確認をイチイチしていたら取引が成り立ちません。

そこで、卸売市場では、市場が交付するインボイスをもって買い手は仕入税額控除が可能となっています。

出荷者にはインボイスの交付義務が免除され、たとえ免税事業者の出荷品であっても、買い手は市場が交付するインボイスがあれば仕入税額控除ができるのです。

ただし、この特例が適用される市場は決まっていて、どんな市場でも適用があるわけではなく、公的なところに認定を受けた、言わば由緒正しい卸売市場での委託販売の場合のみとなります。

Q&A問36

本特例の対象となる卸売市場とは、

- ① 農林水産大臣の認定を受けた中央卸売市場

- ② 都道府県知事の認定を受けた地方卸売市場

- ③ ①及び②に準ずる卸売市場として農林水産大臣が財務大臣と協議して定める基準を満たす卸売市場のうち農林水産大臣の確認を受けた卸売市場とされています。

農林水産大臣が財務大臣と協議して定める基準は、以下の5つが定められています(令和2年農林水産省告示第683号)。

- ① 生鮮食料品等(卸売市場法第2条第1項に規定する生鮮食料品等をいいます。②についても同じ。)の卸売のために開設されていること

- ② 卸売場、自動車駐車場その他の生鮮食料品等の取引及び荷捌きに必要な施設が設けられていること

- ③ 継続して開場されていること

- ④ 売買取引の方法その他の市場の業務に関する事項及び当該事項を遵守させるための措置に関する事項を内容とする規程が定められていること

- ⑤ 卸売市場法第2条第4項に規定する卸売をする業務のうち販売の委託を受けて行われるものと買い受けて行われるものが区別して管理されていること

農協特例

生産者が農業協同組合、漁業協同組合又は森林組合等に委託して行う農林水産物の販売。においても、市場特例と同様に出荷者にはインボイスの交付義務が免除され、たとえ免税事業者の出荷品であっても、買い手は市場が交付するインボイスがあれば仕入税額控除ができます。

俗に「農協特例」と呼ばれていますが、無条件委託方式かつ共同計算方式により生産者を特定せずに行うものに限ります(問37)。

① 無条件委託方式

出荷した農林水産物について、売値、出荷時期、出荷先等の条件を付けずに、その販売を委託すること

② 共同計算方式

一定の期間における農林水産物の譲渡に係る対価の額をその農林水産物の種類、品質、等級その他の区分ごとに平均した価格をもって算出した金額を基礎として精算すること

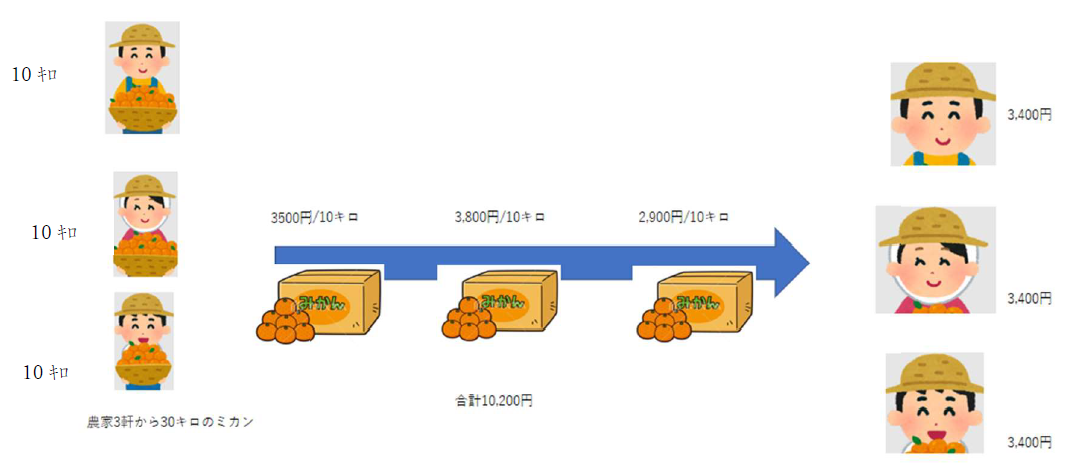

ミカン農家が沢山いる地域で、ミカン農家は農協にミカンを持ち込んで、どのミカン農家が作ったかわからなくなったミカン(無条件委託方式)を農協が販売し、一定期間の売上を出荷量に応じて分配します(共同計算方式)。

このタイプの委託販売は、誰が生産したミカンがいくらで売れたかわからなくなります。

そのため、生産者が免税事業者であっても、農協が農協の名前で交付するインボイスがあれば、買い手は仕入税額控除ができることになっています。

次回、最後の4つ目である、インボイスの交付を受けなくとも仕入税額控除ができるケースをご説明しようと思います。

【書式のテンプレートをお探しなら】

この記事に関連する最新記事

おすすめ書式テンプレート

書式テンプレートをもっと見る著者プロフィール