第8回:所得控除の種類とそのやり方1(所得控除・雑損控除)

今回で第8回となる確定申告のコラムですが、所得控除について説明します。

所得控除とは、所得税の額を算出する際、課税対象となる所得から一定の金額を差し引くことができる制度です。

本コラムでは所得控除の種類のうち、雑損控除について解説をしていきます。

所得控除の種類

所得の計算が終わったら、所得から控除できる項目を検討します。次の表は所得控除の概要です。

|

控除の種類 |

控除の概要 |

|---|---|

|

雑損控除 |

災害や盗難があった場合に、一定額を控除 |

|

医療費控除 |

支出医療費額のうち、一定額を控除 |

|

社会保険料控除 |

社会保険料支出額を控除 |

|

小規模企業共済等掛金控除 |

小規模企業共済に係る掛金等の支払額を控除 |

|

生命保険料控除 |

生命保険料等支出額のうち、一定額を控除 |

|

地震保険料控除 |

地震保険料等の支出額のうち、一定額を控除 |

|

寄付金控除 |

国や地方公共団体等、一定の団体に寄付した金額のうち一定額を控除 |

|

障害者控除 |

自分もしくは配偶者、扶養親族が障害者に該当する場合に、一定額を控除 |

|

寡婦控除 |

夫と離婚し、扶養親族がいる人等で、一定の要件のもと、一定額を控除 |

|

ひとり親控除 |

婚姻していなく、又は配偶者の生死がわからない人のうち、生計を一にする子供がいる場合に、一定要件のもと、一定額を控除 |

|

勤労学生控除 |

働きながら、特定の学校等に通う場合等、一定の要件のもと、27万円を控除 |

|

扶養控除 |

扶養親族がいる場合に、一定額を控除 |

|

配偶者控除 |

合計所得48万円以下の配偶者がいる場合、一定額を控除 |

|

配偶者特別控除 |

合計所得48万円超、133万円以下の配偶者がいる場合、一定額を控除 |

|

基礎控除 |

合計所得2,400万円以下の場合、48万円を控除 |

雑損控除とは

災害又は盗難もしくは横領によって、資産について損害を受けた場合等には、一定の金額の所得控除を受けることができます。これを雑損控除といいます。

雑損控除の対象資産

雑損控除の対象資産は、次のいずれにも当てはまることが要件です。

- ① 資産の所有者が納税者、もしくは納税者と生計を一にする配偶者やその他の親族で、総所得金額が48万円以下であること

- ② 棚卸資産もしくは事業用固定資産等又は生活に通常必要でない資産のいずれにも該当しない資産であること

【生活に通常必要でない資産の例】

- 別荘など趣味、娯楽、保養又は鑑賞の目的で保有する不動産

- ゴルフ会員権

- 貴金属(製品)や書画、骨董など1個又は1組の価額が30万円超のもの など

損害の原因

雑損控除の原因となる損害は、次のいずれかの場合に限られます。

- 震災、風水害、冷害、雪害、落雷など自然現象の異変による災害

- 火災、火薬類の爆発など人為による異常な災害

- 害虫などの生物による異常な災害

- 盗難

- 横領

なお、詐欺や恐喝の場合には、雑損控除は受けられません。

雑損控除の金額

次のいずかのうち多いほうの金額です。

- (差引損失額)–(総所得金額等)× 10%

- (差引損失額のうち災害関連支出の金額)– 5万円

※差引損失額 = 損害金額 + 災害等関連支出 – 保険金等補填金額

差引損失金額とは、損害金額に、災害等に関連したやむを得ない支出を加算し、保険金などによって補填される金額を控除した金額です。

損害金額は、その資産の取得価格から経年劣化に伴う減価償却費を差し引き、被災割合を乗じた金額をいいます。

災害等に関連したやむを得ない支出とは、例えば、住宅が天災等によって被災し、取り壊す場合の費用や、修繕費用をいいます。

確定申告の添付書類

確定申告書に雑損控除に関する事項を記載するとともに、災害等に関連したやむを得ない支出の金額の領収を証する書類を添付するか、提示してください。

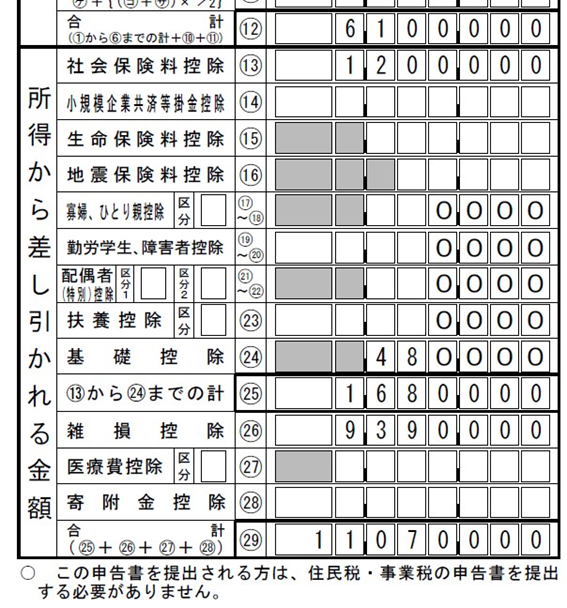

確定申告書の記載例

例として、給与所得のみの人が、火災にあったため、雑損控除を受ける場合について記載します。

【確定申告書 第2表】

雑損控除に関する事項

※画像をクリックすると、大きな画像が表示されます。

最初に、確定申告書第2表に、雑損控除に関する基本情報を記載します。

【前提条件】

- 給与所得:610万円(給与収入800万円)

- 損害金額:2,000万円(撤去費用300万円含む)

(損害金額には、災害関連支出を含めて記載してください) - 保険金補填額:1,000万円

- 撤去費用:300万円

【確定申告書 第1表】

※画像をクリックすると、大きな画像が表示されます。

【雑損控除の計算】

- ① (差引損失額)–(総所得金額等)× 10%

(2,000万円 – 1,000万円)–(610万円)× 10% = 939万円 - ② (差引損失額のうち災害関連支出の金額)– 5万円

300万円 – 5万円 = 295万円

∴ 939万円(いずれか多いほうの金額)

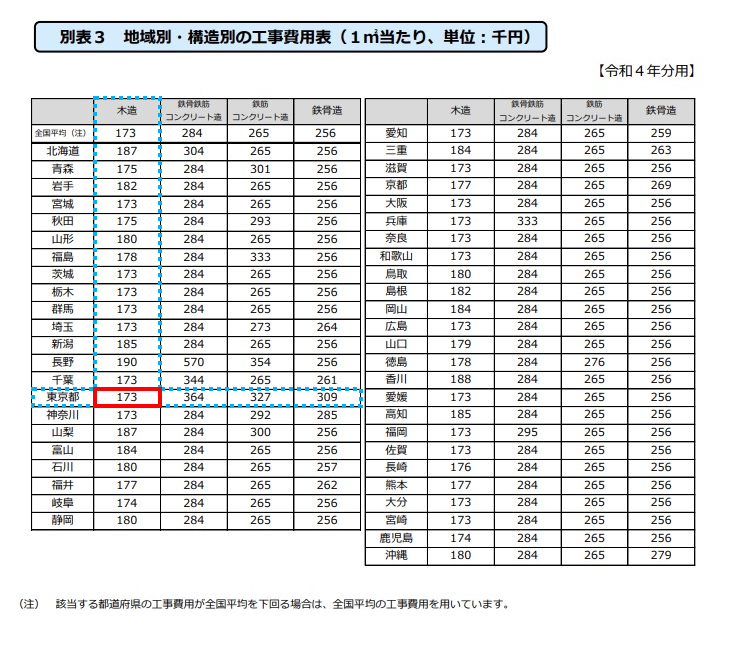

取得価格が明らかでない場合

災害により被害を受けた住宅や家財、車両の損失額は、その損失の生じた時の直前におけるその資産の価額を基として計算することとされていますが、①住宅の主要構造部に損壊がある場合で、かつ、②損害を受けた資産について個々に損失額を計算することが困難な場合には、次の方法により計算して差し支えありません。

【建物】

損失額 =〔(1㎡当たりの工事費用 × 総床面積)- 減価償却費〕× 被害割合

【家財】

損失額 = 家族構成別家庭用財産評価額 × 被害割合

- 住所:東京都

- 取得年月日:平成27年2月1日取得

- 構造:木造2階建

- 総床面積:200平米

- 被災年月日:令和4年9月15日

- 損害の原因:水害・床上1m以上1.5m未満・海水含む・24時間以上浸水

① 1平米あたりの工事費用の算出

地域別・構造別の工事費用表をもとに、1平米あたりの工事費用を求めます。

② 1㎡当たりの工事費用 × 総床面積

173千円 × 200㎡ = 34,600千円

③ 減価償却費の計算

減価償却費 = 住宅の取得価額 × 0.9 × 償却率 × 経過年数(※)

(※1年未満の端数は、6月以上は1年、6月未満は切り捨て)

1)経過年数

7年7カ月15日 → 8年(6カ月以上は1年とする)

2)償却率

非業務用資産の償却率表をもとに、家屋の償却率を求めます。

3)減価償却費

34,600千円 × 0.9 × 0.031 × 8年 = 7,722,720円

④ 被害割合

被害割合表をもとに、家屋の償却率を求めます。

【被害状況】

- 水害

- 床上1m以上1.5m未満

- 海水含む

- 24時間以上浸水

・被害割合補正(24時間浸水加算 15%)→50% + 15% = 65%

⑤ 損失額の計算

損失額 =〔(1㎡当たりの工事費用 × 総床面積)- 減価償却費〕× 被害割合

(35,400,000円 – 7,722,720円)× 65% = 17,990,232円

家財の取得価格が明らかでない場合の計算例

【前提条件】

- 家族構成:夫[世帯主](45歳)、妻(43歳)、長男(21歳)、長女(16歳)

- 損害の原因:水害・床上1m以上1.5m未満・海水含む・24時間以上浸水

① 家族構成別家庭用財産評価額の算定

1,100万円(世帯主45歳・夫婦)+ 130万円(大人1名)+ 80万円(子供1名)= 1,310万円

② 被害割合→65%(前例に同じ)

③ 損害額

13,100,000円 × 65% = 8,515,000円

資料(償却率表・被害割合表・工事費用表):国税庁「災害により被害を受けられた方へ」

引用・参考:国税庁「災害や盗難などで資産に損害を受けたとき(雑損控除)」

この記事に関連する最新記事

おすすめ書式テンプレート

書式テンプレートをもっと見る著者プロフィール