契約書の書き方 第22回 個人貸金等根保証契約書①

今回からは、国内の事業会社のうち圧倒的多数を占める中小企業において問題となる経営者その他の個人の(連帯)保証契約に関し、個人貸金等根保証契約書の解説をします。

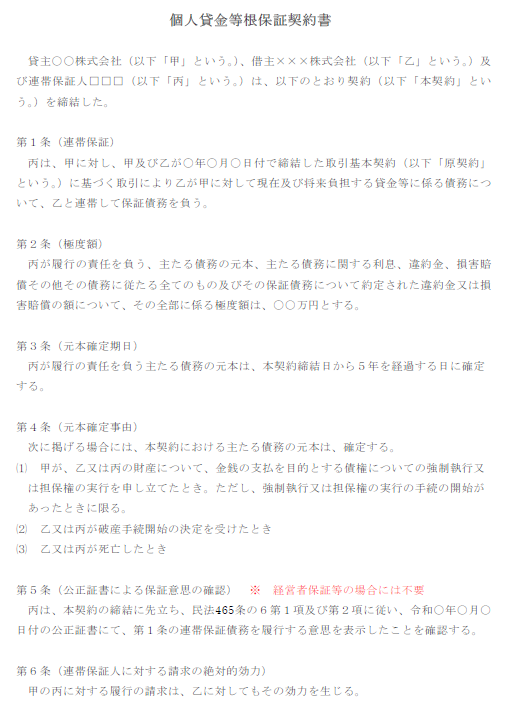

前文

貸主○○株式会社(以下「甲」という。)、借主×××株式会社(以下「乙」という。)及び連帯保証人□□□(以下「丙」という。)は、以下のとおり契約(以下「本契約」という。)を締結した。

まず、具体的条項を規定する前に記載する前文においては、他の契約書と同様ですが、当事者を明確に記載し、以下に規定する条項について合意したことを明示します。

なお、契約書の表題については、例えば「個人貸金等根保証契約書」とするなど、特定の債務を主債務とする通常の保証ではなく、本コラムで解説する個人貸金等根保証であることが一見して明らかになるようにしておくことが望ましいです。

根保証契約

第1条(連帯保証)

丙は、甲に対し、甲及び乙が〇年〇月〇日付で締結した取引基本契約(以下「原契約」という。)に基づく取引により乙が甲に対して現在及び将来負担する貸金等に係る債務について、乙と連帯して保証債務を負う。

根保証契約とは、債権者と主債務者との間で継続的に発生する、一定の範囲に属する不特定の債務を主債務として締結される保証契約をいいます。

根保証契約のうち、保証人が法人でないものを、「個人根保証契約」(民法465条の2第1項)といいます。

また、個人根保証契約のうち、主債務に「金銭の貸渡し又は手形の割引を受けることによって負担する債務」(貸金等債務)が含まれているものを「個人貸金等根保証契約」(民法465条の3第1項)といいます。

令和2年4月1日より施行されている改正民法における個人根保証に関する改正点については、本コラムの第4回(取引基本契約書④)で要点をまとめましたので、そちらもご覧ください。

改正民法(現行法)の規定の適用時期

保証債務に関する改正民法(現行法)の規定は、改正民法附則21条1項により、施行日(令和2年4月1日)以後に締結された保証契約に係る保証債務に適用されます。

したがって、令和2年4月1日以後に新たに保証契約を締結する場合はもちろんのこと、同日以後に従前の保証契約を合意によって更新する場合にも、改正民法(現行法)が適用されることになります。そのため、本コラムで解説する個人貸金等根保証契約においても、極度額を規定しておかなければ、契約が無効となりますので、注意が必要です。

極度額

第2条(極度額)

丙が履行の責任を負う、主たる債務の元本、主たる債務に関する利息、違約金、損害賠償その他その債務に従たる全てのもの及びその保証債務について約定された違約金又は損害賠償の額について、その全部に係る極度額は、〇○万円とする。

個人貸金等根保証契約を含む個人根保証契約すべてに適用されるものとして、極度額の定め(民法465条の2)があります。

個人根保証契約すべてに極度額を定める必要があるとされたのは、個人である保証人が予想を超える過大な責任を負わされることを防止するためです(筒井健夫・村松秀樹『一問一答民法(債権関係)改正』(商事法務、2018年)135頁)。

そのため、極度額を定めるにあたっては、主債務者への融資方針や他の担保の設定状況、個人根保証人の資力などを十分に考慮し、過大な金額とならないよう配慮すべきです。

元本確定期日

第3条(元本確定期日)

丙が履行の責任を負う主たる債務の元本は、本契約締結日から5年を経過する日に確定する。

個人貸金等根保証契約においては、主債務の元本が確定する期日が、以下のいずれかの方法で定まります。

第一に、元本確定期日を当事者間の合意によって定めることができます。この場合、元本確定期日は、個人貸金等根保証契約の締結日から5年以内の日とする必要があります(民法465条の3第1項)。

第二に、合意による元本確定期日の定めがない場合(5年を超える元本確定期日を定めた場合を含む)には、元本確定期日は、個人貸金等根保証契約の締結日から3年を経過する日となります(同条2項)。

本規定例では、契約締結日から5年を経過する日としていますので、合意によって定めたこの規定が適用されます。

個人貸金等根保証契約について、一旦定めた元本確定期日を変更する場合(延長する場合など)、変更後の元本確定期日がその変更日から5年を経過する日より後の日となるときは、変更の効力を生じません(民法465条の3第3項本文)。

この場合、変更前のものが、元本確定期日となります。

ただし、元本確定期日前2か月以内に元本確定期日の変更をする場合には、変更後の元本確定期日が、変更日から5年を超過していても、変更前の元本確定期日から5年以内の日となるときは、有効です(同条同項ただし書)。

例えば、当初の元本確定期日を契約締結日から5年後としたケースで、その元本確定期日からさらに5年後が元本確定期日となるように変更するという場合、当初の元本確定期日前2か月以内の時期にこの変更を行えば、有効ということです。

これに対し、上記のような変更手続をとらず、当初の契約書に元本確定期日が自動更新される旨の規定を設けた場合、その自動更新の定めだけでなく、元本確定期日の定めも無効と解されます。

個人貸金等根保証契約について元本確定期日が定める趣旨は、個人貸金等根保証人の保護を図ることにあり、合意による場合は5年を超えてはならず、合意がない場合に3年とされているのも、この趣旨に即した規律です。

自動更新の定めは、この趣旨に反するため無効となり、また、自動更新の定めにより、合意による元本確定期日が実質的に5年を超えているものと解されることから、元本確定期日の定めも無効と解されます。

元本確定事由

第4条(元本確定事由)

次に掲げる場合には、本契約における主たる債務の元本は、確定する。

- ⑴ 甲が、乙又は丙の財産について、金銭の支払を目的とする債権についての強制執行又は担保権の実行を申し立てたとき。ただし、強制執行又は担保権の実行の手続の開始があったときに限る。

- ⑵ 乙又は丙が破産手続開始の決定を受けたとき

- ⑶ 乙又は丙が死亡したとき

根保証契約において主債務の元本が確定すると、それまでは継続的に発生してきた一定の範囲に属する不特定の債務が、以後は変動しなくなり、特定されます。

個人根保証契約と個人貸金等根保証契約とでは、元本確定事由に相違点があります。

すなわち、個人貸金等根保証契約では、債権者が、保証人の財産だけでなく、主債務者の財産に対する強制執行または担保権の実行を申し立てたとき、及び、保証人だけでなく、主債務者が破産手続開始決定を受けたときも、元本確定事由となっています(民法465条の4第1項、2項)。

本規定例は、本契約が個人貸金等根保証契約であることを前提に、元本確定事由を民法465条の4の規定どおりに定めたものです。

これら以外の元本確定事由を特約として規定することも、個人貸金等根保証人の保護を図る見地から、許されるものと解されます。

次回も、個人貸金等根保証契約書についての解説を続けます。

この記事に関連する最新記事

おすすめ書式テンプレート

書式テンプレートをもっと見る著者プロフィール