給与計算ってどうやるの? 健康保険の全体像

健康保険がカバーする領域は意外と広いものです。

健康保険からの多岐にわたる保険給付に関しては労働者自身が行う手続きもありますが、社会保険事務担当として、その全体像を押さえておきたいところです。

今回は、健康保険の全体像をみてみましょう。

健康保険とは

日本には、医療保険(健康保険)、年金保険、介護保険、雇用保険、労災保険という5つの社会保険制度があります。基本的な枠組みは、保険料を支払い、保険事故が起こると保険給付を受けるというものです。健康保険は、一般には病気やけがに関して保険給付を行うものと捉えられています。しかし、健康保険の給付対象は病気やけがに限られません。法律上、「疾病、負傷若しくは死亡又は出産」が保険給付の対象となっています。

【健康保険法第1条】

この法律は、労働者又はその被扶養者の業務災害以外の疾病、負傷若しくは死亡又は出産に関して保険給付を行い、もって国民の生活の安定と福祉の向上に寄与することを目的とする。

ちなみに、業務上の原因による病気やけが、通勤途上に被った災害などが原因の病気やけがについては健康保険からの給付は行われず、原則として労災保険でカバーされます。

病気やけがに関する給付

健康保険には、さまざまな保険給付が設けられています。病気やけがに関する給付としては次のようなものがあります。

|

療養の給付 |

病院に保険証を提出し、一部負担金を支払うことで、診察や投薬などの治療を受けることができます。ただし、健康保険は病気やけがの治療を目的とするものですから、美容整形など日常生活に何ら支障がないのに受ける診療には使えません。 |

|---|---|

|

療養費 |

やむを得ず保険医療機関でない病院で診療を受けた時や、就職直後で保険証がなく、全額自己負担で受診した時などに、療養費として一部負担金相当額を差し引いた額の払い戻しが受けられます。 |

|

高額療養費 |

同一月にかかった医療費の自己負担額が高額になった場合、自己負担限度額を超えた分が払い戻される制度です。 ・医療費が高額になることがあらかじめ分かっている場合には、「限度額適用認定証」を提示する方法が便利です。 |

|

限度額適用認定 |

医療費が高額になりそうな時は、「限度額適用認定証」を保険証と併せて提示すると、1か月 (1日から月末まで)の窓口での支払いが自己負担限度額までとなります。 |

|

海外療養費 |

海外旅行中などに急な病気やけがでやむを得ず現地の医療機関で診療等を受けた場合、一部医療費の払い戻しが受けられるものです。 |

その他、病気やけがの療養のために会社を休み、会社から給料の支払いがなかった場合は、傷病手当金が支給されます。

|

傷病手当金 |

労働者が病気やけがで仕事を休んだ際、労働者やその家族の生活を保障するために設けられた制度です。病気やけがによる療養のため仕事に就くことができないなどの要件を満たすと給付を受けられます。 |

|---|

1日あたりの支給額は、過去1年間の標準報酬月額の平均から日額を算出し、その3分の2となります。

例えば、標準報酬月額が26万円の月が2か月間、30万円の月が10か月間あった場合、支給額は

「(26万円×2か月+30万円×10か月)÷12か月÷30日×2/3」

で計算され、1日あたり6,520円が支給されます。

なお、令和4年1月1日以降、傷病手当金の支給期間に関するルールが変更され、傷病手当金を受給した期間を通算して1年6か月が支給期間となりました。

|

変更前 |

変更後 |

|---|---|

|

支給開始日から1年6か月を経過すると、就労して傷病手当金が支給されない期間があっても、傷病手当金は受給できません。 |

就労して傷病手当金が支給されない期間がある場合には、支給開始日から起算して1年6か月を超えても、繰り越して受給することができます。 |

この改正は令和4年1月1日からの施行ですが、令和3年12月31日時点で、支給開始日から起算して1年6か月を経過していない傷病手当金(令和2年7月2日以降に支給が開始された傷病手当金)も対象となります。

出産に関する給付

出産に関する給付には、出産育児一時金と出産手当金があります。

|

出産育児一時金 |

被保険者及びその被扶養者が出産すると、1児につき原則42万円が支給されます(産科医療補償制度に加入していない医療機関等で出産した場合は40.8万円)。 |

|---|

産科医療補償制度とは、分娩に関連して発症した重度脳性まひの子どもと家族の経済的負担を速やかに補償することなどを目的とした制度です。この制度に加入していない分娩機関でお産をすると、万一の時に補償の対象とはなりません。

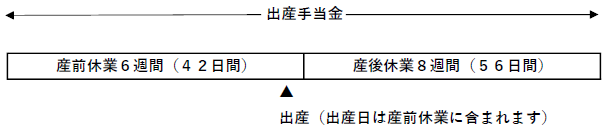

産前産後休業中の給付としては、出産手当金があります。

|

出産育児一時金 |

被保険者及びその被扶養者が出産すると、1児につき原則42万円が支給されます(産科医療補償制度に加入していない医療機関等で出産した場合は40.8万円)。 |

|---|

出産に関しては、母体保護のため、産前6週間(42日)、産後8週間(56日)の産前産後休業が認められています。しかし、一般に休業期間中は給料が支給されません。そこで、休業中の所得保障として健康保険から出産手当金が支給されます。1日あたりの支給額の計算方法は、傷病手当金と同様です。

死亡に関する給付

死亡に関する給付には、埋葬料と埋葬費があります。

|

埋葬料 |

被保険者が亡くなった場合、亡くなった被保険者により生計を維持されていて、埋葬を行う方に5万円が支給されます。民法上の親族や遺族であることは問われません。 |

|---|---|

|

埋葬費 |

埋葬料を受けられる方がいない場合、実際に埋葬を行った方に、埋葬料の範囲内で実際に埋葬に要した費用(霊柩車代、霊柩運搬代、霊前供物代、火葬料、僧侶の謝礼等)が埋葬費として支給されます。 |

なお、被扶養者が亡くなった場合は、被保険者に家族埋葬料として5万円が支給されます。

任意継続制度とは

労働者の退職に際し、任意継続制度について聞かれることも多いと思われます。労働者は退職すると健康保険の被保険者資格を喪失しますが、次の①、②の要件を満たしている場合、本人の希望により継続して被保険者となることができます。これが任意継続制度です。

- ① 資格喪失日の前日(退職日)までに継続して2か月以上の被保険者期間があること。

- ② 資格喪失日から20日以内に「任意継続被保険者資格取得申出書」を提出すること。

任意継続被保険者として加入できる期間は2年間です。退職しているため、保険料は全額自己負担となります(在職中は労使折半)。任意継続被保険者への保険給付は、原則として、在職中と同じです。ただし、退職日まで継続して1年以上被保険者であった方が、退職日時点で傷病手当金や出産手当金を受けているか、受ける条件を満たしている場合を除き、傷病手当金や出産手当金を受給することはできません。

健康保険は、病気やけがで病院にかかる時だけの制度ではありません。病気やけが、出産、死亡に関して幅広い給付を行う制度です。さまざまな場面において、速やかに労働者をサポートできるよう、健康保険の全体像を押さえておきましょう。

この記事に関連する最新記事

おすすめ書式テンプレート

書式テンプレートをもっと見る著者プロフィール