株式会社にした際の節税効果

「法人化すると節税メリットがある」と言われます。

しかし、法人化することで節税につながる仕組みや理由が良く分からないという方も多いと思います。

今回は、個人事業主が株式会社に法人化する場合を例にして、節税につながる仕組みや理由について解説していきます。

1. 課税方法による税率の違い

株式会社への法人化が節税につながる理由のひとつは、個人事業主と株式会社において課税方法や税率に違いがあるからです。

まずは個人事業主と株式会社における課税方法や税率の違いについて説明していきます。

(1)個人事業主の場合

個人事業主には所得税が課税されます。課税方法は累進課税制度であり、所得が多くなればなるほど税率が上がる制度です。つまり、稼げば稼ぐほど税率が高くなります。

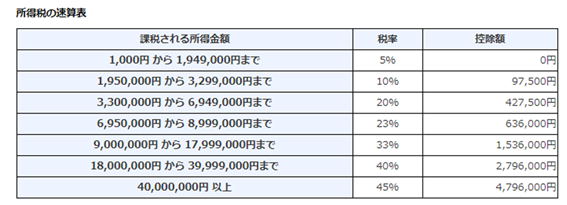

出典:国税庁HP 所得税の税率

所得税の場合、所得金額が高くなるにつれて税率が上がり、税率は最大45%まで引き上がります。

(2)株式会社の場合

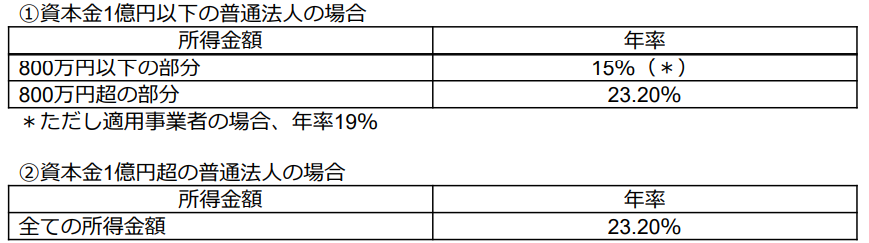

株式会社には法人税が課税されます。

<法人税の税率:開始事業年度 平成31年4月1日以降>

参考:国税庁HP 法人税の税率

法人税の場合は、利益がいくら増えても税率は23.20%が最高税率になります。

個人事業で所得金額が900万円を超えた場合、所得税の税率は33%になり法人税の最高税率である23.20%を超えてしまいます。

個人事業主において、事業が軌道に乗り所得金額が増えた場合、法人化により税率を抑えることが可能になり節税効果が生じます。

2.認められる経費の違い

個人事業主が株式会社に法人化することで、経費として認められる範囲が広くなり節税につながります。

ここでは株式会社にすることで認められる経費のうち代表的なものを紹介します。

(1)役員報酬

法人の場合は、社長の役員報酬を経費算入することが可能です。それに対して個人事業主の場合は、事業で得た収入は事業所得となり経費算入することはできません。

役員報酬は経費の中でも比較的多額になりますので、節税効果が高いと言えます。

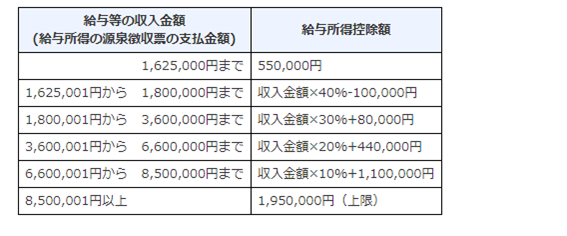

また、役員報酬を受けた社長も給与所得控除により課税所得を引き下げることができます。

参考:給与所得控除

- 個人事業主で事業所得1,000万円計上した場合の税金額

1,401,100円 - 株式会社で売上1,000万円 役員報酬500万円計上した場合の税金額

1,034,500円

「2.」の場合、役員報酬500万円を経費算入し、給与所得控除を利用したことで366,600円の節税効果があることが分かります。

ただし役員報酬が経費として認められるためには下記の要件のうち、いずれかに該当しなければなりません。

①定期同額支給

会計期間中、役員報酬は毎月同額を支給する。

②事前確定届出給与

役員賞与などを支給する場合、事前に届出し承認を得る。

③業績連動給与

業績に連動した役員報酬を支給することができる(ただし上場企業や上場企業の子会社に適用される制度で中小企業は利用できない)。

中小企業の場合は「定期同額支給」と「事前確定届出給与」に特に注意しましょう。

「今月は利益が出たので、役員報酬を多めに設定しよう」「売上が少なかったので、今月は役員報酬を取らないでおこう」など会社の業績によって役員報酬の金額を変更することで利益調整が可能になってしまいます。

このように簡単に利益調整ができないように、定額同額支給にて毎月の役員報酬金額を事前に決めるように定めています。また期中に役員報酬を増額した場合は、定額支給額を超える金額は損金算入できないことに注意しましょう。

役員への賞与も原則、経費算入することはできません。経費算入するためには事前確定届

出給与を所轄税務署長宛に届出を行い、承認されなければなりません。

(2)出張日当

出張した際にかかる交通費や宿泊費は個人事業主、法人共に経費算入することができます。しかし、株式会社などの法人の場合は、出張日当を付けられることが大きな特徴になります。

出張日当額をあらかじめ定めておくことで、会社は経費算入することが可能になり節税につながります。また、出張日当は非課税扱いであり税金がかからないために、日当を受け取った個人にもメリットがあります。

出張が多い個人事業主の方にとって、法人化により法人個人共に節税効果が見込めます。

ただし、出張日当を経費算入する際は、下記のことに注意しなければなりません。

①あらかじめ出張旅費規程を作成し、出張日当の金額を明記しなければなりません。

②極端に高額な出張日当は、税務調査で指摘を受ける可能性があります。

(3)退職金

個人事業主は退職金を経費算入することが認められていません。また家族専従者に対しても同様に適用され、退職金を経費算入することができません。

個人事業主は国民年金に加入していますが、年金額は満額でも年間789,000円(令和3年度)しか受け取れず、将来の人生設計に不安を抱える事業者が多いと思います。

それに対して、株式会社などの法人は代表者や家族従業員への退職金を経費算入することが認められています。退職金は一般的に高額になるケースが多いことから、会社にとって節税効果が高くなることが考えられます。

ただし、退職金が不相当に高額になる場合は、全額損金算入することが認められないケースがあることに注意しましょう。

不相当に高額であるかどうかは、以下の3つの視点から判断されます。

①退職した役員が業務に従事した期間

②退職の事情

③事業規模が類似する法人の退職金支給状況

退職金の設定額については、上記の点を考慮した上で税理士などの専門家に相談することをお勧めします。

3.青色欠損金の繰越控除

青色申告をしている事業者が赤字計上した場合「青色欠損金の繰越控除」という制度を利用することで、翌年以降に発生した利益と相殺することができます。

この制度は個人事業主、株式会社共に利用することが可能ですが、繰越できる期間に大きな違いがあります。

個人事業主は3年間利用可能であるのに対して、法人は最大10年間利用可能になります。赤字決算自体は良いことではありませんが、企業の業績は浮き沈みが付きものです。

青色欠損金の繰越控除を10年間利用できることで、節税効果は高くなります。

4.消費税の免除期間を活用

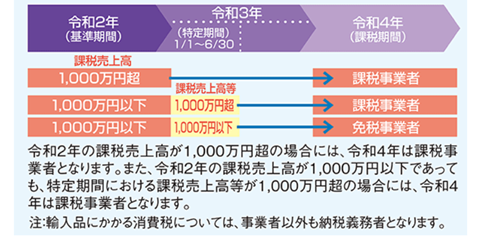

消費税は個人事業主の場合は前々年、法人の場合は前々事業年度における課税売上高が

1,000万円を超える事業者が課税対象とされています。

分かりやすく言えば、2年前に課税売上高が1,000万円を超えた場合は、消費税の課税対象

者になります。

ここでは課税売上高が1,000万円を超えた個人事業主が株式会社に法人化した場合を考えてみましょう。

ポイントは「個人事業主」と「法人」では人格が違うということです。

消費税の課税基準は「2年前に課税売上高が1,000万円を超えている」ことが要件となります。個人事業主から株式会社に法人化した場合は、法人化した当初2年間(第1期目、第2期目)は対象となる課税売上高が存在せず、消費税の課税対象者にはなりません。

以上から、消費税の免税期間を活用することで節税を図ることができます。

ただし、消費税の免税期間を活用する際には下記の点に注意しましょう

- 第1期目の前半6か月にて課税売上高、給与支払額が共に1,000万円を超えた場合は第2期目は消費税の免税事業者には該当せず、消費税を支払わなければなりません。

- 2023年からインボイス制度が導入され消費税の仕組みが大きく変わります。制度導入後は免税事業者を選択することが必ずしも有利になるとは限りません。

5.まとめ

個人事業主から株式会社にすることが、節税につながる仕組みや理由を解説してきましたが、いかがでしょうか。個人事業主から株式会社に法人化することで節税効果があることが分かります。

ただし、法人化することにより事務負担の増加、設立費用がかかるなどのデメリットもあります。法人化をおこなう際には、節税効果だけでなく、株式会社にするデメリットを考慮して検討することをお勧めします。

この記事に関連する最新記事

おすすめ書式テンプレート

書式テンプレートをもっと見る著者プロフィール