役員報酬とは? 種類や相場、給与との違い、メリットを詳しく解説!

経営者や取締役、監査役といった役員に支払われる報酬が役員報酬です。

委任契約への対価として与えられる役員報酬は、雇用契約に基づく従業員給与とは異なる点がいくつかあります。

今回は、従業員給与のように損金処理できる役員報酬の種類や条件、役員報酬の決め方や改定方法などを詳しく解説していきます。

役員報酬のメリットとデメリットもまとめてあるので、損をせず適性な役員報酬を導入したい企業担当者は必見です。

役員報酬とは?

役員報酬とは、会社の取締役や監査役のように役員になっている人や、経営者としての肩書を持つ人に対して支払われる報酬のことを指します。

役員報酬は、従業員の⽉給と同じように毎⽉決まった報酬を支払うなど、一定の条件を満たすことで、税法上の役員給与として損金に算入することもできます。

しかし、役員報酬には定期的に支払われる報酬以外に、臨時的に支払われるボーナス的なものも含まれます。こうした報酬は、役員賞与として損金算入が認められない場合もあるので注意が必要です。

役員報酬と給与の違い

一般に、従業員が雇用契約に従って取り扱われるのに対し、役員の契約は委任契約となっています。

そのため、役員への報酬は当然に支払われるものではなく、個別に取り決めが必要になります。従業員給与と役員報酬の違いは、以下の通りです。

- 役員報酬は株主総会決議ないしは総社員の同意で決定される

従業員給与はその勤務実態をもって当然に支払われますが、役員報酬は株主総会決議か総社員の同意をもってのみその支給および内容が決定されます。

- 役員報酬は勤務時間に応じて金額を変更すると、税法上不利益が生じる可能性がある

従業員給与はその勤務時間によって金額が変動しますが、役員報酬は勤務時間に応じて金額を変更すると税法上不利益が生じる可能性があります。

- 役員報酬は業績に応じて金額を減少させることができる

従業員給与は業績に応じて金額を減額することができませんが、役員報酬は業績に応じて減少させることができます。しかし、役員報酬の損金算入を行いたい場合には注意が必要です。

役員報酬の種類

役員報酬を損金処理できるケースとしては、以下の3つのパターンが想定されます。

- 定期同額給与

- 事前確定届出給与

- 業績連動型給与

それぞれについて、以下で詳しく説明していきましょう。

定期同額給与

定期同額給与とは、毎月またはそれ以下の期間の給与で、同額支給であるものをいいます(法人税法34①)。

定期同額給与は税務署に対して特段の届出を提出する必要がなく、一番ベーシックな役員報酬の種類であるといえます。

例えば、3月決算の企業であれば、 4月から翌年3月までの報酬が同額であることが求められます。

しかし、定時の株主総会は会社法上決算期から3か月以内に開催されるべきとされているため、6月に開催される総会で役員報酬が改定され、7月から実施されることも認められています。

事前確定届出給与

事前確定届出給与とは、従業員が盆暮れなどにボーナスを受け取るのと同様に、役員が受け取る賞与を指します。

事前確定届出給与は、税務署への届出が必要ですが、役員賞与として損⾦算⼊することができます。

ただし、そのためには⾦額は事前に決定し、事前確定届出給与に関する届出書を提出しておく必要があります。

業績が良かったからといって賞与額を増額することは認められず、すべての報酬が否認される危険性もはらんでいるので、注意が必要です。

業績連動給与

業績連動給与は、会社の業績に基づいて役員報酬を変動することができる⽅法です。

業績の変動が直接報酬に結び付くため、成果主義を標榜する会社にはうってつけの制度であるといえます。

ただし、報酬制度や評価制度が不明確な会社にあっては、公平な報酬を算定することが難しい場合もあります。

また、⾮上場企業にあっては業績⾃体の信頼性を担保することができず、監査法⼈による会社法監査や⾦商法監査が実施されない会社にあっては、導入⾃体が困難であるケースもあります。

役員報酬の相場

役員報酬の相場は、一概には決められません。

その会社がどの程度の利益を出しているのか、同業他社がどのくらい出しているのか、その役員の業務内容や役職が何か、といった要素を総合的に見て決めていくことになります。

これらの統計データを公開している会社もありますので、参考にするのもよいでしょう。

また、役員が従業員の地位を併せ持っている場合には、役員報酬と従業員給与を合計した金額を支払うこともできます。

役員報酬の決め方・改定のやり方

役員報酬の決定や改定には、基本的に法人の最高機関である株主総会の承認が必要です。ここでは、役員報酬の決定・改定の方法やポイント、注意点などを紹介します。

役員報酬を決める流れやポイント

役員報酬を決める際には、法人の最高機関である株主総会での決議が求められるのが一般的です。

また、形式的な基準を満たすことに加え、役員の責務や企業規模、同業他社の役員報酬水準などに照らして適性な金額とすることも、税務否認を避けるためには必要です。

以下に、役員報酬を決める流れやポイントをまとめました。

役員報酬を決める流れ

役員報酬は株主総会によって決定されるのが通常ですが、その他に定款でもともと定めておく⽅法もあります。

実務的には、株主総会で総額についての承認を受けておき、各役員個別の金額は取締役会で決定するというのが一般的でしょう。

金額決定については、以上の手続きによる形式的基準を満たすことが必要であるばかりでなく、その役員の責務や会社規模、同業他社の役員報酬と照らして不自然に⾼額でないことが求められます。

これは実質基準ともいわれ、この点で問題になり、過⼤役員報酬として損⾦算⼊を否認されるケースも良く⾒られます。

役員報酬を決めるポイント

委任契約の対価である役員報酬は、法人の最高機関において決定する必要があります。

そのため、株主総会決議ないしは株主総会で大枠を決めたのちの、取締役会決議などでの決定が必須です。

そのうえで、支払っている役員報酬が妥当であるか否かの判断もしなければなりません。

業界の相場観と法人規模、その役員の業務内容に照らして判断することとなるでしょう。

役員報酬は税金調整のための手段ではありません。むやみな報酬変更を行うことは、税務否認を受けることにもつながるので注意が必要です。

役員報酬の改定方法と注意点

役員報酬を変更するにあたっては、いろいろな制約があります。

それらの制約はすべて、役員報酬変更が利益操作、ひいては税金操作に利用されることを避けるために設けられているものです。

そのため、役員報酬を損金算入しながら改定するには、さまざまなハードルがあるといえます。

役員報酬を改定する方法

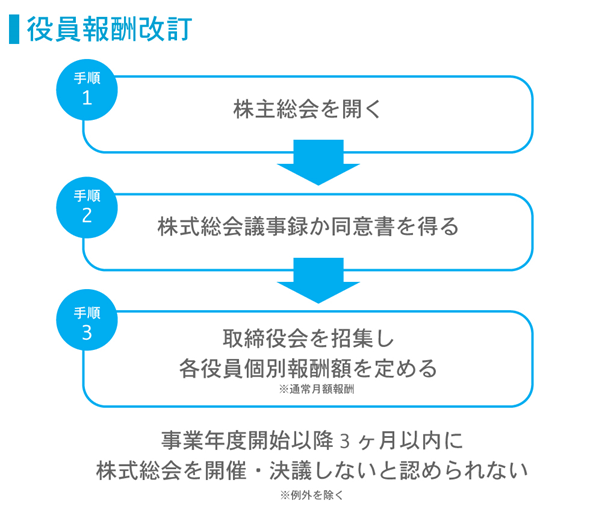

役員報酬を改定する場合、まずは株主総会を開いて議事録を作成するか、総社員の同意書を取らなければなりません。

役員報酬は役員と会社の委任契約に基づく報酬のため、変更後の金額を会社の最高機関で決定して議事録を作成する必要があるのです。

ただし、実務上は「取締役の報酬は、〇〇〇円以内とする。」というように、あらかじめ上限金額が定められていることが多くなっています。

役員報酬の改定が認められたら、続いて取締役会を招集し、各役員個別の報酬額(通常月額報酬)を定めて、報酬支給に移行していきます。

役員報酬を改正する際の注意点

役員報酬改定には株主総会決議が必要であるばかりでなく、報酬を損金算入するためには定期同額給与であることも求められます。

思いつきで賞与を支給しても事前確定届出給与には該当せず、損金に算入することはできません。

定期同額給与に基づいた増額改定を行ったとしても、事業年度開始以降3ヶ月以内に株主総会を開催・決議をしないと損金算入が認められないため、注意が必要です。

業績不振につき定期同額給与に基づいた減額改定を行ったとしても、認められる可能性はあるものの、ハードルは高くなります。

減額改定が認められるのは、「経営状況の悪化に伴い、第三者である利害関係者(株主、債権者、取引先など)との関係上、役員給与の額を減額せざるを得ない事情が生じた」場合とされているためです。

役員報酬のメリットとデメリット

役員報酬にはさまざまなメリットがある反面、いくつかのデメリットもあります。

以下に役員報酬を導入することで得られるメリットと、受ける可能性があるデメリットをまとめました。

メリット

役員報酬のメリットは以下の通りです。

- 株主総会を開催して承認を受け、議事録を作成することで増額が可能である

- 役員報酬を損金算入できれば、法人の経費を増やすことができ、法人税を減らすことができる

- 経営不振に陥った場合には、条件付きながら役員報酬の減額ができる

所得が伸びて税額が増えることが予想される場合には、事業年度開始後3ヶ月以内に役員報酬を増額することで、法人の所得を減らし、税額を抑えることができます。

期初での役員報酬増額は比較的認められやすいと思われます。

デメリット

反対に、役員報酬に考えられるデメリットは以下の通りとなります。

- 期の途中からの役員報酬の増額改定は税務上認められないため、節税効果を狙いたいときに使えない

- 役員報酬を増額すると法人税は節税できるが、個人の所得税は増加するため、ベストマッチを見つけ出さなければならない

- 役員報酬は同業他社や同規模の会社の支給金額より著しく高額だと、否認されるおそれがある

目立った変更は税務当局に目を付けられる可能性もあり、ほどほどの金額に落ち着かせることが肝要です。

役員報酬についてまとめ

経営者や取締役、監査役といった役員に支払われる役員報酬は、従業員給与と比較してさまざまな点で異なります。

特に、その決定や改定に法人の最高機関である株主総会の承認が必要である点と、損金に算入するためにはさまざまな条件を満たす必要がある点には注意が必要です。

業績が良かったからといって著しく高額な役員報酬を支給するようなことは、経営上のデメリットにもなるのです。

役員報酬について正しく知って、自社と役員双方のメリットにつながる適性な役員報酬決定・改定をめざしましょう。

【書式のテンプレートをお探しなら】

この記事に関連する最新記事

おすすめ書式テンプレート

書式テンプレートをもっと見る監修者プロフィール