請求・注文で必要な文書のポイント

請求や注文の場面で必ず必要となる書類は、見積書(注文前)、発注書(注文)、請求書(注文後)になります。それ以外の書類はその会社によって不必要な場合も。

このコラムでは、請求や注文で必要な文書について詳しく解説していきます。

請求・注文の場面で必ず必要となる書類は以下の3書類です。

- ・見積書(注文前)

- 注文前に双方がその取引に関わる金額を合意するために、金額・量・期間・行動を前もって概算し書面に記載した ものを見積書と呼びます。

- ・発注書(注文)

- 発注者が注文するという意思を伝えるために発行する書類です。ただし発注書という形ではなくメールやシステム で発注処理を行うということも増えてきています。

- ・請求書(注文後)

- 商品やサービスの代金を請求する際に作成する書類です。大抵は見積書で合意した金額を請求することになるため 見積書と一対になります。

それ以外の書類はそそれ以外の書類はその会社によって不必要な場合もあります。どの書類を用意するにもポイントは「社名」「印鑑(社印など)」「合計金額」になります。

請求・注文書を書く時に必要な5つのポイント

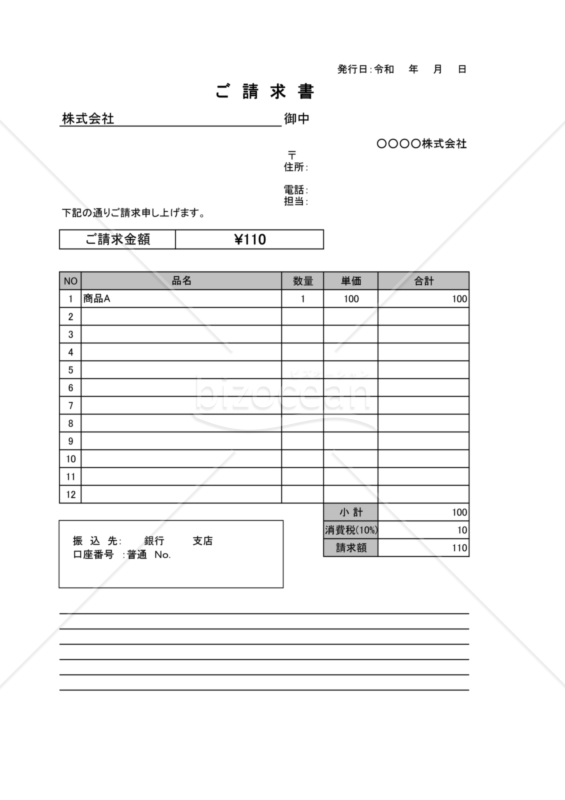

(1)何の見積もり・注文・請求なのか分かりやすい見出しをつける

テンプレートのように見出しは「請求書」などとなっていますが、後から「何の件?」とならないように案件名は必ず記載しましょう。ご請求金額の上に案件名があるのが一般的です。

また、見出しだけでなく内訳も詳細に書いておくことで、どの請求の中に何が含まれるのかを後で確認でき間違いが減ります。場合によって見積もりと注文は同額であったとしても、複数回に請求、支払いを分ける場合もありますので、そういった場合には備考に記載しておくだけでなくタイトルにも記載しておいたほうが良いでしょう。

(2)社名・連絡先に間違いがないかしっかり確認

社名や連絡先に間違いがある場合、無効になることはありませんが失礼にあたります。

お金が関係する書類での社名の間違いは非常に失礼にあたり、それだけで信用を失うことがあります。必ず送る前に確認しましょう。

また、自社の住所や電話番号についても、引越しなどがあると修正漏れが発生する可能性があります。この間違いも信頼を落としますので気をつけましょう。

(3)金額・消費税計算の間違いがないかダブルチェックを行う

見積書・納品書・請求書すべてにおいて大切なのが明細と金額です。間違いがあると双方の作業が発生するだけでなく大きなトラブルに発展することもあります。消費税計算も意外と落とし穴となり、フォーマットが古く旧消費税率になっているようなミスもあります。必ず2名でチェックする体制を持ちましょう。

令和元年10月1日からは消費税が10%に上がります。特に、請求書作成の際は、軽減税率が適用される取引において、軽減税率8%と10%の取引に対して明確に区分して記載を行う必要があります。

詳しくは【請求書の書き方】をご覧ください

(4)できるだけ「社印」を押印

請求書や注文書において、法律で印鑑が必要であるとは決められていません。しかし、各社規定によって発行元の社印で押印されていないと認められない場合もあります。都度確認し、分からない場合は社印を押しておいた方がトラブルを避けられるでしょう。

押印申請が間に合わない場合は、担当社印でも受け付けてもらえるか必ず先方様に確認しましょう。

また、デジタルファイルでやり取りをする場合は、画像化した印を表示して印刷することも増えています。

(5)管理番号を利用

先述した点も大切ですが、管理番号はさらに必要な項目です。どの書類なのか、問題が発生した際にすぐに照合ができるよう管理番号を使いましょう。書面の日付の下あたりにNoを入れておくと発見しやすく便利です。この番号で同案件のフローである「見積書」「注文書」「納品書」「請求書」「領収書」の一括管理を行うとスムーズです。 番号は日付+連番など分かりやすいもので大丈夫です。書類が多い場合は最初に項目が分かるアルファベットを入れる企業も多く見られます。

万が一管理番号が重複してしまうと経理処理などで大きなトラブルになることもありますので、社内でルールを決定しておくことが重要です。

例:(プロモーション系プロジェクトの場合)

No.P20150630-1

注意点とトラブル

請求・注文時の書類は金銭に関わる内容なので、多くのトラブルが発生する可能性があります。 会社間や業界内でもルールが異なる場合がありますので、社内の責任者に確認しながら業務を進めましょう。

本契約時に見積金額と異なる「見積もりトラブル」

見積書を作成し合意の後正式に仕様決めを行った結果、見積りより大幅に金額がアップしてしまいトラブルになる事例が多くあります。見積書を作成する際には、注意書きを掲載し仕様によって金額が変わることを分かりやすく伝えましょう。また、見積もりが変わった場合はすぐに最新版の書類を先方に渡しておくようにしましょう。

印紙が必要な場合

領収書には印紙が必要な場合があります。しかし、メールでPDFを送る場合は不要になりますし、企業間での取引では領収書を省いているところも多くあります。 必要に応じて調査しましょう。

詳しくは【領収書の書き方】をご覧ください

印鑑(社印・個人印の違い)

企業によっては「社印がないと処理できません」というところもあります。書類自体に印鑑がある・ないで効力に変わりはないのですが、トラブルを避けるため押印しておくことがベストです。その際「個人印でもOK」ということもあり、担当社印で発注・見積承諾などを行うことがあります。社印より手軽に押せるものですが、効力はあまりないと考えましょう。あくまで形式的な押印となります。もし可能なら、業務で簡単に押せる「業務印」という社印を用意しておくと便利です。

文書の書き方リンク集

bizocean(ビズオーシャン)では、請求・注文に関する文書の書き方をご用意しております。ぜひご覧ください。

請求書の書き方

請求書は、顧客へ金銭などの支払いを請求するときに発行する文書です。特定の受取人(顧客)に対して、いつまでにいくら支払ってくださいという意思を表示するための文書で、信書として扱われます。

≫【請求書の書き方とおさえておくべきポイントの解説】

見積書の書き方

見積書とは、仕事の依頼や商品の注文を受けようとする側が、仕事や製品の内容、金額などを前もって概算した文書のことです。取引先にとっては、契約するかそれとも変更するかを判断する材料になります。

≫【見積書の書き方】

注文書の書き方

注文書とは、注文を申し込む証として、その条件を記載して渡す文書のことです。特に商品を購買する場合に「注文書」と呼ばれます。反復して注文がある取引では、基本契約書を別に取り交わし、注文書には数量、納期、支払期日などの最低限の条件のみ記載するのが一般的です。

≫【注文書の書き方】

発注書の書き方

発注書とは、作業を依頼するような注文を申し込む文書のことです。それに対して受注先からは受注書を発行してもらい、契約の証拠とします。反復して注文がある取引では、基本契約書を別に取り交わし、発注書には数量、納期、支払期日などの最低限の条件のみ記載するのが一般的です。

≫【発注書の書き方と役割】

納品書の書き方

納品書は、注文を受けた後、その商品を納品する際に商品と一緒に同封する書類です。納品書には、取引内容(品名、数量など)、取引金額を記載することが義務付けられているため、数量や異なる商品を納品するミスを防ぐことができます。

≫【納品書の書き方】

受領書の書き方

受領書は、取引先から商品が納品されたあとに、確かに受け取ったことを示す文書のことです。相手に素早く伝えるため、納品されたあとはできるだけ早く提出するのが望ましいでしょう。

≫【受領書の書き方】

受注書の書き方

注文請書は注文書と、受注書は発注書と対になるもので、どちらも注文の申し込みを承諾した証として渡す書類のことです。注文請書(受注書)は相手側の発注に対して承諾の意思を示す文書であり、一般的には注文書(発注書)と同じ明細の内容を記載します。

≫【注文請書(受注書)の書き方】

領収書の書き方

領収書とは、金銭支払いを証明する文書です。会社間の取引などビジネスにおいては、現金やクレジットカードを使って商品やサービスを受けた証拠として、会計上管理し法人は法人税法、個人の場合は所得税法で定められた期間、保管しなければなりません。

≫【領収書の書き方】

伝票の書き方

伝票とは、会社の金銭の出入や取引内容を記載して記録しておく文書のことです。仕訳帳に記入する場合、1冊しかないので効率が悪く作業がはかどりません。しかし、伝票を使うことにより、伝票ごとに仕事を分担することができて、仕訳帳に記入する必要がなくなり作業が簡略化されます。

≫【入金伝票・出金伝票やその他伝票の書き方】

出納帳・試算表

出納帳は会社内のお金の入出金を管理するための大本となる帳簿です。正確に小まめに記載する必要がある帳簿ですので、基本を理解し使いやすいテンプレートを選びましょう。また、記入にあたって仕訳を理解することや、記入ルールを理解することも必要です。

≫【現金出納帳の書き方と試算表の使い方】