入金伝票とは? 書き方や仕訳方法をわかりやすく解説!【例文テンプレートあり】

経理業務において、正確な伝票処理は欠かせない重要な作業です。

特に、入金伝票の適切な書き方を理解することは、日々の業務をスムーズに進め、会計処理のミスを防ぐために不可欠です。

本記事では、入金伝票の基本的な書き方から、伝票式会計のメリット・デメリットまで、初心者の方でも分かりやすいように解説します。

すぐに使える伝票のテンプレートも用意したので、ぜひ日々の経理業務にご活用ください。

入金伝票とは?

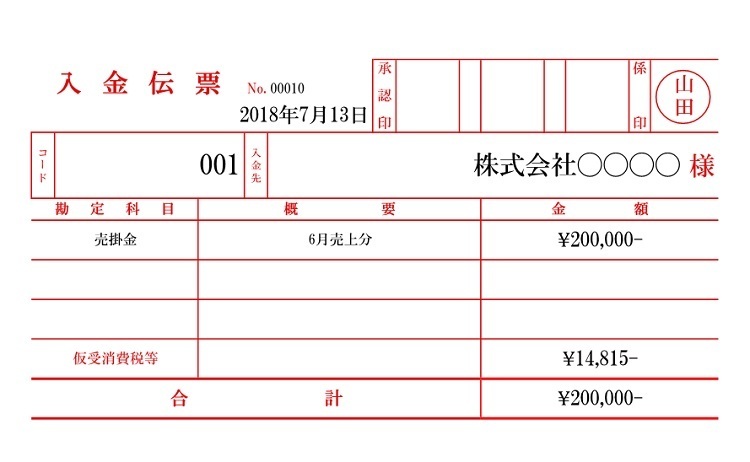

入金伝票とは、会社や店舗が商品やサービスを販売した際に、現金を受け取った場合に作成する伝票です。つまり、現金が増加する取引を起票します。

日付、入金先、勘定科目(※1)、適要、金額などを記載します。(仕訳(※2)に置き換えるときは、「借方」の勘定科目が「現金」となります。)

一般に販売されている領収書には、入金伝票が複写で控え作成されるような便利な商品もあります。

【書式のテンプレートをお探しなら】

入金伝票の作成タイミング

入金伝票を作成するタイミングは、現金での売上があったときです。

具体的には、商品やサービスの代金を現金で受け取る場合や、取引先からの売掛金が現金で支払われる場合です。

特に飲食店や小売店など、現金取引が一般的な業種で頻繁に使用されます。売上と入金が同時の場合は、入金伝票に加えて、後述する「売上伝票」の発行も必要です。

伝票式会計とは?

伝票式会計とは、入金や出金などの取引内容を伝票に記し、それらを用いて後でまとめて総勘定元帳(※3)へ転記することです。

経理の業務の効率化に役立つため、多くの会社の会計で利用されています。

伝票式会計には1伝票制・3伝票制・5伝票制の3種類があり、どれを採用しているかは企業によって異なります。

また、伝票式会計で使用される伝票は、入金伝票・出金伝票・売上伝票・仕入伝票・振替伝票が代表的です。

この他にも、支払明細書や預かり証など、一定の形式をとった金銭のやり取りの証拠となる紙片を総じて「伝票」と呼びます。

それぞれ固有の書式で作られたものもありますが、振替伝票の書式で他の伝票を起票することも可能です。 また、業界で共通化した伝票(郵便関連など)もあります。

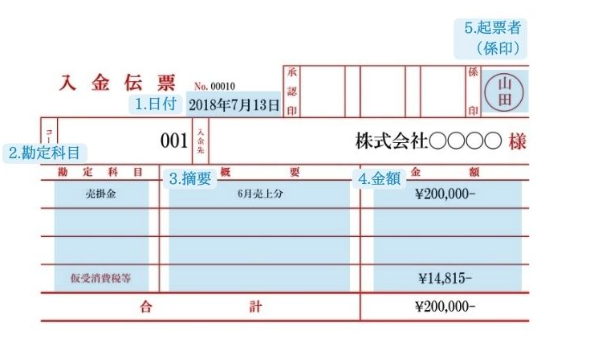

入金伝票の書き方

入金伝票のフォーマットは会社によって異なるものの、基本的な書き方は変わりません。

- 日付

- 勘定科目

- 適用

- 金額

- 起票者(係印)

上記の項目を、取引の内容に応じて記入します。各項目の書き方について、以下でくわしく解説します。

1.日付を記入する

入金伝票の日付欄には、現金が入金された年月日を記入します。

売掛金が入金されたときは、製品・サービスの引渡し日ではなく、売掛金が入金された当日の年月日を記入しましょう。

2.勘定科目を記入する

入金伝票は借方の勘定科目が「現金」で固定されているため、借方の勘定科目は省いて、貸方の勘定科目のみを記入します。

売掛金が入金されたときの入金伝票の勘定科目には、「売掛金」と記載しましょう。

3.摘要を記入する

入金伝票の摘要欄には「6月売上分」のように、取引の内容を記載します。

だれが見ても取引内容が分かるように、具体的に書くことが大切です。

4.金額を記入する

金額欄には、入金された金額を記載します。

誤りがないように、実際に入金された金額と入金伝票の金額を照らし合わせて、数字が一致しているかを確認しましょう。

5.起票者(係印)を記入する

起票者欄には、入金伝票を起票した人の名前を記入します。押印するだけでも問題ありません。

入金伝票の仕訳方法

入金伝票は「現金」の勘定科目を省略して記載するため、仕訳の際には借方に「現金」の科目を追加しなくてはなりません。

仮に、以下のような入金伝票があったとしましょう。

| 勘定科目 | 概要 | 金額 |

|---|---|---|

| 売上 | 〇〇社 売上 | 100,000円 |

これを仕訳する際には、以下のように「現金」の勘定科目を追加します。

| 借方 | 貸方 | ||

|---|---|---|---|

| 現金 | 100,000円 | 売上 | 100,000円 |

慣れないうちは「ややこしい」と思うかもしれませんが、「現金」の科目を追加するだけなので、すぐに慣れるでしょう。

なお、売上代金を現金で回収していない取引では、掛け取引として入金伝票ではなく、売上伝票や振替伝票を使用するため、上記の作業は発生しません。

伝票式会計のメリット

伝票式会計を導入することには、さまざまなメリットがあります。どのようなメリットが得られるのか、くわしく見ていきましょう。

経理担当者の負担が減る

伝票式会計を取り入れると、記帳処理を複数人で分担できます。

また、伝票の起票だけであれば、営業担当者などにも割り振れるので、経理担当者の負担軽減につながるでしょう。

分類・修正がしやすい

仕訳帳に直接記帳すると、後で間違いに気づいたときに修正するのが大変です。

まず、誤りのある仕訳の逆仕訳を行って取引を相殺したうえで、正しい仕訳を行わなくてはなりません。

単純に正しい仕訳を記帳しなおせば良いわけではないため、ミスが起こりやすい傾向にあります。

しかし、伝票であれば間違って起票したものを破棄して、正しい伝票を起票しなおせば良いだけなので、修正が簡単です。

日付順、勘定科目別などに分類しやすいというメリットもあります。

簿記の知識が不要

仕訳帳は、取引の勘定科目や金額などを借方・貸方に分けて記帳する、複式簿記のルールで記帳しなくてはなりません。

間違いがあったときの修正も大変なので、仕訳帳の記帳は簿記の知識をもった経理担当者が行うのが基本です。

一方、伝票は勘定科目と金額を記載するだけなので、簿記の知識がない人でも作成できます。

伝票式会計のデメリット

経理担当者の負担を軽減するのに役立つ伝票式会計ですが、いくつかデメリットもあります。

どのようなデメリットがあるかを把握したうえで、導入するかどうかを決定しましょう。

伝票整理に手間がかかる

伝票式会計を導入すると、取引のたびに伝票が増えていきます。総勘定元帳に転記する際には、そのたくさんの伝票を集めて整理する必要があるため、手間がかかることがあるでしょう。

営業担当者などに伝票を起票してもらう場合は、その伝票も回収しなくてはなりません。また、集めた伝票を紛失しないように、ファイリングして保管する手間もかかります。

誤記入が発生することがある

伝票は仕訳帳よりも簡単に作成できますが、慣れていない人が対応すると、誤記入が発生することがあります。

伝票の訂正はそれほど大変な作業ではありませんが、何度も誤記入が発生していては、修正に時間がかかるでしょう。

新人や経理担当者以外の人に伝票を起票してもらう場合は、間違いのないように見本を用意するなどの対策を取るのがおすすめです。

判別不能な伝票が出てくることがある

複数の担当者が手書きで伝票を書くと、字が読めないなど、判別不能な伝票が出てくることがあります。

判別不能な伝票が出てきた場合、都度担当者に確認しなければならないため、作業の手間が増えるでしょう。

その他伝票の書き方

伝票の項目

まずはそれぞれの伝票に共通する項目の概要を見ていきましょう。

| 1 | 日付 | 伝票を作成する日でなく、その取引のあった日とします。 |

|---|---|---|

| 2 | 科目 | 貸借の科目は、その取引に最も適したものとします。 |

| 3 | 金額 | 貸借それぞれの科目ごとに金額を書きます。 |

| 4 | 摘要 | 取引の説明を簡単に書きます。 |

| 5 | 合計 | 貸借それぞれの合計金額。貸借同金額となっていることを確認してください。 |

| 6 | 起票者 | 最後に起票した方の押印、もしくはサイン。 |

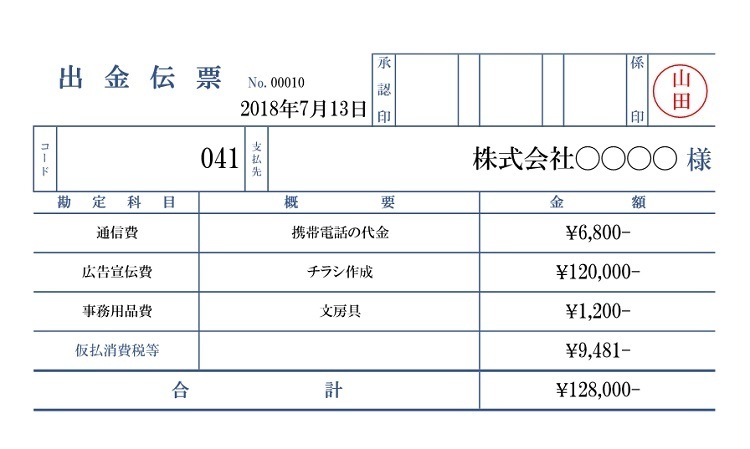

【出金伝票】

出金伝票とは、会社や店舗が商品やサービスを購入した際に、現金を支払う場合に作成する伝票です。つまり、現金を支出する取引を起票します。

入金伝票と同様に、日付、入金先、勘定科目、適要、金額などを記載します(仕訳に置換えるときは、貸方の勘定科目が「現金」となります)。

出金伝票を利用するタイミングですが、自動販売機、バスや電車の交通費などレシートが出ない支払いや、結婚祝いや香典など、領収書が発行されない支払いに利用するのが一般的です。

会社によっては、取引先との食事や飲み会(接待交際費)や、会議費の割り勘費用などにも利用する場合があります。

【書式のテンプレートをお探しなら】

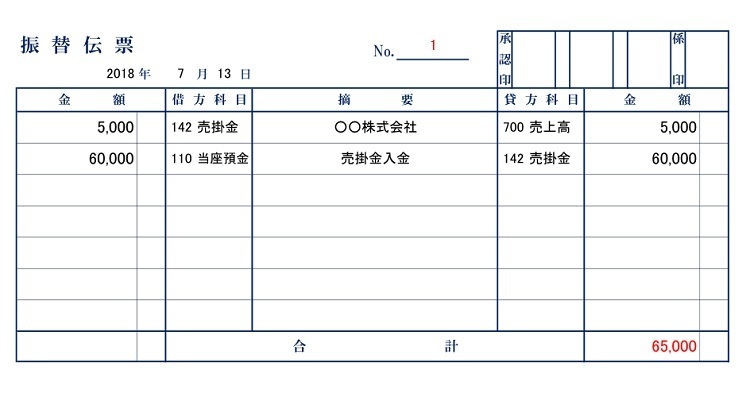

【振替伝票】

振替伝票とは、会社や店舗が金銭の出入や取引内容などを記入する場合に作成する伝票です。入金・出金・売上・仕入以外の取引を起票します。

振替伝票には、「借方」「貸方」という科目の欄があります。

入金伝票や出金伝票と異なって、いずれの勘定科目も任意に選択でき、振替前の科目と振替後の科目として両方記入しましょう。

借方科目の欄は≪左側≫にあり、≪資産≫に分類される勘定科目を記入します。貸方科目の欄は≪右側≫にあり、≪負債≫に分類される勘定科目を記入します。

単純に言えば、現金が増えた場合には≪借方≫、減った場合には≪貸方≫に記入するということです。

他に記入する項目は、日付、摘要、借方と貸方それぞれの金額があります。金額は借方と貸方、それぞれの合計欄で必ず一致させましょう。

【書式のテンプレートをお探しなら】

【売上伝票・仕入伝票】

掛け(※4)で売上または仕入が発生した場合に起票します。いずれも、5伝票制を採用している場合に利用します。

【書式のテンプレートをお探しなら】

伝票に印鑑は必要?

会社のルールにもよりますが、基本的に「係印」には伝票作成者が印鑑を捺印し、「承認印」には経理担当者か代表者が捺印します。

また、記入ミスをしてしまった場合は訂正箇所に二重線を引き、訂正印を捺印して、その上に正しい内容を記載するようにしましょう。

まとめ

伝票は種類が多く、「借方」「貸方」などのこともあり、慣れていない方は少し混乱してしまうかもしれません。

ですが、落ち着いて考えながら記入すると、問題なく伝票を作成することができるでしょう。分かる部分から埋めて、数字を焦らずに確認し、金額を一致させながら記入していってください。

注釈

※1 勘定科目:簿記上のルールに従い分類された、取引の内容を表す名称。

※2 仕訳:発生した1つの取引を簿記の勘定科目に当てはめ、「借方」と「貸方」の2つに振り分けること。

※3 総勘定元帳:勘定科目毎に全ての取引を記入する帳簿。

※4 掛け:現金売買でなく、代金のやり取りを後で行う商取引。

【書式のテンプレートをお探しなら】