会計監査とは? 監査の目的や内部監査に使える文書を解説【文例テンプレート付き】

会計監査を行う際、どこから手をつければ良いのか分からない、ミスをしてしまうのではないかと不安に感じたことはありませんか?

会計監査は、財務の透明性を確保し、企業の信頼性を守るために非常に重要ですが、手順を誤ると大きなリスクを招く可能性があります。

この記事では、監査の目的などの基礎知識から内部監査に使える文書まで、初心者の方にもわかりやすいように解説します。この記事を参考に、監査に関する知識を身に着けましょう。

すぐに使えるテンプレートもご用意したので、ぜひ参考にしてください。

監査の目的

監査の目的は、企業の業務や財務状態の信頼を対外的に保証することです。それをしっかりと外部に公表することにより、たとえば中小の企業が大手企業と契約する際の信頼につながり新たな取引を初められ、また株式を安心して購入できるようになります。

会社の成長や、ステップアップのためには必要なことの一つです。そのため、企業の財務状態を正しく損益計算書や貸借対照表などの計算書類に反映することが求められます。

監査役と内部監査

監査役は会社の重要な機関の一つで、取締役の企業経営や財務状態を確認します。前者は業務監査と、後者は会計監査と呼ばれます。監査役が行うこの確認を内部監査と呼び、独立の第三者が行う外部監査と区別しています。

会社法などでは規模の大きな会社は、会計監査以外の監査を監査役が、会計監査は公認会計士や監査法人の会計監査人が行うことが求められています。

監査役の任期は?

任期は、原則として4年になりますが、再任の登記をすることで延長することが出来ます。任期途中で退任する監査役の後任に選任された監査役の任期は、退任する監査役の残りの任期となります。

例えば、前任の監査役が1年で退任する際は、後任の監査役の任期は3年となります。その後は、また4年の任期で再任もしくは新任が選出されることになります。

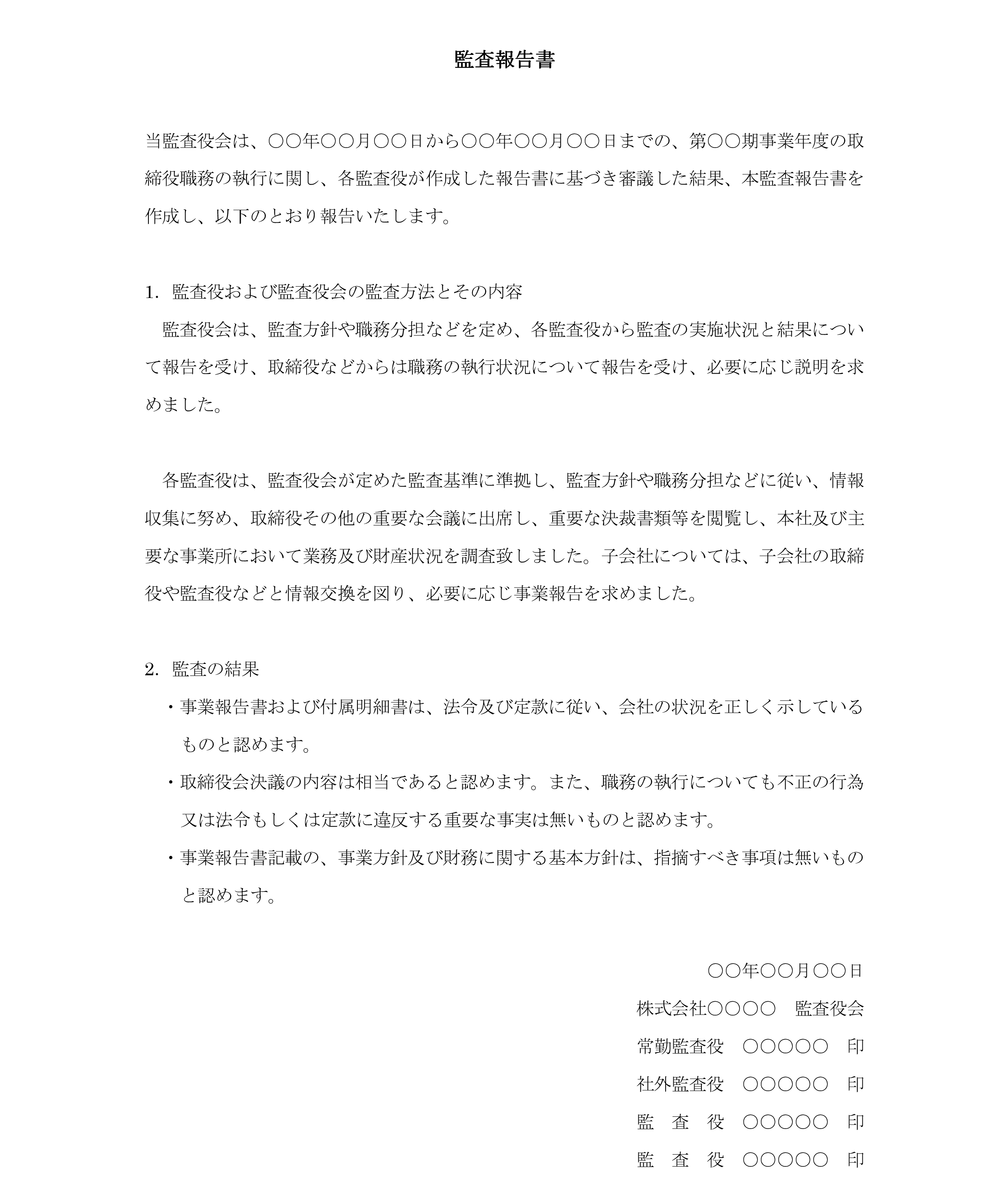

内部監査に使える文書

ここでは、主に内部監査に使える文書について紹介します。自社と支社それぞれの計画表、監査チェックリスト、総括書などがあります。

計画表は、いつ、どこの部門や支社を、誰が、何を対象として監査するかという年間計画書です。少なくとも年一回全ての部門と支社を監査することが望ましいですが、問題が生じやすく、その影響が大きいところは上期下期に分けて二度行う場合もあります。一方で、そうでないところは数年に一度というローテーションが組まれている場合もあります。

監査チェックリストは、法令や社内規定などから監査対象に関係深い部分を取出し、具体的に確認すべき事項を並べ、誰がいつ監査しその結果をまとめるものです。

さらに監査を行った結果に基づき、必要な改善策をいつまでに誰が行うかをまとめるものが総括書です。