退職金規定の書き方と雛形

退職金規程は就業規則の一部ですが、就業規則とは別個に作成することが認められており、退職金に関する基準や支給条件について定めた文書のことです。

退職金制度の導入自体は事業主の任意ですが、導入する場合は、適用される労働者の範囲や金額の計算方法、支払の時期や方法などを規定し、明文化しなければなりません。

このコラムでは、退職金規定の書き方や雛形についてご説明します。

【この記事のポイント】

- 退職金制度の導入は任意であるものの、導入する場合は適用範囲や計算方法、支払時期などを労働基準法に沿って明文化し、退職金規程として作成することが求められる。

- 従業員とは別に役員退職慰労金規程を定めると税務トラブルを防止でき、成果や貢献度を適正に反映するポイント制退職金制度を導入すれば、コスト肥大化を防ぐことが可能である。

- 退職金規程の変更時は、従業員の既得権保護や定期的な給付水準の検証に配慮が必要であり、漏れのないわかりやすい規程を作成するためには、テンプレートの活用が有効である。

退職金とは

我が国の多くの企業では、退職に際して、今までの勤続に対する報奨として退職金を支払う慣行があります。退職金は賃金の後払いとして位置づけられ、支給することが義務付けられているわけではありませんが、支給する場合には、支給要件を就業規則に定めなければなりません。ただし、退職金については、就業規則の一部をなすものとして退職金規程として定めることが認められています。

記載しなければいけない項目

会社が退職金制度を設ける場合には、退職金規程を制定しなければなりません。記載しなければならない項目については、労働基準法に定められています。まず、誰に退職金が支払われるのか、次に退職金の額はどのように決定されるのか、その計算方法や支給の方法、そして退職金はいつ支払われるのか、といった支払いの時期などを定めなければならないとされています。

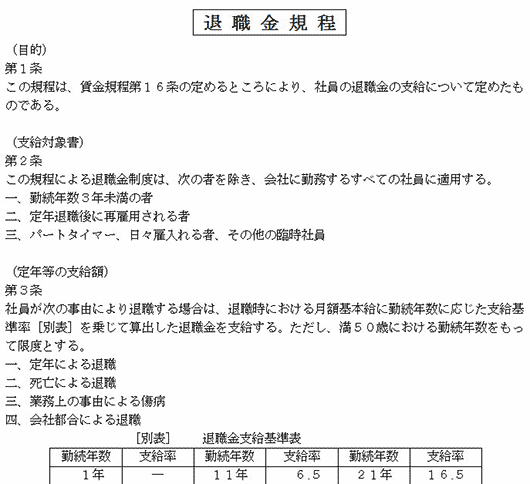

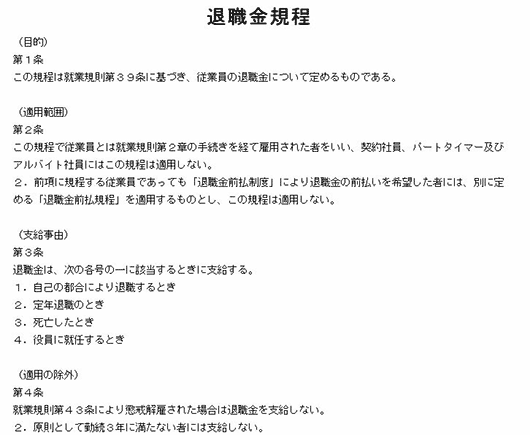

退職金規程の書き方と書式

まず退職金規程が就業規則もしくは賃金規程の一部であることを明示します。この場合、就業規則もしくは賃金規程自体には、「退職金については、別に定める退職金規程による。」という条文を入れておきます。次に支給対象者を定め、定年等退職金が満額で支給される場合を列記します。次に自己都合退職の場合には、定年の場合に比べて何割減額されるのかといった規定をします。このほか、懲戒解雇の場合には支給しないことや、諭旨解雇の場合には退職金は払うがやはり減額する、といった内容を記載していきます。その他勤続年数の算定の仕方、端数の切り上げ切り下げといった具体的な計算方法などが記載されます。

≫退職金規程03

役員の退職金について

役員の退職金については、役員は従業員ではないので、従業員の就業規則の一部としての規定ではなく、別の役員退職慰労金規程として規定しておくことが必要です。役員の退職慰労金は、役員の最終月額報酬と役員在任期間、役員の功績倍率(社長だったのか、専務だったのか等で支給率を変えること)を掛け合わせて支給額を決定するのが一般的です。

こうした算式で支給するということを、役員退職慰労金規程に定めておくことにより、恣意的ではなく、一定の基準に従って支給されていることが明確になって、税務上のトラブルを回避することができます。またこうした算定根拠を明示しておくことにより、確実に退職慰労金を支払うことが可能となり、遺族との退職慰労金をめぐるトラブルも避けることができます。どんな小規模な企業においても、こういったトラブルを避ける意味で役員慰労金規程を制定しておくことが賢明です。

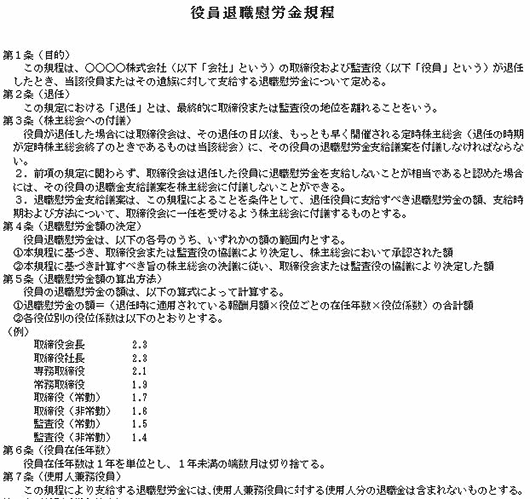

役員退職慰労金規程の書き方と書式

まず規程の対象者は誰か、役員への就任と退任の定義、退職金支給の決定者である株主総会への付議、支給額の決定方法、計算方法等を記載します。

≫(規程雛形)役員退職慰労金規程

ポイント制退職金制度について

退職金は、最終支給月額に勤続年数をかけて支給される、最終給与比例方式とよばれる支給方法で支給されてきましたが、これでは給与月額の上昇と勤続年数の累積により、次第に退職金コストが増大していくこととなります。また従業員の会社貢献度が的確に退職金に反映されていない、という弊害が存在しました。これを是正するために導入されたのがポイント制退職金制度であり、従業員が昇格するに従ってその資格におけるポイントは上昇していき、その資格に在位した勤続年数で掛け合わせて算出したポイントの総和に、一点単価(ポイント単価)を乗じて退職金総額を算出することになります。この制度によれば、給与や勤続年数の増加により自動的に退職金コストが増大することはなく、在職中における資格(職能、職務、職位を使う場合もあります)のポイントの累積により、その従業員の会社への貢献度も反映させることができます。また、従業員自身も、退職金のその時点における支給額を把握することが可能となり、透明性の高い制度ということもできます。

ポイント制退職金規程の書き方と書式

ポイント制退職金規程の書き方は、通常の退職金規程と基本的には一緒ですが、退職金金額の算出方法がことなるため、算出方法の部分をポイント制退職金の算出方法に書き改めることとなります。

≫ポイント制退職金規程

退職金規程を変更する場合の注意事項

例えば退職金規程をポイント制退職金規程に変更する場合には、変更時点までにおける既得権は保護するのかといった点も考慮しましょう。また、資格制度(職能等級制度や職位制度など)は整備されているかどうか、職能資格制度はきちんと能力に従って運用されているかどうか、それらはポイント制にすると給与との関連性がなくなります。そのため、給付水準の検証が定期的に必要となります。特に職能資格制度が年功的に運用されているような場合には、従来の年功的な退職金制度と変わらないものになってしまいますし、定期的な検証を行わないと、世間水準からかけ離れた退職金の支給金額となってしまうおそれがあり、問題となってしまいます。

まとめ

退職金は賃金の後払いとして、定年までその会社に勤務した従業員の老後の生活を支える大事な資金となります。そのため従業員の関心も極めて高い問題です。自分が定年になった時に果たしていくらの退職金を得ることができるのか、従業員自らが、退職金規程の算出方法に基づき、試算を行うこともあるでしょう。そのため、退職金規程の策定に当たっては、必要な事項がもれなく織り込まれているとともに、わかりやすい規程であることも重要です。退職金算出という技術的な規程でもあるため、自分で一から記述しようとするとわかりにくい規程になりがちです。そのためにもテンプレートを使って、必要項目がもれなく記述されているか、簡潔な言い回しで記述されているかなどを確認しながら、作成することが大切です。