コスト管理の方法と管理表の作り方

コスト管理では、目標原価と実際原価とを比較して、経営プロセスや作業効率などの改善につなげ、コストダウンを図ることを目的としています。

直接費用、間接費用などの構成費用を管理するためには、コスト管理表が重要となってきます。

そこで今回は、さまざまなコスト管理の方法や管理表の作成方法についてご説明します。

コスト管理とは

店舗販売だけでなくインターネットや個人取引など、さまざまな業態が増えている昨今、価格競争はますます激しくなっています。その中で勝ち残るためには、1円でも原価を抑えて利益を確保する必要があります。そのためにコスト管理が重要な役割を担うのです。

コストとは

1つの製品を作るのにかかる費用のことで、材料費、人件費、間接費などが含まれる場合もあります。コスト管理は、設計や工程を改善、変更などを行うことでコストの低減を図ります。利益を確実に確保するためにもコスト管理は重要です。

コスト管理の方法

具体的にコスト管理とは、どうすればよいのでしょうか。コスト管理フローについてご説明しましょう。

- コストの把握

- コスト集計・分析

- コストコントロール

1.コストの把握

まず大切なのはコストの把握です。プロジェクトにかかる全てのコスト管理項目を把握します。実際に支払が発生してからではなく、支出が決定した時点で予算を押さえなければなりません。そのため予算枠の管理が重要です。人件費、会場費、出張費など、必要なコスト管理項目を洗い出しておきましょう。

2.コスト集計・分析

コスト集計・分析をするにあたっては、支出計画を明確にし、その都度金額を記録していく必要があります。支出計画と実際の支出について付け合せを行うためです。後日、支出計画と実際の支出とを比較し、その差額が大きいようであれば、今後の支出計画の立て方を改善する必要があります。どのようにすれば予算通りに実施できるのかという点に着目し、差額が大きくならないよう支出計画を立てましょう。

3.コストコントロール

コスト分析の結果、予算を超えてしまう場合、コストコントロールが必要になります。どこに多くコストがかかっているかを把握し、場合によっては価格交渉が必要になることもあります。しかし、目標はプロジェクトの成果を挙げることです。費用削減を追及するあまり、クオリティが下がってしまうことのないよう注意しましょう。

コスト管理表の作成方法

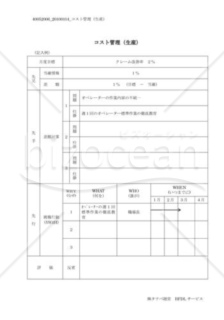

コスト管理をするのに重要なのは先行的視野を持つことです。この考え方は経営手法の1つで業務先行管理と呼ばれ、コスト管理では先見・先手・先行の差額対策がこれにあたります。ではコスト管理表を作成するにあたり、どのような項目を記載すればよいのでしょうか。参考となるテンプレートがありますので、活用してみてください。ここではワードで作るコスト管理表をご紹介します。

コスト管理表に業績先行管理を落とし込んでみましょう。月度目標を掲げる欄を設けたら、先見・先手・先行の3パーツに分けます。評価・反省項目を追加し月度ごとに完結するフォーマットにします。

- 先見・・・情報、差額

- 先手・・・差額対策

- 問題

- 仕掛

- 先行・・・5W1H

- Why

- What

- Who

- When

- Where

- How

原価とは

一般的に原価とは、商品を生産するためにかかる費用、または仕入額のことを指します。コストと近い意味で使われますが、売上に対応する費用として『原価』が使われます。この原価に利益を上乗せして販売価格を決めますから、原価がわからなければ価格設定ができません。企業は利益を確保するために、販売価格を上げたり、原価を下げたりして利益を確保します。

原価管理のポイント

原価管理は製造部門だけでなく、全社的な取り組みとして考える必要があります。ポイントは、全部門でPDCAを回し、改善し続けることです。原価管理には『標準原価方式』と『実際原価方式』があります。どちらの方式が適しているかは、企業の管理レベルや業態によって異なりますので、自社に適した方を選択しましょう。また、原価管理の精度を向上させるためには、生産情報の正確さが決め手となります。

- 標準原価方式・・・製品の部品表、標準作業量に基づき原価の標準値を設定する。

- 実際原価方式・・・生産で生じた費用を集計し、原価を求める。原価差額は発生しない。

商品標準原価算出表

商品標準原価算出表は、原価管理や原価低減に非常に有効的です。実際に原価が発生する前に『標準原価』を算出し、次に実際発生した『実際原価』を算出します。これらを比較・分析することで、ロスやムダをなくし生産性を向上させることができます。

商品標準原価の算出には手間がかかり難しいため、エクセルテンプレートの利用をおすすめします。算出方法の一般的なフローは下記の通りです。

- 原価標準の設定

- 原価標準に基づき標準原価を算出

- 実際原価の算出

- 標準原価と実際原価を比較し差異を求める

- 原価差異分析

- 改善

コストを削減するには

コストを削減するためのポイントは、『ムダ・ムリ・ムラの発見と改善』です。ムダ・ムリ・ムラとは、本来必要のないものに時間や費用、労力を費やしていたり、逆に本来必要な時間や費用、労力が不足していたりする状態をいいます。これらを排除することは、業務改善につながるだけでなくコスト削減にもなり、生産性を高めることが可能です。ルーチン化している業務や責任の所在がはっきりしない業務などは、慣例に従いフローに乗っているだけで、実はムダ・ムリ・ムラが蔓延している場合があります。着眼体系図を作成して、労力や費用の過不足を発見してみましょう。

コストダウンの着眼体系図を作成する

ムダ・ムリ・ムラの発見には、コストダウンの着眼体系図が役に立ちます。この図により、コストダウンをどの視点からどうやって実施していくかを可視化することができます。『コストダウンの着眼』を大題目とし、系統図の図式を展開していきます。ワードテンプレートでは、着眼点として4つのテーマを掲げています。

1.症状発見

不採算製品、不採算ロット、不採算得意先、不採算部門

2.データ発見

不良率、生産性、原価率、稼働率、停滞率、事故・災害

3.目でみて発見

生理整頓、作業態度、安全性、在庫・仕掛量

4.基準からみて発見

作業性、仕事のやり方、精度、在庫・仕掛量

まとめ

会社の利益を確保するためには、ムダを削減するとともに、コストや原価を適切に管理しなければなりません。さまざまな業態において価格競争が激化する中、勝ち残るためには、コスト管理が重要な役割を占めています。テンプレートを活用して適切なコスト管理を行い、業務改善に役立ててください。