相続に関する書類の書き方と例

死亡届の提出や葬儀の準備など、身内に不幸があると非常に多くの手続きや準備を行わなければなりません。

相続も、そのうちの大事な手続きの1つ。

相続に関係する諸手続きのなかには、期限が設けられているものもあるので、できるだけ早めに手続きを済ましたほうが得策です。

この記事では、相続において具体的にどんな手続きを行わなければならないのか、相続の流れや相続に関する書類の書き方について解説します。

相続とは

相続とは、ある人が亡くなったときに、その人の財産(マイナス財産を含む)や権利、義務を配偶者や子ども、兄弟姉妹などの遺された親族が引き継ぐことをいいます。この亡くなった方を「被相続人」と言い、遺産を引き継ぐ方を「相続人」と言います。

相続の種類

相続方法にはいくつか種類があります。相続財産があることを把握したら相続の種類を決定し、家庭裁判所へ申述書を3ヶ月以内に提出しなければなりません。相続の種類は、単純承認、限定承認、相続放棄の3つがあります。

1.単純承認

単純承認とは遺された権利義務の一切を承継する相続方法です。単純承認には特別な手続きは必要ありませんが、勝手に預貯金などを使ったり財産を処分したりすると、単純承認したものとみなされます。また、単純承認をするとマイナスの財産、つまり借金なども引き継ぐことになり、引き継いだ人が残りの債務を返済しなければなりません。そのため、プラスの財産よりマイナスの財産が多い場合には注意しましょう。

2.限定承認

財産と債務のどちらが多いのかわからない場合に、一部の財産を限定して引き継ぐことを限定承認といいます。債務超過の状態にあるのか否かわからない場合、とりあえず限定承認を行い、遺産内容の調査後で債務超過の状態が分かれば、引き継いだ財産から補える範囲で債務を弁済することができます。ただし、相続人が複数いる場合には、全員共同して行わなければなりません。家業を継いで再建を図りたいなど、どうしても相続したい家宝がある場合は、競売にかけられずに済みます。

3.相続放棄

相続は必ずしも承認しなければならないものではなく、自己の意思で放棄することも可能です。相続放棄をすると、始めから相続人でなかったものとみなされ、他の相続人の順位が繰り上がります。また、相続人が複数いる場合でも、自分1人で放棄するかどうかを決めることができます。ただし、一度放棄してしまうと取りやめることはできませんので、慎重な判断が必要です。相続放棄は、債務超過の継承を免れるためや特定の相続人に相続を譲るためなどに利用されています。

相続される財産について

相続される財産は大きく分けて4つに分類されます。

1.本来の財産

経済的価値のあるもの全て(例:預貯金、有価証券、宝石、不動産、貸付金、著作権、借入金、未払金)

2.みなしの財産

本来被相続人の固有の財産ではないが、被相続人が亡くなったことで取得したとみなされる財産(例:死亡退職金、死亡保険金、保険契約)

3.生前贈与の財産

死亡前3年以内に贈与によって取得した財産

4.相続時精算課税の適用を受ける贈与財産

原則60歳以上の父母、又は祖父母から、20歳以上の子又は孫に対し贈与される財産

法定相続人とその順位

相続人の範囲は民法で定められており、「法定相続人」と呼ばれます。法定相続人は配偶者と血族相続人の2つに分けられ、配偶者は常に相続人となります。なお、内縁関係の妻や夫などは含まれません。血族相続人の優先順位は下記のとおりです。

<相続人>

配偶者+

第1順位:死亡した人の子供

第2順位:死亡した人の直系尊属(父母や祖父母など)

第3順位:死亡した人の兄弟姉妹

法定相続分について

法定相続分とは、民法で定められている法定分割のことで、法定相続人のうち、だれがどの程度遺産を相続するのかという目安が決められています。被相続人が遺言書を残さなかったときや話し合いの場での交渉が決裂したときになどに用いられており、必ずしもこの相続分で遺産の分割をしなければならないわけではありません。

イ:配偶者+子供

配偶者1/2 子供(2人以上の時は全員で)1/2

ロ:配偶者+直系尊属(父母、祖父母)

配偶者2/3 直系尊属(2人以上の時は全員で)1/3

ハ:配偶者+兄弟姉妹

配偶者3/4 兄弟姉妹(2人以上の時は全員で)1/4

※子供、直系尊属、兄弟姉妹がそれぞれ2人以上いる時は、原則均等に分けます。

相続税について

相続される財産には相続税がかかります。相続財産が相続税法で定められた基礎控除額を超える場合、超えた部分に対して課税がされ、相続税の申告と納税が必要です。申告及び納税の期限は、被相続人が死亡したことを知った日から10ヶ月以内なので、申告漏れにならないように忘れず納税しましょう。

相続に関する書類の書き方・例

相続をするには、定められている手続きをいくつか踏まなければなりません。相続に関する書類を下記に挙げてみます。

- 死亡届

- 遺言書

- 財産目録

- 遺産分割協議書

- 名義変更

- 相続税申告書

相続手続きのスケジュール

相続関連の書類はいくつかあり、各種申請や申告、納税などにも期限が設けられています。しかし、親族は葬儀や法要などに追われ、あっという間に時間は過ぎてしまうので、スケジュールを意識しながら準備にあたりましょう。なお、相続の手続きに関する細かい流れはこちらの記事でも解説しています。

死亡届提出⇒葬儀費用精算⇒遺言書有無の確認⇒相続人の確認⇒遺産の確認⇒単純承認・限定承認・相続放棄⇒遺産評価⇒被相続人の所得税申告⇒遺産分割協議⇒相続税計算⇒相続税申告・納付

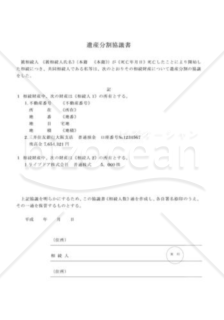

遺産分割協議書の書き方・例

遺産分割協議書とは、遺産分割協議で合意した内容をまとめた書類のことで、相続人全員の合意書として、主に後々起こりうるトラブルを避けるために作成されます。特定の書式やルールがあるわけではありませんが、相続人の権利義務を明確にしておかなければなりません。また遺産分割協議書は不動産相続登記、預貯金や株、自動車の名義変更の手続きにも必要になります。

遺産分割協議書はこちらの記事で詳しく解説しています。合わせてご確認ください。

<遺産分割協議書に書くべき項目例>

- 被相続人名

- 死亡年月日

- 協議内容

- どの財産を誰が取得することになったか

- 相続人住所/氏名/捺印

もしもの時に備えて遺言書を作成しておこう

遺産相続において、法定相続よりも遺言による相続が優先される「遺言優先の原則」と呼ばれるルールがあります。遺言書がないと、相続人の間で遺産をどう分けるかの争いが起きることもあるため、遺産がたくさんある人や子供のいない夫婦などは遺言書を作成しておくと良いかもしれません。

遺言書の書き方・例

遺言書とは、亡くなった人が遺産相続に関して意思表示ができる文書で、遺産分割方法などを指定することができるため、相続人同士のトラブル防止につながります。また、自分の遺産を自由に扱うことができます。ただし、いくら生前に遺言書を遺しておいてもきちんと効力が発揮されるような文書でなければ遺言が無効とみなされる場合があります。また、相続人の名前を間違えてしまうと当然無効となるため、漢字の間違いを防ぐためにも戸籍謄本を見ながら書くと良いでしょう。

<遺言書に書くべき項目例>

※全て自筆で書きます。

- タイトル(「遺言書」)

- 遺言内容

- 法定相続人でない人には、「相続させる。」ではなく「遺贈する。」と書く。

- 付言事項

- 正確な日付を記入します。

- 署名/押印(実印)

連絡して欲しい人のリストを作成しておく

自分が亡くなったら連絡して欲しい人のリストを作成しておくと、相続についての話し合いもスムーズにいきます。まずは自分の財産をあげたい大切な人を書き出してみると良いでしょう。早い段階で大切な人のリストや財産の目録を作成しておくことをオススメします。

まとめ

相続にもいくつかの種類があり、相続財産が把握してから、家庭裁判者へ手続きできる期限も決まっています。手続きの期限に気をつけるだけでなく、相続される財産には債務も含まれることにも注意が必要です。また、遺産分割協議が難航しそうなケースでは、予め遺言書を作成しておくと良いでしょう。