計算書の目的と作り方について

損益計算書や貸借対照表、出納帳、原価計算書などの会計関連から、給与計算や事業計画書まで、企業の業績や計画を数値化するための書類をまとめて紹介しています。

会計関連の計算書は記載事項も多く、内容が複雑なため、テンプレートを上手く活用するとよいでしょう。

本コラムでは、計算書の意味や書き方についても詳しく解説します。

主な計算書の用途について

経営数字や収支などの計算結果を書いた書類のことを、計算書と言います。会社でよく使われる計算書には、損益計算書(PL)や出納帳などが挙げられます。

PLと呼ばれる損益計算書は決算書の1つで、会社の経営状態を読み取ることができる書類です。出納帳は毎日の入出金の状況を発生順に記録していく帳簿で、主に日々の現金管理などに使われています。

【書式のテンプレートをお探しなら】

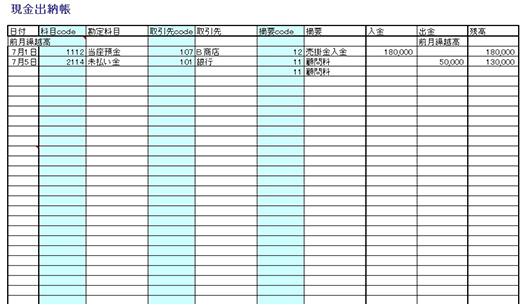

現金出納帳の書き方と例

現金出納帳は小口現金の管理などに使われるため、書式としては比較的シンプルです。そのため、経理初心者の方でも苦労することなく作成することができるでしょう。

実際の現金、残高を確認しながら出納帳を記入していきます。基本的には前月からの繰越、現金の動き(収入、支出)を書いていきます。記載例としての項目を見ていきましょう。

- 前月からの繰越金額

- 日付

- 費目

- 摘要

- 収入金額

- 支出金額

- 差引残高

【書式のテンプレートをお探しなら】

減価償却計算書の書き方と例

資産はいつまでも新品であるわけではなく、経年劣化をするものです。

時間の経過とともに価値が下がる資産価値を、正しく評価するために行なう作業のことを減価償却と言います。減価償却計算書を書くのは難しそうに感じるかもしれませんが、ポイントさえ押さえておけばそう難しくはありません。

それでは、具体的にご紹介していきます。

- 当該資産を取得するためにかかった取得価額を書く

- 法定耐用年数を算出する

- 価償却費を計算する

それでは、記載例としての項目を見ていきましょう。

- 費目

- 資産名

- 取得年月

- 取得価額

- 未償却残高

- 利用年数

- 償却率

- 月数

- 当期償却費

【書式のテンプレートをお探しなら】

まとめ

経営数字や収支などの計算結果を書いた書類のことを、計算書と言います。

会社でよく使われる計算書には、損益計算書(PL)や出納帳などがあります。計算書には現金出納帳のように比較的シンプルな構造のものもありますが、減価償却計算書のように、少し経理知識があると書きやすい文書もあります。

経理初心者の方であっても、テンプレートを活用することで、複雑な会計関連の計算書も作成することができます。フォーマットを参考に、いろいろな計算書を作成してみてください。

【書式のテンプレートをお探しなら】