金銭消費貸借契約とは? 実際の契約書の書き方と作成時のポイントや注意点について紹介!

金銭消費貸借契約とは、借主が貸主から金銭を借入れ、将来その借入額と同じ金額を返すという契約のことです。その際には、一般的に貸主が金銭消費者貸借契約書を用意するように求められます。

この記事では、金銭消費貸借契約における契約書の書き方や作成の際のポイント、注意点について具体的に解説します。

金銭消費貸借契約の書き方

ここでは、金銭消費貸借契約の書き方について具体的に説明します。実際に書く際の記載事項や、ケース別の金銭貸借契約書についての解説です。テンプレートもご用意しているので、必要な方は確認しながら記載してみてください。

金銭消費貸借契約の記載事項

金銭消費貸借契約書を作成する場合には、記載すべき項目があります。ここでは、以下の項目についてそれぞれ解説します。

- 借入金額

- 返済方法と期日

- 利率・利息の支払方法

- 期限の利益の喪失

- 連帯保証人

- 遅延損害金

借入金額

借り入れる金額を記載する項目です。記入する数字は算用数字でも漢数字でも構いません。しかし後で金額を改ざんされることのないよう、注意する必要があります。

たとえば漢数字の大字を用い、金額の前に『金』、後に『円』と書くことで、空白にケタを増やして書き入れられないようにすることができます。

返済方法と期日

返済方法と期日の項目では、手渡し、振込み、為替などの返済方法、手数料負担をどうするかも予め決めておく必要があります。特に返済期日や返済期限を決めておくことは重要です。

返済期限を定めていないと、弁済期が到来していないなどと借主に争われる等、トラブルのもとになりかねません。

利率・利息の支払方法

民法では原則無利息とされますが、合意で利息の設定が可能です。利息や利率を定めておけば、貸し付けを行っている期間に利息が発生することになります。

ただし、利息制限法によって利率の上限が決められているため、この上限を超えた利息は請求できません。

期限の利益の喪失

分割返済を定める場合には、期限の利益喪失条項を合わせて定めておくのが一般的です。期限の利益とは、約束した返済期限まではお金を借りておける(返さなくても良い)ことから受けることができる借主の利益のことです。

しかし、分割返済の期限までに返済されなかったり、破産の危険があるなどで経済状況が悪化したり、といった条件を満たすと、期限の利益を喪失させ、期限を取り払って一括返還を求めることができるようにしておく条項が、期限の利益喪失条項です。

連帯保証人

連帯保証人を定める場合は、当人の住所・署名押印が必要となります。注意したいのは、連帯保証人は借主と同様の金銭支払義務を負うという点です。

たとえば借主に返済可能な資金があっても、連帯保証人には借主と同様に返済の義務があります。そのため連帯保証人になることを頼まれたら、慎重に検討しましょう。

遅延損害金

返済期限までに返済されなかった場合に請求できるペナルティのことです。一般的な利息は返済期限までに生じますが、遅延損害金は返済期限経過後も、返済されるまで生じます。

利息制限法により、原則として、利率は利息制限法が定める利息の上限利率の1.46倍を超えてはならないので注意しましょう。

ケース別の金銭消費貸借契約の書き方と例

ここでは、ケース別に実際の金銭貸借契約書の書き方について説明します。今回は、以下の2つのケースに分けました。

- 基本的な金銭貸借契約書

- 連帯保証人付きの金銭貸借契約書

テンプレートとともに、それぞれ見ていきましょう。

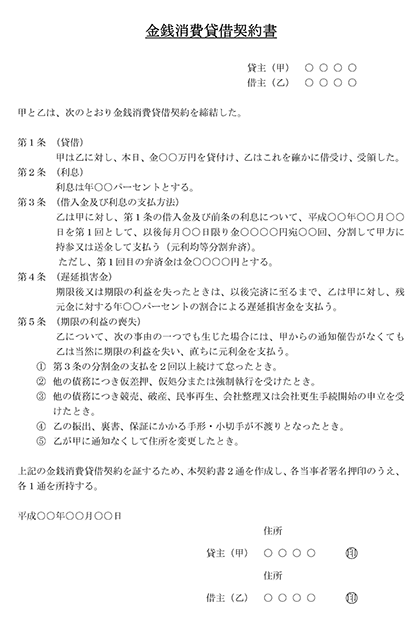

基本的な金銭貸借契約書

基本的な金銭貸借契約書には、お金の貸し借りが証明できる項目を盛り込みます。具体的には契約書の作成日、金額、貸付日、返済方法・期日と借主情報・貸主情報などを記載しそれぞれの当事者が押印します。

Word(ワード)テンプレートによる作成例を参考にしてください。

≫金銭貸借契約書(利子付・分割・元利均等・無担保・元利金等分割払の貸付)(借用書)

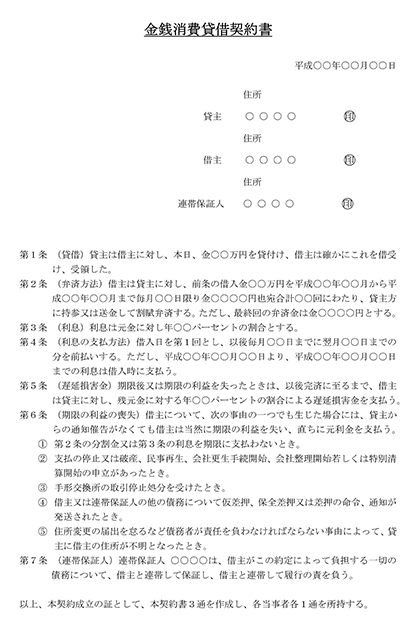

連帯保証人付きの金銭貸借契約書

金銭貸借契約書に連帯保証人を入れる場合は、上記の基本項目に加えて連帯保証人の情報・押印も入れます。作成する前に氏名・住所等に相違がないか本人確認書類で事前にチェックしておくと良いでしょう。署名も直筆のものを書いてもらいます。

Word(ワード)テンプレートによる作成例を参考にしてください。

≫金銭貸借契約書(利子付、分割、連帯保証人付の貸付)(借用書)

金銭消費貸借契約書を作成する際のポイント

金銭消費貸借契約書を作成する場合は、次の3つの点を確認しておきましょう。

金銭消費貸借契約を交わすケースを確認する

普段、私たちは、いたるところで金銭消費貸借契約を結んでいることがあります。

主なケースとしては、銀行から融資を受けるとき、消費者金融からお金を借りるとき、住宅ローンを組むとき、カードローンでお金を借りるとき、知人・友人からお金を借りるときなどが挙げられます。

特に、ご自身で金銭消費貸借契約書を作成しようとしている場合というのは、知人友人間の金銭の貸し借りや、事業資金を事業者に貸し付けるときなどではないでしょうか。

金銭消費貸借契約には収入印紙が必要

金銭消費貸借契約書には、収入印紙を貼り付ける必要があります。連帯保証契約書を別途作成したような場合には、それについても収入印紙が必要となります。

誰が印紙代を負担するのか決まりはなく、当事者間で話し合って決めます。印紙の貼付がなくとも契約の法的効力は変わりませんが、税法上納税しなければならないものです。

どのような印鑑で押印するか確認する

押印はなくても、直筆の署名があれば良いのですが、署名と押印のどちらもあるほうが本人の意思で契約書が作成されたことを裏付ける力が強まるため、安心です。印鑑は実印でなく認印、三文判でも構いませんが、後に自己の押印ではないといって契約成立を争われるケースがないとも言えません。

そこで、より信頼度を高めるために実印と印鑑証明を求めるケースもあります。拇印(ぼいん)は不鮮明になることがあるので避けましょう。

金銭消費貸借契約書を作成する際の注意点

とくに注意したいのは次の3点です。

公正証書にするか検討する

公正証書とは、公証役場に届け出た公文書のことです。

多少の手間はかかりますが、公正証書にしておけば公証役場で原本を保管してもらえますし、強制執行認諾文言付きで作成しておけば、返済がなされなかった時には裁判所の判決を待たなくても強制執行できるようになります。

また、仮に相手側ともめた場合でも、裁判所で信用性の高い証拠として使うことができます。

返済がなければ速やかに請求する

金銭消費貸借契約書を交わしても、返済が滞ったときには速やかに請求しましょう。内容証明郵便などの通知書を送って返済を請求しても支払われない場合は、訴訟を起こすことができます。

裁判所では金銭消費貸借契約書が重要な証拠として採用されるため、金銭消費貸借契約書が正しく記載されていれば貸主が有利となります。

条件は数字まで明確にする

金銭消費貸借契約書内で取り決める数字は明確にしましょう。たとえば、以下の事項については明示します。

- 返済の方法

- 利息の計算方法

- 遅延損害金の計算方法

- 期限の利益喪失事由

上記のような計算式や数字が関わる事項では、契約書の中で条件に矛盾や誤りがないか慎重に確認しましょう。

まとめ

金融消費貸借契約とは金銭を借りる代わりに、それと同額の金銭を返すという契約です。主に、知人友人間の金銭の貸し借りや、事業資金を事業者に貸し付けるときに締結されています。

金銭消費貸借契約書には収入印紙を貼り付ける必要があり、貸し借りの金額によって印紙の金額も異なります。直筆の署名があれば押印はなくても良いですが、できれば署名と押印の両方を取り付けましょう。

契約書には最低限、金銭の貸し借りを証明する事項が必要です。その他、利息や連帯保証人の有無も考慮して、金融消費貸借契約を作成してください。

おすすめ書式テンプレート

この記事に関連する最新記事

監修者プロフィール