損益計算書(P/L)の書き方と見方を解説【テンプレートあり】

損益計算書(P/L)は企業の財務状況を理解するために欠かせない書類ですが「どこから手をつけていいのか分からない」「作成が難しそう」と感じる方も多いでしょう。

本コラムでは、そんな悩みを抱える方のために、損益計算書(P/L)とは何か、その基本的な構造から具体的な作成手順まで、わかりやすく解説します。

これを読むことで、損益計算書の重要性を理解し、自信を持って作成できるようになります。すぐに使えるテンプレートもご用意したので、ぜひ参考にしてください。

損益計算書(P/L)とは

損益計算書はP/Lとも呼ばれ、財務諸表の中でも財務三表の中に入る書類です。

損益計算書(P/L)は企業の経営成績を明らかにするために、一定の期間にどれだけ売上を上げたか、それに対するコストはどのくらいかかったか、結果どれだけの利益を上げたのかを表示する帳票です。

損益計算書(P/L)の書き方

帳簿から損益計算書を作成する流れを紹介します。

①年度内の取引を仕訳する

まずは、年度内の取引の仕訳をする必要があります。事業年度に分けて取引の仕訳を行います。各取引の内容が分かるものを用意したら、仕訳帳に以下の情報を記入しましょう。

- 取引が発生したタイミング(年月日)

- 発生した費用の金額(借方)

- 発生した収益の金額(貸方)

- 取引の内容

②総勘定元帳に転記する

仕訳をした各勘定科目を「総勘定元帳」に転記します。損益計算書だけでなく、貸借対照表など様々な決算書類に関係してくる書類なので、転記ミスや漏れに注意しましょう。

近年では右端に累計残高を記載できる「残高式元帳」が主流です。

③試算表を作成する

次に、すべての勘定科目を集計する「試算表」を作成します。

試算表には、下記3つの形式があります。特に形式が決まっていない場合は、合計試算表と残高試算表を組み合わせた「合計残高試算表」がおすすめです。

- 合計試算表:各勘定科目の借方合計額と貸方合計額を記載したもの

- 残高試算表:各勘定科目における借方・貸方の残高を記載したもの

- 合計残高試算表:各勘定科目における合計額と残高の2つを記載したもの

④損益計算書を作成する

試算表で借方・貸方の合計額が一致したら、損益計算書を作成します。 ここまでで作成した資料をもとに、損益計算書の費用と収益の項目に数字を入れていきましょう。

「売上(売上高)」、「仕入(売上原価)」などのように、表記が異なるものがあるので、注意してください。

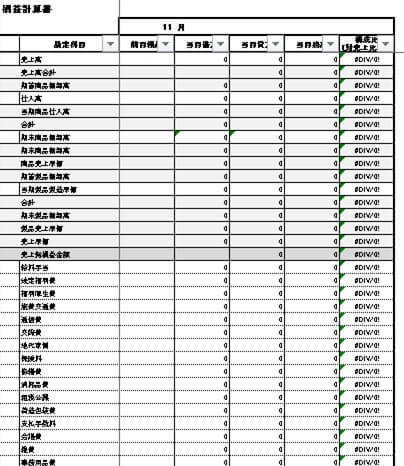

細かい数字を扱う損益計算書(P/L)は、エクセルフォーマットでの作成が便利です。仕分入力が自動計算でできるエクセル損益計算書(P/L)と、年間予想の損益計算書を例に挙げて書き方をご説明しましょう。

損益計算書(P/L)の見方のポイント

経営は現状分析から、長期視点と短期視点の両面からの予測が必要です。損益計算書を理解すれば、短期視点での経営が可能となります。

短期視点で見極めをするためには、前述でご紹介した5つの利益の意味、および使い方を理解しなければなりません。短期予測を積み重ねていくことで、最終的に長期視点で先を見越した予測経営が可能になるのです。

売上高について

売上高とは、会社の営業活動によって得られた売上の総額を表します。売上高は営業収益の基本であり、どこの会社もこれを増やすことを目標に掲げます。

売上高は損益計算書(P/L)の一番上に書かれるものですが、売上高がより大きい会社ほど儲かっているかといえば、そうとも限らないところが難しいところでもあります。

このように売上高と利益は、必ずしも比例しないことを覚えておいてください。

売上原価について

売上原価とは、売上高から仕入価格を引いたものをいいます。しかしながら仕入れたものが全て売れるとは限りません。売れなかったものは在庫として残ります。

売上原価は、3月決算の会社であれば、4月1日から3月31日までに売り上げた全ての商品の原価となります。つまり、その間に仕入れた商品が全て期間中に売り上げられれば、在庫は発生せず問題はありません。

ほとんどのケースで在庫という問題が発生します。そこで在庫が残っている場合、下記のように売上原価を算出する必要が出てきます。

5つの利益について

売上から費用を引いたものが利益となりますね。損益計算書(P/L)が複雑に感じられるのは、利益の種類が5つに分かれているからです。

しかし損益計算書(P/L)を読むことで、会社がどんなことでいくらの売上を上げて、どこにコストがかかり、いくらの利益が残ったのかがわかります。それだけでなく、来期の経営予測につなげることもできるのです。

損益計算書で計算する5つの利益は以下です。

①売上総利益:売上から売上原価を引いたもの

②営業利益:売上総利益から販売および一般管理費を引いたもの

③経常利益:営業利益に営業外収益と営業外費用を加算もしくは加減したもの

④税引き前当期利益:経常利益に特別利益を足して営業外損益を引いたもの

⑤当期純利益:税引き前当期利益から法人税などを差し引きしたもの

損益計算書のテンプレート

損益計算書(P/L)は大別して、経常損益の部と特別損益の部からなります。左側に勘定科目、右側に金額を書いていきましょう。書くべき勘定科目は下記の通りです。

<経常損益の部>

1.営業損益の部

- 営業収益

売上高 - 営業費用

売上原価

販売費および一般管理費

2.営業外損益の部

- 営業外収益

受取利息・配当金

その他の営業外収益 - 営業外費用

支払利息

その他の営業外費用

<特別損益の部>

- 特別利益

貸倒引当金戻入益 - 特別損失

固定資産除却損

投資有価証券評価損

関連会社整理損失

<その他>

- 税引き前当期利益

- 法人税、住民税および事業税

- 法人税等調整額

- 当期利益

- 前期繰越利益

- 中間配当金

- 当期末処分利益

年間予想の損益計算書

新しい年度の1年間の利益と損失を予測した計算書のことを、予想損益計算書といいます。

予想損益計算書は、銀行から融資を受けるときにも必要となる事業計画書類のうちの1つです。事業の成功を見込む上でとても大切な書類ですから、その作成には注意が必要です。

通常の損益計算書はすでに確定した損益について記載していきますが、予想損益計算書は予想の値を入力することになります。そのため、予測の根拠となったデータを用意しなければなりません。

書くべき勘定科目は、通常の損益計算書と同じものを1年分予測で入れていきます。

- 収益

- 原価

- 販売費および一般管理費

- 営業利益

- 営業外損益

まとめ

損益計算書は財務三表の中に入る書類で、P/Lとも呼ばれます。一定の期間にどれだけ売上を上げたか、またそれに対するコストはどのくらいかかったか、どれだけの利益を上げたのかを表示する帳票です。

損益計算書の作成する5つの利益を理解しておきつつ、健康経営を行うためにも、長期・短期の両面の視点から、損益を予測することが必要です。テンプレートを参考にして損益計算書を作成してみましょう。