プロが教える納品書の書き方完全ガイド|すぐに使えるテンプレートあり

数量間違いや異なる商品の納品ミスを防ぐために役立つ納品書ですが、何を記載すればよいのか、いつ発行すればよいのか悩む人もいるかと思います。

そこで本記事では、納品書の正しい書き方や発行のタイミング、そして納品書と検収書、受領書、領収書の違いについて詳しく説明します。

人気のテンプレートもご紹介しますので、ぜひご活用ください。

納品書の基礎知識

納品書は、取引先に商品を納品したことを示す書類です。いつ、誰が、どこに、何をどれだけ納品したかの証明になります。商品やサービスを提供する際に発行されますが、発行の義務があるわけではない点が領収書などと異なります。

納品書を書くときに準備するもの

納品書を書くときに必要なものは下記の3点です。

- 納品書の用紙

- 送付用の封筒(郵送で送付する場合)

- 捺印用の印鑑

wordやExcelなどのテンプレートを使用する場合と手書き用の納品書を使用する場合、それぞれに応じて準備しましょう。

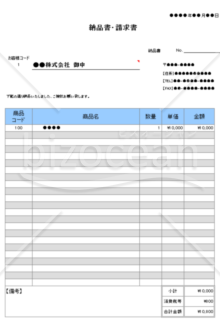

納品書に記入が必要な項目

納品書は税法で定められている項目のほか、納品場所や支払い条件などを記入します。取引先で受け取った商品を確認するための文書なので、見やすく、わかりやすいことを意識するとよいでしょう。

国税庁で定められた納品書の記入必須項目

下記の5項目は 国税庁のHPにも記載のある、税法で定められた納品書の記入必須項目です。

基本的な記入項目は、テンプレートを使用する場合も手書きのものを使用する場合も変わりません。全て漏れのないように記入しましょう。

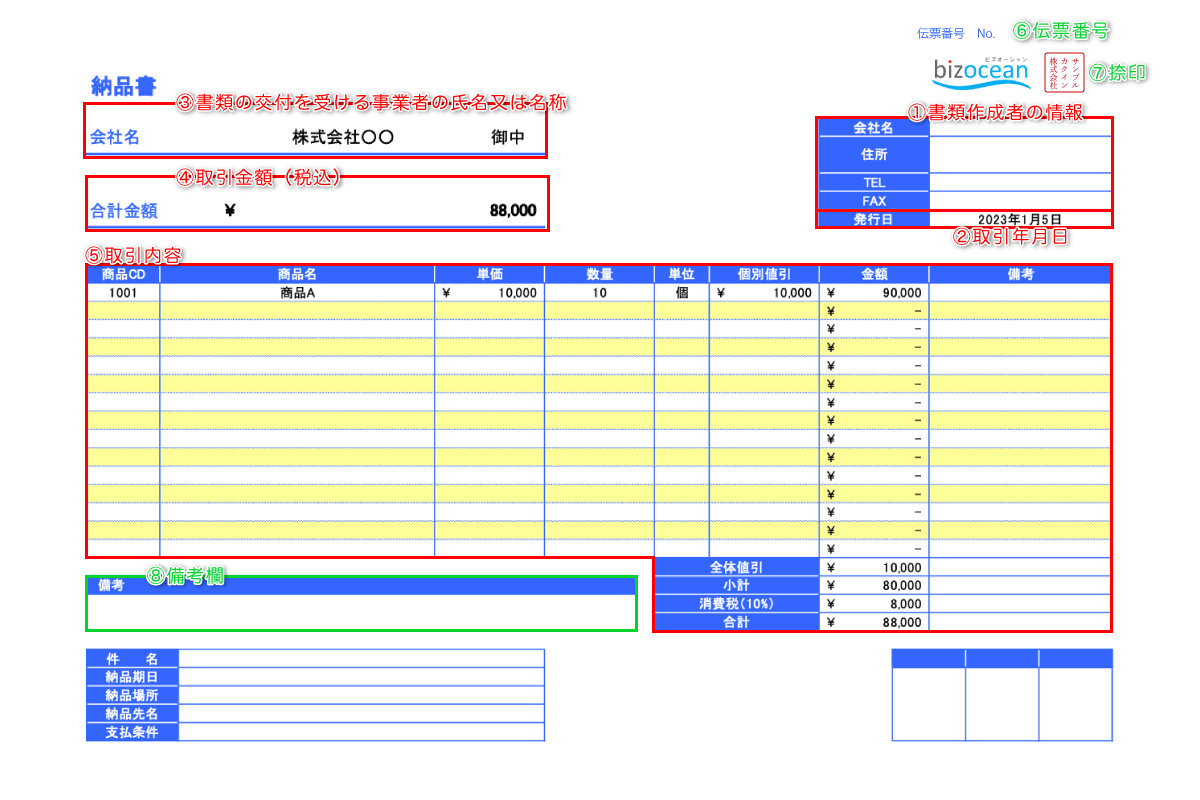

①書類作成者の情報

- 書類作成者の氏名または名称(企業名など)

- 住所

- 連絡先(電話番号やFAX番号)

を記載します。

②取引年月日

取引の発生した日を記載します。「発行日」とする場合もあります。

③書類を受け取る事業者の氏名または名称(会社名など)

書類を受け取る事業者の氏名または名称(会社名など)を、部署名、担当者名を住所と共に記載します。法人名や部署名の場合、「様」ではなく、「御中」にします。

④取引内容

商品であれば品名、数量、単価、金額など、サービスやシステムであればセット数や概要など、取引内容がわかる明細を記載します。

消費税が8%と10%の両方存在する納品書の場合、下記の2点を明記する必要があります。

- どれが軽減税率の対象かわかるようにする

- 軽減税率と標準税率の各小計を記入する

そのため、それぞれを記入できる納品書のテンプレートを使用するか、税率別に納品書を分けて書くのもよいでしょう。

⑤取引金額(税込)

請求予定の金額を税込みで記載します。消費税額や非課税分は明細でわかるようにしておくと親切です。

納品書へ記入するその他の項目

また上記の必須5項目以外にも下記のような記入項目が必要な場合があります。

⑥伝票番号

納品数が多く納品書が複数枚に渡る場合には、それぞれの納品書に「伝票番号」を記載するとよいでしょう。

⑦捺印

書類作成者の納品書への捺印は必須ではありませんが、正式な書類であることを示すために捺印をおすすめします。

納品書が2枚になる場合の書き方

納品数が大量にあるときなどは納品書が複数枚になってしまうこともあり得ます。

その場合、相手先にわかりやすいように

- 伝票番号

- 伝票枚数(例:2/3など3枚が総数で2枚目の納品書であることを記載する方法)

- 備考

などで複数枚の納品書が存在していることを明記するとよいでしょう。

納品書の送付形式と送付方法

納品書は正式な書類であるため、送付形式は「pdf」などの書き換えができないようなフォーマットで送付するようにしてください。

送付形式についてはメールでも郵送でもかまいません。相手先の希望する送付方法で送るようにしましょう。

納品書と検収書・受領書・領収書の違い

取引の際にやり取りされる書類として、納品書のほかに検収書・受領書・領収書などがありますが、これらの書類には以下のような違いがあります。

- 納品書:取引先に商品を納品したことと、納品した商品の内容・数などを通知するための書類

- 検収書:受け取った商品の内容・数などが注文通りだったことを証明するための書類

- 受領書:注文した商品を受け取ったことを証明するための書類

- 領収書:料金の支払い・入金を確認したことを証明するための書類

単発の取引の場合には、納品書兼請求書として発行したり、先に決済を済ませて納品書兼領収書としたりすることがあります。

≫請求書の書き方と押さえておくべきポイントを解説!【テンプレート付き】

≫受領書に書くべき内容は?受領書の書き方や便利なテンプレートをご紹介

納品書を発行するタイミング

多くの場合、納品書と受領書をセットにして、商品に同封して取引先に送ります。納品書の発行が早すぎても遅すぎても、注文通りの商品が届いたかどうかを確認するのが困難になり、取引先に迷惑がかかるためです。

商品に納品書が同封されていれば、取引先は納品書を見ながら商品に間違いがないかを確認できます。また、受領書も同封されていれば、確認完了後すぐに受領書に確認印を押して返送できるので、作業がスムーズに進められるのです。

知っていると役立つ!納品書Q&A

納品書のQ&Aをまとめました。

納品書に発行義務はある?

請求書が発行に関して法的義務があるのに対し、納品書は発行しなかった場合でも法的に問題はありません。しかし、取引先に信頼感を与えるという観点から、発行することが一般的となっています。

また、納品書は資産(納品物)の所有権移転に関する法的証拠として扱われるため、会計処理だけでなく納品に関する取引先トラブルの際にも重要な書類です。

納品から請求までの一般的な流れは?

納品後に請求を実施する場合、納品物を受け取った購入者は、納品物と納品書を精査して内容不備や認識違いなどがないことを確認したうえで、受領書に記載・押印して返送します。

そして、納品者は返送されてきた受領書の内容を確認し、問題がなければ購入者に対して請求書を発行するのが一般的な請求までの流れです。

ただし、最近は受領書が使用されない取引も多いほか、請求のタイミングについても取引先に応じて柔軟に対応するケースが増えています。

納品書を商品と送る際の注意点は?

納品書は領収書や契約書などと同様、「信書」に該当する文書です。ゆうメール・ゆうパックや宅配便での送付に制限があり、納品書を荷物に付随させて送付することはできますが、信書のみを単独で送付することは法律違反に当たります。

納品物と納品書を同時に送付する際には、法律違反にならないよう「荷物が主・納品物が従」の関係性を意識することが大切です。

納品書のみを送付する場合は、日本郵便の定型郵便や民間の信書便などを利用しましょう。

納品書のテンプレート

bizocean(ビズオーシャン)では、様々な書式・ファイル形式の納品書テンプレート見本を検索し、ダウンロードすることができます。

印刷して手書きで使うこともできますし、Excelであれば入力してから印刷することも可能です。