支払手形とは? 仕訳例、取引の流れや注意点を解説

企業が代金を決済する方法のひとつとして、「支払手形」があります。

支払手形は代金を後払いで商品の売買契約をする際に使われる方法で、銀行に持っていくことで売り手企業が現金を得られます。

ただし、いくつか注意点もあるため、基礎知識を付けたうえで扱うと良いでしょう。

支払手形の概要と、実際に取引で使う際の流れや書き方、仕訳方法などについて解説します。

支払手形とは

企業の営業活動では、商品を先に受け取り、代金は後から払う方法(掛取引)がとられることがあります。

この代金を期日までに、規定の場所で支払うことを定めた証券を「手形」と言います。

「支払手形」は、この手形を振り出し、後日現金を支払う義務が発生したときに使う勘定科目です。

支払いの義務が生じることは、自社に負債が増えることでもあります。そのため、貸借対照表に記載するときも負債の部に計上します。

支払手形の種類

支払手形には、「約束手形」と「為替手形」の2種類があります。

この2つの支払手形は、関与する企業の数と、支払担当者が異なります。

それぞれの特徴は、以下のとおりです。

約束手形

約束手形は、商品売買取引を行う企業間で使用する手形です。商品を仕入れる側の企業が、商品の販売側となる企業に振り出します。

そして、支払手形を受け取った販売側の企業が銀行に赴き、代金を受け取ります。

為替手形

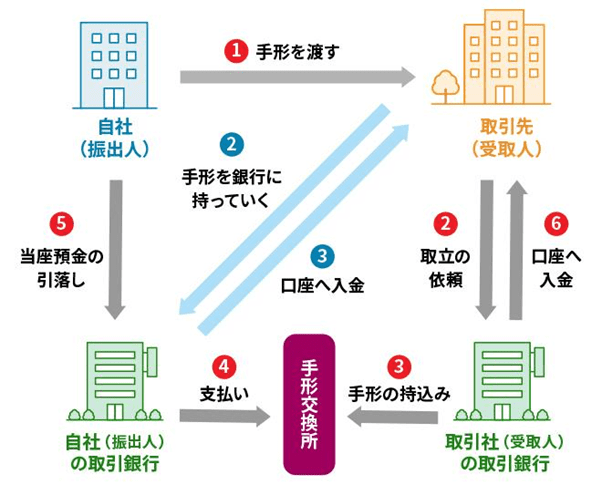

為替手形は、商品売買取引を行う企業と、支払人の3者で使用します。約束手形との大きな違いは、代金の支払いをまた別の企業に依頼する点です。

為替手形が使えるシーンは限定的です。たとえば、ある2社間で掛取引がされており、かつその代金が支払われていない状態で、どちらかの会社がまた別の会社と売買取引をした際に使用されます。

この状況を図示すると、以下のとおりとなります。

為替手形はもともと3社間での支払いをスムーズにするために導入されたものですが、近年は利用される機会がかなり減ってきています。

約束手形に比べると、見る機会も多くはないでしょう。

なお、手形に記載されている内容や、指定された場所で代金を受け取ることは約束手形と共通です。

買掛金との違い

支払手形と似たものとして、「買掛金」を想像する人も多いでしょう。

どちらも掛取引の代金の支払いに関連する点は同じですが、その代金の支払い方法と支払期日が異なります。

支払手形は、あらかじめ定められた期日までに、同じくあらかじめ定められた方法で代金の支払いをします。

代金を受け取るためには、受取人が指定の場所まで足を運んで、振り込んでもらうよう頼まなくてはなりません。

一方の買掛金は、明確な支払期日が設けられていません。支払いの方法も販売側企業が指定する口座への振込で支払われるか、買い手企業のもとに集金に行くことが一般的です。

支払手形を用いた取引の流れ

では実際に、支払手形を使う取引の方法を解説します。

まず、振出人は支払う場所として指定する銀行に当座預金口座を開設し、「当座勘定取引契約」を締結します。そうすると手形を振り出してもらえるようになるため、以降必要に応じて発行、受取人に渡してください。

受取人は、もらった手形を券面に記載の銀行に提示することで、現金を受け取れます。

支払手形の書き方

ここからは、支払手形の書き方を解説します。

支払手形は、書き方を誤ると無効になってしまう場合もあります。それぞれの項目で書くべき内容を把握し、正確に記入しましょう。

なお今回は、より使われる機会が多い約束手形の書き方を解説します。

|

番号と項目 |

書く内容 |

|

|

1 |

支払期日 |

|

|

2 |

相手先 |

受取人の社名を記載する |

|

3 |

金額 |

|

|

4 |

振出日 |

|

|

5 |

振出人 |

|

|

6 |

収入印紙 |

代金に合わせて必要な金額の収入印紙を貼る |

代金別の収入印紙の金額は、以下のとおりです。

これ以上の金額になる場合に必要な収入印紙の金額は、国税庁のWebサイトで確認してください。

|

手形に記載されている金額 |

必要な収入印紙の金額 |

|

10万円未満 |

非課税(不要) |

|

10万円以上100万円以下 |

200円 |

|

100万円を超え200万円以下 |

400円 |

|

200万円を超え300万円以下 |

600円 |

|

300万円を超え500万円以下 |

1,000円 |

|

500万円を超え1千万円以下 |

2,000円 |

支払手形を用いた仕訳例

支払手形を使った際も仕訳が必要です。

注意点として、自社が受取人・支払人どちらになる場合も、仕訳処理が複数回必要になることを知っておきましょう。

具体的には、以下のタイミングでの仕訳処理が必要です。

- 支払手形を振り出した(振り出された)とき

- 代金を支払った(受け取った)とき

また、商品購入と支払手形の振り出しが同時の場合と別日の場合でも、仕訳方法が異なります。

ケース別に、仕訳方法を解説します。

仕訳例1.購入と振り出しが同時の場合

まずは、商品の購入と支払手形の振り出しを同時に行うケースです。自社が買い手企業で、Aという商品を10万円分仕入れた場合を考えてみましょう。

まず、商品の仕入れと振り出した手形について、以下のように仕訳をします。

|

借方 |

貸方 |

||

|

仕入 |

100,000 |

支払手形 |

100,000 |

続いて、後日に振り出した手形が呈示され、代金が口座から引き落とされた段階で、以下のように仕訳もします。

|

借方 |

貸方 |

||

|

支払手形 |

100,000 |

当座預金 |

100,000 |

仕訳例2.購入と振り出しが別日の場合

続いて、商品の購入日と支払手形の振出日が別日の場合のケースです。例1と同じく、自社が買い手企業で、Aという商品を10万円分、掛取引で仕入れた場合を考えてみましょう。

この場合、計3回の仕訳処理が必要です。

まず、掛取引で仕入れた商品と振り出した手形について、以下のように仕訳をします。

|

借方 |

貸方 |

||

|

仕入 |

100,000 |

買掛金 |

100,000 |

続いて後日、代金の支払いをするために支払手形を振り出した際に、以下のように仕訳をします。

|

借方 |

貸方 |

||

|

買掛金 |

100,000 |

支払手形 |

100,000 |

そして実際に代金が引き落とされたら、以下のとおり仕訳をしてください。

|

借方 |

貸方 |

||

|

支払手形 |

100,000 |

当座預金 |

100,000 |

これで、掛取引で商品を仕入れた際の仕訳処理は完了です。

支払手形を用いる際の注意点

最後に、支払手形を使用する際に知っておきたい注意点を解説します。

事前に当座預金口座へ入金しておく

もし自社が振出人になる場合は、当座預金口座に十分な金額を入金しておきましょう。

支払手形に記載された代金は、期日が来ると自動的に自社の当座預金口座から引き落とされます。その口座に代金分の残高がないと引き落としができず、「不渡り」という状態になってしまうのです。

手形が不渡りになると、金融機関から手形交換所へ「不渡届」という届出がされ、手形交換所に加盟している金融機関に通知されてしまいます。

その結果、自社の信用力が落ち、場合によっては新規の融資を受けにくくなるのです。

また、もし不渡りの状態に2回なってしまうと、その銀行との取引が2年間、停止されてしまいます。融資を受けられなくなるうえ、手形や小切手も利用不可となるのです。

取引が停止してしまうと、自社の経営にも大きな影響が出てしまいます。残高不足にならないよう、よく確認しておいてください。

券面の金額の改ざんを防ぐ工夫をしておく

券面の金額は、受取人に改ざんされない工夫をしておきましょう。

支払手形の書き方の章で、「金額はチェックライターで印字するか、漢数字で手書きする」と記載しましたが、これは受取人が支払手形に記載の金額を書き換え、本来より多額の金額を受け取ることを防ぐことが目的です。

もし手書きで「100000」や「10万円」と記載してしまうと、受取人に勝手に桁を増やされてしまうリスクがあります。

なるべくチェックライターを使用し、金額は印字しましょう。手書きの場合も、改ざんされにくい漢数字での記載を意識してください。

手形の紛失に注意する

手形は換金性があるため、その取扱いには注意が必要です。

受取人の立場では、受け取った手形を紛失すると、最悪の場合、商品代金を回収できなくなります。資金繰りに悪影響を及ぼす可能性があるでしょう。

振出人の立場では、手形帳を紛失すると、悪意の第三者に悪用されるリスクもあります。

また、どちらの立場でも、手形を紛失するとそれに伴う様々な事務処理が発生するため非常に面倒です。手形は、普段から金庫に保管しておき、所在を明らかにするように努めてください。

支払手形についてのまとめ

支払手形は、記載されている金額を期日までに支払うことを約束する手形です。

しかし、書き方に誤りがあったり、口座に残高がなかったりすると、その効力を発揮できなくなります。

また、貸借対照表に記載する際も、複数回にわたって処理する必要があります。支払手形を扱う際は書き方や取引の流れをきちんと理解し、不備がないようにしましょう。

この記事に関連する最新記事

おすすめ書式テンプレート

書式テンプレートをもっと見る監修者プロフィール