評価損とは? 種類や評価方法、計上方法を初心者にもわかりやすく解説!

評価損とは、企業が保有する資産の価値が取得時の金額よりも下がった場合に発生する損失のことです。通常、この損失は税務上の損金として認められませんが、特定の条件を満たすことで例外的に計上することができます。

この記事では、棚卸資産・有価証券・固定資産の評価損について詳しく解説します。特に棚卸資産と有価証券については、評価方法や、評価損を計上する際の具体的な仕訳方法についてもわかりやすく説明しましょう。

この記事を読むことで、評価損に対する理解を深め、企業の財務管理をより効果的に行うための知識を身に付けることができますので、ぜひ参考にしてください。

【この記事のポイント】

- 評価損とは資産価値が取得額を下回った際の損失であり、原則として損金計上は認められないが、災害による損傷や価格の著しい下落といった特定の要件を満たす場合に限り、例外的に計上できる。

- 棚卸資産の評価には低価法と原価法の2種類があり、個別法や先入先出法といった具体的な手法を企業の実情に合わせて選択できるが、一度決定した方法は原則として3年間変更できない。

- 有価証券や固定資産の評価損は、時価が取得原価を大幅に下回った場合や災害で損傷した際に計上可能であり、帳簿価額と時価の差額を適切に算定して、有価証券評価損などの勘定科目で処理する。

評価損とは

企業が保有している資産は、取得時の金額(取得原価)と、時価とで差額が発生する場合があります。この差額を「評価差額」といい、時価が取得原価より低い場合は「評価損」と呼びます。

原則として、評価損は損金として計上できません。ただし、特別な事実が発生した場合には損金経理をすることによって例外的に評価損を計上できます。

なお、時価が取得原価より高い場合の差額は「評価益」と呼びます。評価益も評価損同様、一定の要件を満たせば計上可能です。

評価損の種類

評価損は、評価差額が発生する資産ごとにいくつかの種類があります。ここでは、代表的な以下3つについて解説します。

- 棚卸資産の評価損

- 有価証券の評価損

- 固定資産の評価損

棚卸資産の評価損

「棚卸資産の評価損」とは、自社が保有する棚卸資産(在庫)が劣化した場合の評価損です。以下のような理由で棚卸資産の価値が下がった場合、計上できます。

- 棚卸資産自体に欠陥がないものの、季節の変化や後継品の登場により販売できなくなった

- 棚卸資産が災害により著しく損傷した

- 棚卸資産の品質変化や型崩れ、破損などで販売できなくなった

- 会社更生法や民事再生法などの法律の適用により、棚卸資産の価格が見直されることになった

たとえば1のケースを考えてみましょう。

その年に爆発的に流行しているデザインを取り入れた衣類が売れ残った場合、その流行が去ったあとは通常の価格で販売できなくなります。このように、商品自体に欠陥がなくても販売時期を逃すことで価値が低下する場合は、棚卸資産の評価損として計上できるのです。

ただし、物価変動や自社の過剰生産によって棚卸資産の価値が下がった場合は、評価損として計上できません。特に物価変動は、通常の経済活動で当然に発生するものであり、必ずしも個々の棚卸資産の価値の変動に結び付くとは限らないためです。

なかには、物価が下落している場合でも、物価が上昇する品目もあります。こうしたことから、評価損としての計上が認められないのです。

参考:国税庁「第2款 棚卸資産の評価損」

有価証券の評価損

「有価証券の評価損」とは、自社が保有している有価証券の時価が、取得原価より下がった場合の評価損です。

原則として有価証券は、時価が取得原価より下がった場合でも評価損として計上できません。しかし、以下の条件を満たす場合に限っては、計上が認められています。

- 上場有価証券の時価が、取得時の時価より50%以上下落した

- 上場有価証券以外の有価証券の時価が、発行法人の財務内容の悪化により大幅に下落した

- 会社更生法や民事再生法などの法律の適用により、有価証券の時価が見直されることになった

固定資産の評価損

土地や建物、機械設備といった固定資産は原則、減価償却をして毎年の費用として計上する必要があります。

しかし、以下のような理由で時価が取得原価を下回った場合は、「固定資産の評価損」として処理することが認められています。

- 災害により著しく損傷した

- その固定資産が1年以上使われない状態であった

- 何らかの理由で本来の用途での使用ができず、ほかの用途に使用された

- その固定資産がある場所の状況が大きく変わった

- 会社更生法を始めとした法律の適用があった

上記以外の理由では、自社の固定資産が損傷しても固定資産の評価損として計上できません。

たとえば「自社の機械を修理しないまま使用し続けた結果、著しく損傷した」というケースは認められないのです。

棚卸資産の評価方法と評価損の計算・計上方法

棚卸資産、有価証券、固定資産の損益を把握したい場合、それぞれの資産や自社の状況に応じた評価方法で評価する必要があります。

まずは、棚卸資産の評価方法と、評価損の計算・計上方法を解説します。

棚卸資産の評価方法

棚卸資産の評価方法には、「低価法」と「原価法」があります。

低価法は、取得原価と期末の時価を比較し、金額が安いほうを取得価額とする方法です。原価法は棚卸資産の取得原価に基づいて評価する方法で、さらに以下の5種類に分けられます。

- 個別法

- 平均法(移動平均法、総平均法)

- 先入先出法

- 売価還元法

- 最終仕入原価法

これらの方法は、各企業で使いやすいものを選択可能です。ただし、一度選択した評価方法は、原則として3年間変更できないため、慎重に選びましょう。

個別法

個別法は、全ての棚卸資産を個々の取得価額で評価する方法です。自社で保有している個数が少なく、個別に在庫管理ができる商品に向いています。

ただし、自社で扱う商品数が多い場合は不向きです。

平均法

平均法には「移動平均法」と「総平均法」があります。

移動平均法は、商品を仕入れるたびに在庫として保有している商品と合算して、商品1つあたりの単価を算出する方法です。実情の把握はしやすいものの、処理の手間がかかる点がネックです。

総平均法はその事業年度に仕入れた商品の平均仕入額を算出し、その金額に期末の棚卸資産の個数をかけ合わせます。処理の手間は少ないものの、期末になるまで平均仕入額がわからず、在庫の評価もできません。

【関連記事はこちら】

移動平均法とは? 総平均法との違いや棚卸資産管理に役立つ計算方法を解説!先入先出法

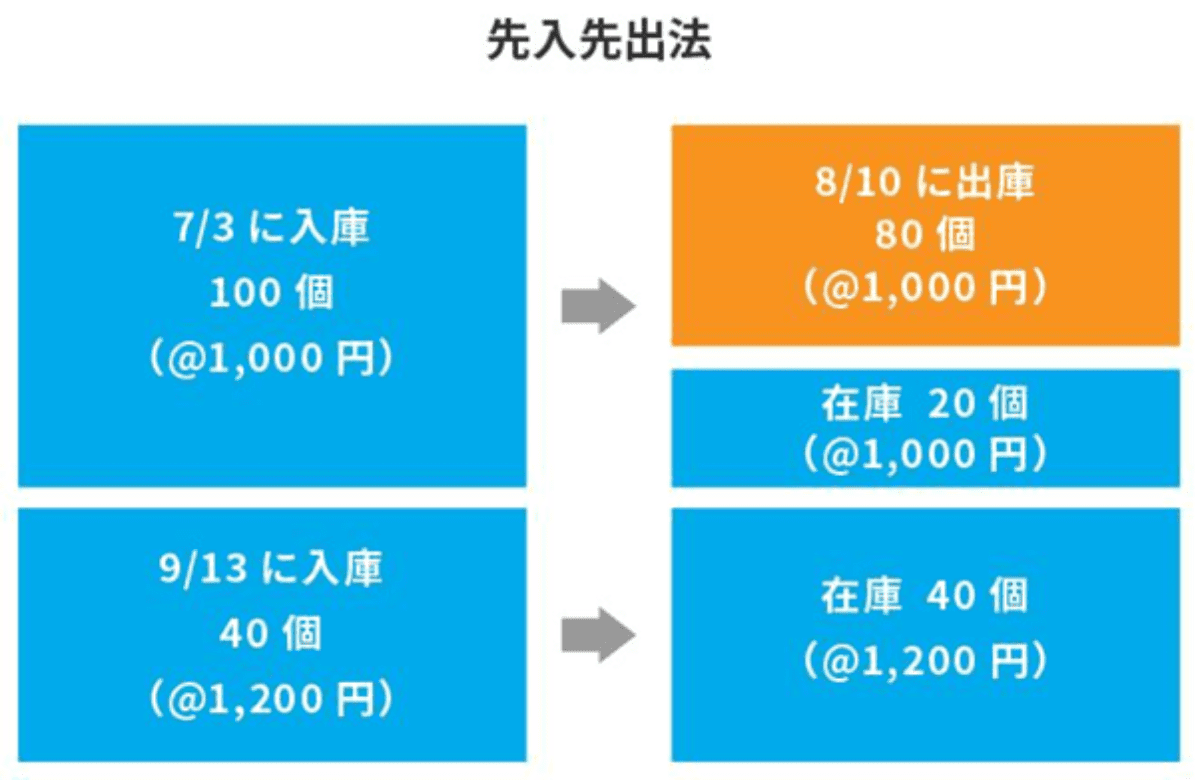

先入先出法は、自社の棚卸資産の評価や、商品の原価を計算する際に使用する方法です。「先に仕入れた商品から、順次払い出される」と仮定して、棚卸資産の評価や取得原価の算定を行います。

実際の商品の仕入・販売の流れと近く、管理しやすい点が魅力的です。ただし、価格変動を考慮しづらい点がデメリットです。

【関連記事はこちら】

先入先出法とは? 計算方法や移動平均法との違いをわかりやすく解説!売価還元法

売価還元法は、期末の棚卸資産を値入率といった類似性に基づくグループに分け、それぞれの販売予定額に原価率をかけて在庫金額を算出する方法です。特に、商品数の多い企業に向いています。

ただし、前提となるグループ分けには明確な基準がありません。自社がどういった商品ごとのグループにするのか判断が難しいため、正確な評価ができない可能性もあります。

【関連記事はこちら】

売価還元法とは? メリット・デメリットと評価方法をわかりやすく解説最終仕入原価法

最終仕入原価法は、最も期末に近い時期に取得した仕入単価を、その期末の棚卸資産の単価として評価する方法です。商品ごとの受け払いは考慮しないため処理の手間が少なく、多くの企業が導入しています。

ただし、在庫数によっては、実際の金額を反映できないケースもあります。

棚卸資産評価損の計算方法

棚卸資産評価損を求めたい場合は、以下の計算式を使用します。

棚卸資産評価損=棚卸資産評価額-販売した価格

たとえば棚卸資産評価額が5,000円の商品を2,500円で販売した場合、棚卸資産評価損は5000-2500=2500となります。

つまり、商品1個あたりの評価損は2,500円です。10個販売した場合は、25,000円の評価損となります。

棚卸資産評価損の計上方法

棚卸資産の評価損は、棚卸資産の帳簿価額と正味売却価額(実際に販売可能な金額)との差額となります。以下のケースを想定すると、仕訳方法は以下のとおりです。

(例)自社が保有する商品(帳簿価額5,000円)が、後継品の登場により通常の価額で販売できないことが明らかとなったため評価減を実施する。なお、今後の見込販売価額は2,000円である。

|

借方 |

貸方 |

||

|---|---|---|---|

|

商品評価損 |

3,000 |

商品 |

3,000 |

なお、商品評価損の計上区分は、原則「売上原価」となります。

有価証券の評価方法と評価損の計算・計上方法

続いて、有価証券の評価方法と、その評価損の計算・計上の方法を解説します。

有価証券の評価方法

有価証券の評価は、「原価法」「時価法」「償却原価法」のいずれかで行います。

原価法は有価証券の取得原価に基づいて評価する方法、時価法は有価証券を評価する時期の時価に基づいて評価する方法です。

償却原価法は、有価証券を額面の金額とは異なる金額で取得したときに、その差額を一定の割合で、所有期間に応じて計上していく方法です。

どの評価方法を使うかは、有価証券の種類によって、以下のように異なります。

|

有価証券の種類 |

概要 |

評価方法 |

|---|---|---|

|

売買目的有価証券 |

短期的な価格変動によって利益を得るために保有している有価証券 |

時価法 |

|

売買目的外有価証券 |

以下のいずれかに該当する有価証券

|

原価法 |

|

償還期限または償還金額が決まっている有価証券 |

償却原価法 |

|

|

売買目的有価証券ではなく、かつ上記のどれにも該当しないもの(その他有価証券) |

時価法 |

棚卸資産の評価方法は自社で選択できますが、有価証券は有価証券の種類ごとに定められており、自社では選択できない点に注意が必要です。

以前は時価が帳簿価額より下落したときにのみ、評価損を計上する「低価法」が認められていました。

しかし、2000年の税制改正により時価法が採用されたことに伴い、低価法は廃止されました。これにより売買目的の有価証券は、時価法で期末の評価が行われることになったのです。

有価証券評価損の計算方法

有価証券評価損は、時価が取得原価を下回った場合に発生します。そのため、まずは自社の有価証券の時価と取得原価の差額(評価差額)を、以下の計算式で算出しましょう。

有価証券の評価差額=有価証券の時価-有価証券の取得原価

計算の結果がマイナスになった場合は有価証券評価損が、プラスになった場合は有価証券評価益が発生していると言えます。

たとえば時価5万円、取得原価10万円の有価証券があった場合、差額を計算すると50000-100000=-50000となり、50,000円の評価損が出ていることになります。

同じく時価5万円、取得原価1万円の有価証券の場合は、4万円の評価益が出ていることになるのです。

有価証券評価損の計上方法

有価証券評価損を計上する際に使用する勘定科目は「有価証券評価損」です。

貸方には「有価証券」という勘定科目を使用します。たとえば、自社で保有している有価証券に5万円の評価損が発生していた場合、仕訳方法は以下のとおりです。

|

借方 |

貸方 |

||

|---|---|---|---|

|

有価証券評価損 |

50,000 |

有価証券 |

50,000 |

有価証券評価益が出た場合も、仕訳方法はほとんど変わりません。たとえば自社で保有している有価証券に2万円の評価益が発生していた場合、以下のとおり仕訳を行います。

|

借方 |

貸方 |

||

|---|---|---|---|

|

有価証券 |

20,000 |

有価証券評価益 |

20,000 |

評価損のまとめ

各資産の評価損は、原則として認められません。

しかし、破損や災害による損傷などで通常の方法では売れなくなったり、時価が取得原価の半分以下になって回復の見込みがないといった、一定の条件を満たす場合は、評価損として計上できます。

評価損の具体的な金額は、いずれの資産も時価と取得原価との差額を算出することで求められますが、資産の種類や状況によっては算定が難しいケースもあります。

評価損の計上を検討する際には早めに税理士に相談し、アドバイスを受けてください。

この記事に関連する最新記事

おすすめ書式テンプレート

書式テンプレートをもっと見る監修者プロフィール