振替伝票とは? 正しい書き方や記入例や役割をわかりやすく解説

振替伝票は、経理業務で頻繁に扱う書類です。とはいえ、初めて作成する場合には書き方や他の伝票との違いが何かわからない人もいるでしょう。

そこで本記事では、伝票式会計の基礎知識である振替伝票について詳しく解説します。

作成するタイミングや記載事項、注意点なども紹介するので、ぜひ参考にしてみてください。

振替伝票とは?

振替伝票は、現金以外の取引を記録するための伝票です。

通常の取引と異なり、現金のやり取りがない場合に利用されます。具体的には、銀行振込や振込手数料などで使用します。

振替伝票は仕訳と同じく、借方と貸方の双方への記入が欠かせません。会計を正確に記録するため、振替伝票は重要な役割を果たしています。

振替伝票を作成するタイミング

振替伝票は、現金以外の取引が発生した時点で作成します。そのため、実際に現金のやり取りが行われるまでに、時間差が生じるのが一般的です。

振替伝票をすぐに作成することにより、現金取引の成立を待たずに取引情報を記録することができるため、ズレが防げます。

伝票式会計(伝票制)の種類

伝票式会計(伝票制)とは、伝票を用いて取引を記録する会計方法のことです。

伝票式会計には「1伝票制」「3伝票制」「5伝票制」の3種類があります。それぞれの伝票制度について、詳しく解説します。

1伝票制

1伝票制は、振替伝票(仕訳伝票)に、借方・貸方の勘定科目や金額など、すべての取引情報を一括して記載する方法です。

現金を用いた取引を振替伝票に記すため、他の伝票制と区別して「仕訳伝票」とも呼ばれます。最終的には、これらの仕訳伝票を一つの総勘定元帳に統合します。

1伝票制は、シンプルかつ包括的な取引の記録が可能であり、効率的な帳簿管理が可能です。それぞれの取引を詳細に確認しつつ、全体の経理を的確に把握できるメリットがあります。

3伝票制

3伝票制は、「入金伝票」「出金伝票」「振替伝票」の3つの伝票を活用して、取引を記録します。現金取引は入金伝票と出金伝票で起票し、現金以外の取引には振替伝票を用いるのが基本です。

3伝票制は、現金取引が頻繁に行われる業種で一般的に使用されます。3種類の組み合わせによって取引の細部を把握しやすくなり、経理プロセスの効果的な管理が可能です。

5伝票制

5伝票制は「入金伝票」「出金伝票」「振替伝票」に加えて「仕入伝票」「売上伝票」の5つの伝票を使用する会計方法です。3伝票制で振替伝票の役割から、商品の仕入れと売上の取引を分けて記載します。

特に掛け取引が多い企業では、5伝票制を採用することにより、総勘定元帳への転記作業が効率的に進められます。

異なる種類の取引を分けて伝票に記録することで、会計の精度を高め、効率的な取引管理を実現できるでしょう。

伝票の種類と役割について

伝票の種類は、以下の5種類です。

- 振替伝票

- 仕入伝票

- 売上伝票

- 入金伝票

- 出金伝票

ここではそれぞれの伝票の役割について説明します。

振替伝票

振替伝票の役割は、約束手形や銀行振込など現金以外の取引を記録することです。つまり、現金の入金・出金以外のすべての取引をこの伝票に記載します。

取引ごとに勘定科目が違うため、貸方・借方の両方を記入しましょう。振替伝票は、1伝票制・3伝票制・5伝票制すべての伝票式会計で使用します。

仕入伝票

仕入伝票の役割は、商品やサービスの取引を記録することです。自社の資産管理や取引先との支払管理に役立ちます。仕入伝票は、5伝票制で用いられます。

商品の支払方法は、現金や銀行振り込みなど様々です。しかし、仕入伝票を使用する場合は必ず「買掛金」で処理しましょう。

売上伝票

売上伝票の役割は、商品を売り上げたときにその詳細を記録することです。仕入伝票と同じく、5伝票制で使用します。また、すべての取引を掛け取引とし「売掛金」として処理します。

例えば、取引先から現金や手形で支払いを受けても、一度掛け取引として売掛金で処理しなくてはなりません。「商品を売掛金として取引し、その後すぐに現金を受け取った」というようなイメージです。

入金伝票

入金伝票は、3伝票制・5伝票制で使用します。役割は、現金取引を記録することです。現金取引の場合のみ使用します。借方は常に現金になるため、貸方の勘定科目のみを記入してください。

入金伝票を見れば、いつ・誰が・どんな取引を行ったのかを確認できます。取引内容を、第三者がいつでも確認できるように作られているのです。

出金伝票

出金伝票の役割は、現金で支払った取引を記録することです。入金伝票と同じく、3伝票制・5伝票制で使用します。出金伝票も現金取引のみに使用しますが現金が減るので、貸方が常に現金になります。

入金伝票とは現金が入ってくるか出ていくかの違いのみで、大きな違いはありません。

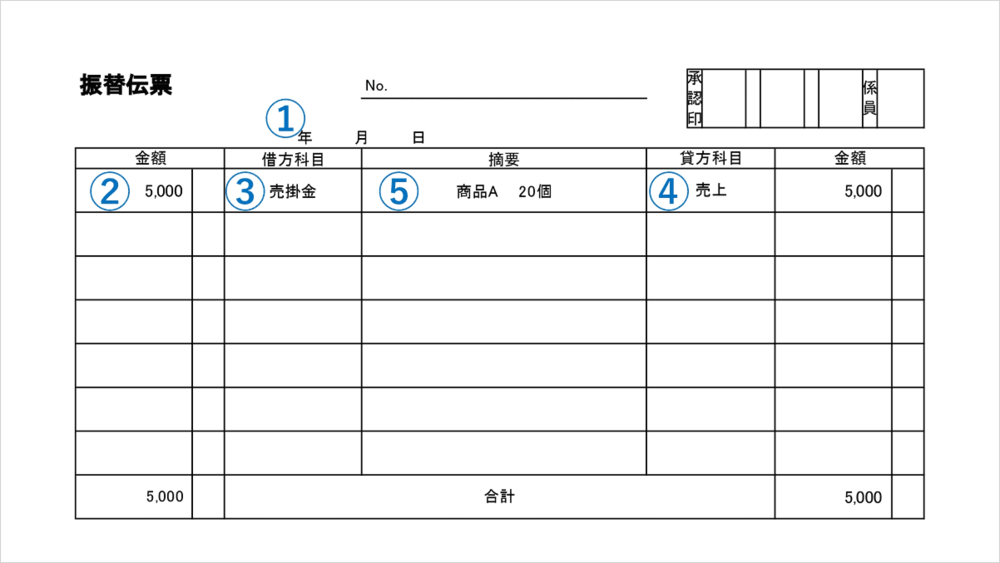

振替伝票の正しい書き方と記入例

振替伝票の記入例は、以下のとおりです。

振替伝票に記載が必要な項目は、基本的に次の5つです。

- 日付:取引を行った年月日

- 金額:取引によって動いた金額

- 借方科目:売掛金・人件費・仕入高などの勘定科目

- 貸方科目:売上高・買掛金・雑収入(営業外利益)などの勘定科目

- 摘要:取引の内容を簡潔かつ具体的に記入する

なお、振替伝票を作成する際には、テンプレートを利用すると便利です。

ビズオーシャンでは、記入例で使用した書式をはじめ、ダウンロード可能なテンプレートを複数用意しているので、ぜひご活用ください。

【書式のテンプレートをお探しなら】

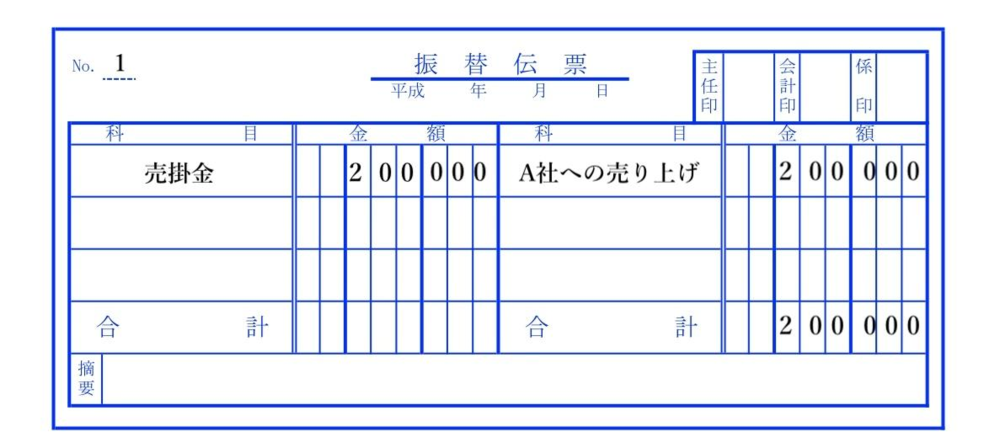

振替伝票を手書きで作成する場合

振替伝票を手書きで作成する場合の例をご紹介します。以下はA社へ商品を売掛金で20万円売り上げた場合です。

伝票番号や承認印は、会社のルールに従ってください。

ただし、紙での作成は伝票がどんどん溜まっていくため、保管スペースを取ったり期末処理や決算処理の際に集計にミスが出やすかったりします。会計システムを取り入れることで保管スペースを要せず、人的ミスを減らせるので、システム導入を検討してみてください。

またビズオーシャンでは振替伝票のテンプレートがございます。手書き用の印刷も、電子保存が可能なので、ぜひ活用してください。

【書式のテンプレートをお探しなら】

定額減税に関する振替伝票の書き方

定額減税とは、急激な物価上昇に対する政策の1つです。納税者とその扶養者・配偶者1人につき年間4万円の税金が控除される仕組みです。

定額減税を反映した振替伝票の書き方を以下で説明します。

例)手取り25万で扶養人数1人の場合(源泉所得税額:4,920円)

|

定額減税前 |

給与 250,000 / 現金預金 245,080 預り金 4,920 |

|

定額減税後 |

給与 250,000 / 現金預金 250,000 |

上記のように、定額減税前は給与から預り金として差し引かれていた源泉所得税が、定額減税後は差し引かれず、そのまま給与になります。

振替伝票作成時の注意点

ここでは、振替伝票を作成する際に注意するべき2つのことを紹介します。どちらも重要なので、順番に確認しましょう。

保存期間に注意する

伝票の保存期間は、法人税法で7年、会社法で10年と規定されています。

また、保存した伝票は税務署などの要請時に提出が求められるため、整理した上での保管が欠かせません。伝票の保存場所を適切に確保し、法定期間を遵守した保管が必要です。

借方と貸方の合計を確認する

振替伝票は、借方と貸方それぞれの合計金額が必ず一致しなければなりません。金額だけでなく、内容や勘定科目も確認が必要です。

ミスを防ぐためにも、振替伝票を作成する際は入念に確認し、合計金額や詳細内容をその都度、確かめておくことが大切です。

伝票をまとめる際に戻しや修正が生じないよう、正確に会計を行いましょう。

【関連記事はこちら】

「借方」と「貸方」とは? 意味と仕訳ルールを初心者にもわかりやすく解説!まとめ

伝票制は、帳簿への転記を効率化させる手法です。3つの種類があり、自社で使用しているものはもちろん、それぞれの特徴を理解しておくと安心です。

振替伝票は業務で触れる機会が多いので、改めて今回の内容や注意点を基に正しく理解を深めましょう。

また、振替伝票を作成する際は、ぜひビズオーシャンのテンプレートもご活用ください。

【書式のテンプレートをお探しなら】

この記事に関連する最新記事

おすすめ書式テンプレート

書式テンプレートをもっと見る著者プロフィール