財務諸表とはどういうもの? その種類と見方を理解しよう

財務諸表(決算書)とは、企業が利害関係者に対して、一定期間の経営成績や財務状態などを明らかにするために、複式簿記に基づき作成された書類のことです。

本記事では、財務諸表について解説します。

財務諸表とは

財務諸表とは決算書とも呼ばれ、企業の経営活動における、一定期間の経営成績及び財政状態を表した書類のことをいいます。

財務諸表は一つの書類を指すわけではなく、複数書類によって成り立ちます。

|

財務三表 |

貸借対照表(B/S) |

|

損益計算書(P/L) |

|

|

キャッシュ・フロー計算書(C/S) |

|

|

|

株主資本等変動計算書(S/S) |

|

|

附属明細表 |

財務諸表を見れば、その企業の経営状態がわかります。経営者は決算時期になると毎年財務諸表を作成し、それらを税務署へ提出しなければなりません。

財務諸表の種類

財務諸表とは、1つの書類を指しているのではありません。では、どんな書類のことを財務諸表と呼ぶのでしょうか?

財務諸表のなかでも財務三表と呼ばれている書類が『貸借対照表(B/S)』『損益計算書(P/L)』『キャッシュ・フロー計算書(C/S)』です。その他、株主資本等変動計算書(S/S)といった書類も財務諸表のなかに入ります。

それでは、それぞれの特徴について詳しくご説明しましょう。

【書式テンプレートをお探しなら】

財務三表

財務三表は企業の経営状況を把握するための資料です。これには貸借対照表、損益計算書、キャッシュ・フロー計算書が含まれます。それぞれの書類でわかることを紹介します。

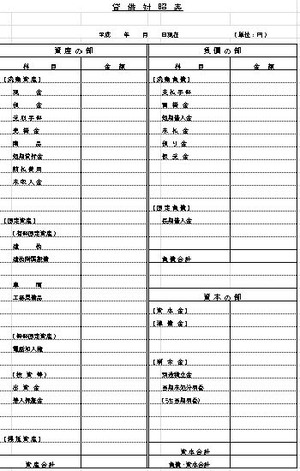

貸借対照表(B/S)

【書式のテンプレートをお探しなら】

貸借対照表はバランスシートとも呼ばれ、企業の財政状態を見るための書類でもあります。1枚の紙を左右に分けて作成されます。

左側が資産の運用状況を表すパートで、右側が資金の調達状況を表すパートです。貸借対照表からは経営の健全性を読み取れます。

【関連記事はこちら】

貸借対照表(B/S)の意味と作り方損益計算書(P/L)

【書式のテンプレートをお探しなら】

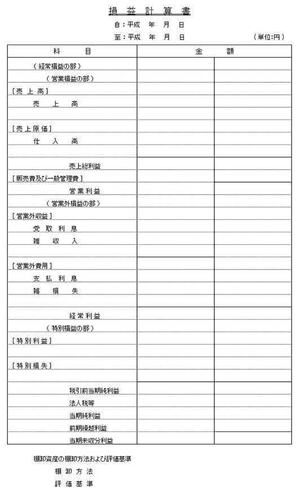

損益計算書は「P/L」とも呼ばれる書類で、収益から費用を差し引いた利益を見るためのものです。5つの段階に分けて計算することで、当期純利益が求められます。

5つの段階の計算式は、下記の通りです。

- 売上高-売上原価=売上総利益

- 売上総利益-販売費及び一般管理費=営業利益

- 営業利益+営業外収益-営業外費用=経常利益

- 経常利益+特別利益-特別損失=税引き前当期純利益

- 税引き前当期純利益-法人税等=当期純利益

キャッシュ・フロー計算書(C/S)

【書式のテンプレートをお探しなら】

キャッシュ・フロー計算書はお金の流れを『営業活動によるキャッシュ・フロー』『投資活動によるキャッシュ・フロー』『財務活動によるキャッシュ・フロー』の3つの項目から見て、企業の収益性や安全性を分析するための書類です。それぞれ、次のような内容を記載します。

- 営業活動によるキャッシュ・フロー:企業が外部からの資金調達に頼ることなく、営業能力を維持し、新規投資を行い、借入金を返済し、配当金を支払うためにどの程度の資金を主たる営業活動から獲得したかを示す情報

- 投資活動によるキャッシュ・フロー:将来の利益獲得及び資金運用のために、どの程度の資金を支出し又は回収したかを示す情報

- 財務活動によるキャッシュ・フロー:営業活動及び投資活動を維持するためにどの程度の資金が調達又は返済されたかを示す情報

【関連記事はこちら】

キャッシュフロー計算書とは?基礎知識や必要性、読み方を徹底解説!株主資本等変動計算書(S/S)

株主資本等変動計算書は「S/S」とも呼ばれる書類で、貸借対照表の『純資産の部』をクローズアップして、当期の増加と減少の内訳を記載します。

具体的には(1)株主資本(2)評価・換算差額等(3)新株予約権の増減内訳の3つの項目です。

附属明細表

附属明細表は、主要な財務諸表に補足する形で、詳細な情報を提示する補助的な財務書類です。例えば、有形固定資産の明細や、引当金の内訳など財務諸表では表現しきれない詳細な情報を記載します。

付属明細表は会社法により、全ての株式会社に作成が義務付けられている書類です。作成することで、企業の財務状況をより深く分析することを可能にします。

財務諸表の役割

財務諸表は、見る側がどのような立場かによって、果たす役割が異なります。ここでは、経営者や株主・投資家、債権者など、いくつかの立場から見た場合の役割を説明します。

経営者にとっての役割

経営者にとって財務諸表は、企業の財務状況を客観的に把握し、戦略的な意思決定を行うための重要なツールです。損益計算書や貸借対照表を基に各種財務指標を分析することで、経営課題の特定や改善策の策定が可能になるためです。

また、企業の信頼性と透明性を維持する役割もあります。自社の財務諸表を開示することで、企業の株主などの利害関係者から信頼を得られるためです。

【関連記事はこちら】

財務分析とは? 5つの視点からの分析方法と指標、分析時の注意点を紹介株主・投資家にとっての役割

株主や投資家にとって財務諸表は、自身が投資する企業の収益性や成長性を評価するための重要な資料です。

株主は配当可能利益や株主資本利益率(ROE)を確認し、企業の利益還元状況を把握します。一方、投資家は財務諸表を基に投資判断を行い、株価評価の材料として活用することで、将来の投資リターンを予測します。

債権者にとっての役割

金融機関のような債権者の立場では、財務諸表は、企業の返済能力や信用力を判断するための基礎資料として活用できます。流動比率や自己資本比率などの財務指標を分析することで、リスク管理や信用評価が行いやすくなります。その結果、融資の可否や取引条件の決定もしやすくなるのです。

税務署にとっての役割

税務署にとって財務諸表は、企業の適正な納税額を算定するための根拠資料としての役割があります。税務署は、財務諸表のうちの損益計算書を基に課税所得を計算し、適切な税務申告が行われているかどうかを検証します。これにより、企業が法律に則って適正に税金を支払っているかの確認が可能です。

従業員にとっての役割

従業員にとっての財務諸表は、勤務先の経営状況や将来性を把握するためのものです。企業の業績や財務の状況を把握することで、雇用の安定性や賞与・昇給の見通しを推測できます。

財務諸表に関するよくある疑問

ここでは、決算書と財務諸表との違いや、財務諸表に不備があった場合など、財務諸表に関するよくある疑問についてお答えします。

決算書との違いは?

財務諸表と決算書の違いは、記載する範囲と内容の詳しさの度合いです。

財務諸表は企業の財務状況を示す書類で、決算書の中核を成すものです。一方、決算書はより広範囲な財務報告書で、財務諸表のほかに事業報告書や附属明細書なども加わります。決算書のほうが、企業の総合的な経営状況を理解するための包括的な情報を提供している資料だと考えると良いでしょう。

【関連記事はこちら】

財務諸表と決算書の違いとは? 基本的な違いや適切な使い分けなど解説財務諸表の作成は必ず必要?

財務諸表の作成は、会社法第440条1項で全ての株式会社に義務付けられています。

ただし、作成すべき書類の種類は、会社の規模や上場の有無によっても異なります。非上場の株式会社の場合、作成義務があるのは貸借対照表のみです。しかし上場企業や大企業の場合は、貸借対照表、損益計算書、株主資本等変動計算書などの作成義務があります。

以下の記事で財務諸表の作り方を解説しているので、参考にしてください。

【関連記事はこちら】

財務諸表の作り方|会計の専門家が解説する実践ガイド財務諸表に不備があるとどうなる?

財務諸表に不備があると、法的罰則の対象となります。もし正確な内容で申告が行われていない場合、税務調査が入ることもあるため注意が必要です。

税務調査で不正が発覚すると、追徴課税が課される可能性があります。また、社会的信用の低下や取引先との関係悪化などのリスクも生じるでしょう。企業の信頼性や運営の透明性を保つためには、正確で適切な財務諸表の作成が不可欠です。

【書式のテンプレートをお探しなら】

まとめ

財務諸表は、企業の経営活動における一定期間の財政状態及び経営成績を表した書類のことをいいます。決算時期になると毎年財務諸表を作成し、それらを税務署へ提出しなければなりません。

代表的な財務諸表として貸借対照表(B/S)、損益計算書(P/L)、キャッシュ・フロー計算書(C/S)、株主資本等変動計算書(S/S)などが挙げられます。

テンプレートを参考にして、財務諸表を作成してみましょう。

この記事に関連する最新記事

おすすめ書式テンプレート

書式テンプレートをもっと見る著者プロフィール