損益計算書の見方とは?5つの利益と分析方法をわかりやすく解説

会社の健康診断~決算書から見えてくるもの③~

経営報告書である決算書はさまざまな人たちにより活用されていますが、前回の貸借対照表に続き、今回は損益計算書を取り上げ、そこから見えるものをどう利用するかを考えていきたいと思います。

この損益計算書の見方次第では、会社の今後の戦略まで見えてくると言われています。

損益計算書(Profit and Loss Statement:P/L)

損益計算書とは、会社のある一定期間の経営成績を表すと言われる決算書です。

損益計算書は収益・費用・利益の3つの要素(カテゴリー)で構成される報告書で、最終的な期間利益を出すまでのプロセス、つまり何にいくら使ってどのように利益を出したか、あるいは損失を出したかを報告するいわば会社の成績表です。

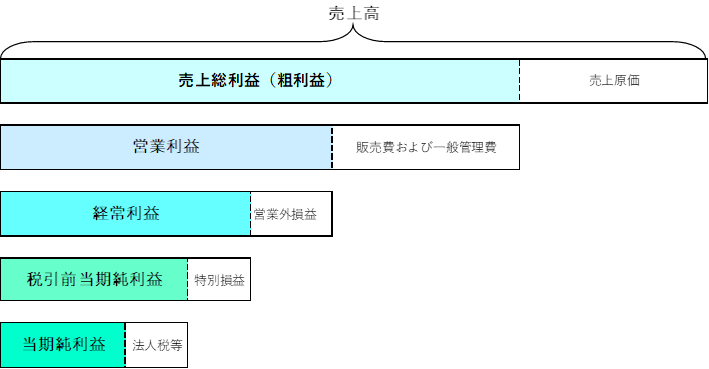

1. 5つの利益

最初に押さえておかなくてはならないことは、損益計算書の「5つの利益」です。

なぜそのように5つに段階的に分ける必要があるのでしょうか。利益の源泉は収益すなわち売上高です。

そこからさまざまな費用を順次控除し5つの利益が計算されます。(図-1参照)

【図-1】 5つの利益

すべての利益にはそれぞれの意義があり、経営上の課題をその数字で示してくれます。ですからそれらが理解できなければ、正しく経営状態を把握することはできません。

会社の利益は、収益から費用や損失を差し引くことで計算することができます。しかし、単に収益と費用の差額で利益を出したとしても、経営活動のどのような活動で、どれくらいの損益が発生したのかを把握することは出来ません。

またそれが主たる営業活動(本業)で獲得したものなのか、あるいは臨時的に固定資産などを売却して得たものなのかでは、その利益の意味が異なってきます。

すなわち、最終結果の当期純利益だけでなくその計算プロセスや内訳を示すことによって、「どのように利益を獲得したのか」が分かり、今後の経営活動における有用な経営戦略情報となるのです。

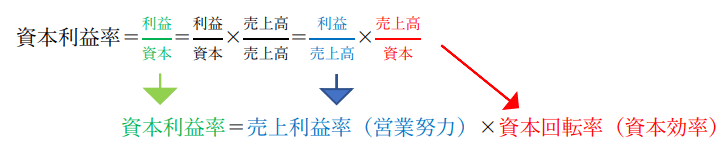

さて、その経営戦略上の有用情報として、損益計算書という成績表からは何と言っても会社の「収益性」、すなわち儲ける力具合がわかります。

代表的な収益性指標は「資本利益率」です。この指標は持ち得る資本(資産)でどれだけ稼いだかを示すものですが、貸借対照表の総資本(総資産)と利益の割合で示されます。

その場合の利益は5つの利益のいずれでもよい(あてはめる利益により意味合いは多少異なります)のですが、一般的には経常利益が使用されます。

この資本利益率が儲け具合(収益力)を示すものですが、果たしてその儲けが通常の営業活動の成果なのか、あるいは持ち得る資本の効率的活用によるものなのかまでは定かではありません。

そこで以下の算式のように利益の大元である売上高を使い算式を分解すると、その収益力の拠り所となる二つの側面(営業努力と資本効率)が見えてきます。

2. 営業努力の結果は売上と利益の関係でわかる

収益力は「事業活動・営業活動からの利益獲得率の高低」と「総資本活用効率の高低」という2つの側面を持つと前述しましたが、ここでは営業努力の中身である売上高に対するそれぞれ5つの利益の割合(売上高利益率)を考えてみましょう。

売上高利益率の算式は以下の通りです。

売上高利益率(%)=利益÷売上高×100

利益の部分に5つの利益をあてはめれば、「売上高総利益率」「売上高営業利益率」「売上高経常利益率」…という指標になるわけですが、その指標が示す意味を簡単に説明します。

2-1 売上高総利益率

売上総利益は、売上高から、その売り上げにかかる直接的な原価(=売上原価)を差し引いた、損益計算書の中で一番大きな利益になります。

「売上高総利益率」は、粗利率ともいわれ、この数値を見ることで、販売する品物や提供するサービスの利益率がどのくらいなのかがわかります。

この指標は、景気に左右されたり、企業の方針などにも影響を受けたりするものです。この数値が高い企業は、商品の品質の良さや営業力が高く効率良く稼げていると判断することができ、逆に低い場合は、商品力が弱いといったことが考えられます。

すなわち売上高総利益率は、その会社の商品力を表す指標といえるでしょう。

2-2 売上高営業利益率

売上総利益の代わりに営業利益を使うと売上高営業利益率になりますが、この指標はいわゆる本業での収益性、言い換えれば効率よく稼いでいるかを表します。

営業利益は、売上総利益から「販売費及び一般管理費」を差し引いたものですから、売上高総利益率が高いのに、この売上高営業利益率が低い場合には、売上をあげるための諸費用がかかり過ぎている可能性があるということを示します。

ですから本業(営業利益)を良くするためには、販売費および一般管理費の内容を分析し、見直すことが必要です。

2-3 売上高経常利益率

会社は本業(商品・サービスの販売)だけでなく、金融機関からの融資や投資等の財務活動も経常的に行っています。

それらを含めた全体的な収益力を見るためには、売上高経常利益率が適しています。この指標は、売上高に占める経常利益の割合ですから、この比率が高いということは、それだけ多くの収益を上げられており資産運用や資金調達といった資金管理の面も含めて、事業がうまく回っていることを意味します。

つまりは全体的な「会社の力」をあらわす指標ということになります。

また、売上高経常利益比率と売上高営業利益比率の割合を比較することで、営業外損益の負担がどの程度あるかがわかります。

売上高経常利益比率が売上高営業利益比率よりも低いということは、借入金の利息などの営業外費用が多く発生しているということになります。

3. 課題は費用分析であぶり出す

そこで経営者の皆さんに考えていただきたいのは、損益計算書のそれぞれの数値になった理由と背景です。

損益計算書の数値になった原因を考えることが、経営戦略のヒントにつながるのです。

同じ収益性を表す指標でも、先の5つの利益の意義により様々な側面からの収益力を表すことになります。

ここで重要なのは、それぞれの数値を複数年度の推移、あるいは同業他社との「比較」を行うことです。

自社の経年比較で増加したからと言っても、同業他社、あるいは業界平均数値との比較を怠ってはいけません。比較することで課題が見えてくるのです。

各指標の変化、比較結果の次はそれぞれの利益区分における費用に注目します。その区分の利益でも増加を促すのは費用の減少(削減)の為の見直しです。

すなわち費用分析です。

以下、注目すべき費用について簡単に説明しますが、損益計算書の上の費用から見ていくのが良いでしょう。

3-1 売上原価(率)

商品や原材料の仕入、サービスを提供するのにかかる原価から売上高に対する原価率を精査し、値上がりしているものがないかを確認します。

社会経済全体で値上がりしているのであれば仕方ないですが、値上がりの要因を探り、同じ品質のものをより安く仕入れるための対策(取引先変更など)を講じるべきです。

3-2 販売費および一般管理費(率)

販売費及び一般管理費は、広告費や人件費、家賃など、会社経営上の必要経費です。

販売費及び一般管理費の勘定科目ごとの比較を通し、その増加割合を見ながら、何にどのくらい使っているのか、無駄なものはないか、改善の可能性を考えます。

なかでも一番その割合が大きいのは人件費です。だからといって人員カットを安易に進めることはできません。

まずどの勘定科目でどのくらいの削減ができるか、無駄を排除できるかの見直しが必要です。

3-3 損益分岐点(採算性)

「商品が売れれば儲けが出る」、「商品を販売すれば必ず販売した分の利益は出る」という錯覚に陥りやすいと言われています。確かにどんな素晴らしい商品・製品でも売れなければ利益は出ません。

しかし、売れたからと言っても、必ず利益が出るとは決して言えないのです。

そこでどのくらい(金額・数量)売れば利益が出るのか、という計算が必要になってきます。それが損益分岐点分析です(採算性分析とも言います)。

損益分岐点というのは利益も損失も出ない点(売上高)がどこにあるのかの分析をいいます。

利益がゼロの時の売上高のことを「損益分岐点売上高」といいます。

損益分岐点売上高を知るうえで、必須なのが費用を「固定費」と「変動費」に区分することです(固変分解)。

固定費とは、売上があってもなくても一定額が必要となる費用のことです。

例えば売上には関係なく店舗の家賃や従業員への給料などで、売れないから減額しますなどとはいかず、規定額を支払わなければなりません。

一方、変動費とは、販売に応じて増加・減少する費用のことです。例えば原材料費(10固売れれば10個分の原材料費がかかる)がこれに該当します。

残念ながら損益計算書に記載されている費用は、固定費と変動費の区分に応じた表示となっていません。

しかし総費用は集計すれば計算できます。厳密な固変分解とはいきませんが、固定費を拾い出し総費用から控除すれば残額が変動費となります(逆でも構いません)。

この固変分解ができればあとは簡単です。なぜならば、本来の利益は総収益から総費用を控除して求められるからです。

下記の算式を見てください。

|

利益=総収益-総費用 これを移項すると、 売上高-変動費=固定費+利益 となります。 ※「売上高-変動費」を貢献利益と言います。 |

- 損益分岐点売上高とは利益がゼロになる時の売上高ですから、上記算式の利益にゼロを挿入すれば算出できることになります。

- 目標とする利益を上げるための売上高の計算は、上記算式の利益に目標値を入れることにより達成すべき売上高がわかります。

損益分岐点分析において、注意すべきことはその位置です。業種・業態により平均的な損益分岐点の位置は異なりますが、やはり競合他社との比較等により、その位置の高低に注意を払いましょう。

損益分岐点の位置は低いほど経営上の安定が良いとされています。重心が低いほど安定性が良いということです。

4. おわりに

今回は損益計算書を通じて、主として会社の収益性を読み取る説明をしました。経営者自らが利益増減の原因を探り、改善することで会社の収益性は向上します。

ただし、損益計算書でも読み解けないこととして、「資金繰り」が挙げられます。決算書では利益が出ている(黒字)のに倒産してしまう会社は後を絶ちません。

それは経営者が「現金がある」ことと「利益がある」ことの違いを理解していなかったことで起こるものです。

今回は「利益」をキーワードに説明してきましたが、機会があれば次回は「資金繰り」をテーマとした健康診断の話をしたいものです。

【書式のテンプレートをお探しなら】

この記事に関連する最新記事

おすすめ書式テンプレート

書式テンプレートをもっと見る著者プロフィール