暦年贈与とは? 併用可能な制度や実施方法を紹介

「暦年贈与(暦年課税)」は、相続税対策の1つとして広く普及している制度です。1年間(暦年)の贈与額が110万円以下である場合に、非課税で贈与ができます。

しかし、仕組みや注意点を理解していないと思うように節税効果が得られない可能性もあるのです。

この記事では、暦年贈与の概要や併用できる制度・できない制度や実施方法と注意点などを解説します。

暦年贈与とは

「暦年贈与」とは、受贈者(贈与を受ける人)1人が1年間に贈与された金額に応じて課税される方式のことです。生前贈与の方法の1つであり、「暦年課税」とも呼ばれます。

この「1年間」とは、毎年1月1日から12月31日までを指します。この期間内の贈与額が110万円以下である場合に、贈与税がかかりません。そのため暦年贈与を上手く活用すれば、少しずつ相続財産を減らしていくことができます。相続税対策としても有効であり、かつ贈与税も回避できるのです。

仕組み

暦年贈与は、贈与税の基礎控除枠を利用し、将来発生する相続税の負担を減らすものです。

贈与税の基礎控除額は、1人につき毎年110万円と定められています。そのため、受贈者がある年の1月1日~12月31日の期間中に財産を贈与された場合、そこから基礎控除額である110万円を差し引いた残りの金額に贈与税が課されます。

つまり、毎年110万円以下の贈与を行うことで、贈与税の申告や納税などの手続きなしに財産を移動できるのです。

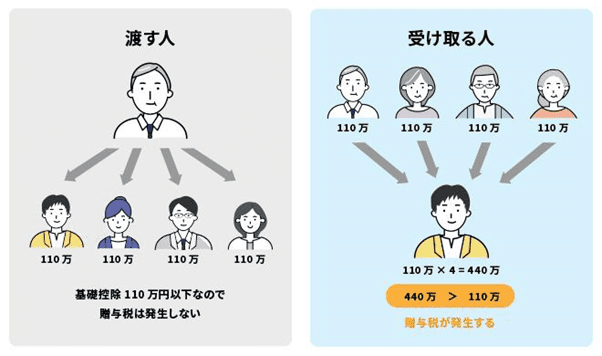

ただし、ある人が複数人から贈与され、その累計額が年間110万円を超えた場合は、超えた金額は贈与税の対象となります。

暦年贈与が向いている人

暦年贈与が向いているのは、以下のような人です。

- 相続開始までに時間がある

- 複数人に贈与する予定がある

- 財産を法定相続人以外に譲りたい

暦年贈与で1年に贈与できる金額は少なめです。しかし、長い期間をかけて少しずつ、非課税で贈与できるため、相続開始まで時間的な余裕がある人には適しています。

また、受贈者が複数名になる場合も、暦年贈与は効果的です。贈与税の基礎控除は、受贈者1人ひとりに設定されています。受贈者1人のみでは年間110万円までしか非課税で贈与できません。しかし人数が増えれば増えるほど、非課税で贈与できる金額も増えていきます。

ただし、受贈者1人に複数人から暦年贈与をする場合、受贈者に贈与税が課税されることもあります。

加えて、法定相続人以外に財産を譲りたい人にも向いています。暦年贈与は生前贈与あるいは財産贈与の方法のなかで唯一、受贈者が決められていないためです。

暦年贈与と併用できる・できない非課税制度

暦年贈与は、贈与税に設けられているほかの非課税制度と併用も可能です。うまく活用すれば、さらに節税効果を高められるでしょう。

暦年贈与と併用できる制度・できない制度を解説します。

併用できる制度は4種類

暦年贈与と併用できる制度は、以下の4種類です。

- 教育資金の一括贈与に係る贈与税非課税措置

- 結婚・子育て資金の一括贈与の非課税制度

- 住宅取得等資金に係る贈与税の非課税措置

- 贈与税の配偶者控除

1つ目の「教育資金の一括贈与に係る贈与税非課税措置」は、子や孫の進学時に発生する入学金・授業料を一括で贈与すると、贈与税の非課税限度額が受贈者1人につき最大1,500万円までになるものです。なお、この施策の適用期間は2026年3月31日までです。

2つ目の「結婚・子育て資金の一括贈与の非課税制度」も似た制度で、子や孫の結婚・出産・育児のために資金を贈与した際、受贈者1人の非課税限度額が1,000万円までになります。こちらの施策は、2025年3月31日まで適用期間が設けられています。

3つ目の「住宅取得等資金に係る贈与税の非課税措置」は、条件を満たした住宅の新築・取得用の資金として、子や孫に一括贈与すると贈与税の非課税限度額が最大1,000万円までになる制度です。適用期間は2023年12月31日までとなっています。

4つ目の「贈与税の配偶者控除」は、婚姻期間20年以上の夫婦間で居住用不動産やその取得費用の贈与があった場合、基礎控除の110万円に加えて最高2,000万円まで控除される制度です。こちらは特に期限の定めはありません。

参考:

文部科学省「教育資金の一括贈与に係る贈与税非課税措置について」

国税庁「父母などから結婚・子育て資金の一括贈与を受けた場合の贈与税の非課税制度のあらまし」

国土交通省「住宅取得等資金に係る贈与税の非課税措置」

国税庁「No.4452 夫婦の間で居住用の不動産を贈与したときの配偶者控除」

併用できない制度は「相続時精算課税制度」

同じく生前贈与の方法として知られている「相続時精算課税制度」は、暦年贈与との併用ができません。

相続時精算課税制度は、原則として60歳以上の父母・祖父母から、18歳以上の子・孫に財産の贈与をする際に利用できる制度です。受贈者1人の一生涯につき2,500万円までであれば、贈与税がかかりません。

この相続時精算課税制度を利用する場合は、税務署への届け出が必要です。そして一度届け出をした後、暦年贈与への変更は不可となっています。

なお、特に何の届け出もしていない場合は、自動的に暦年贈与を選択していると見なされます。贈与の状況を見て、暦年贈与のほうが節税効果が高そうなのであれば、あえて相続時精算課税制度を利用しなくても良いでしょう。

【手順解説】暦年贈与を利用する方法

ここからは、実際に暦年贈与をする際の手順を解説します。

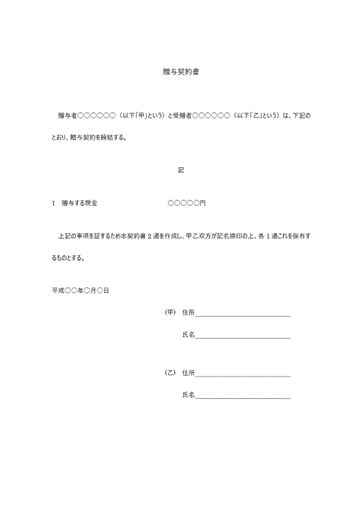

贈与契約書の作成

暦年贈与を行う際は、必ず贈与契約書を作成しましょう。贈与契約書は、対外的に贈与が行われたことを証明する書類で、相続税の税務調査時に、贈与契約書の提示を求められることがあります。

また、詳しくは後述しますが、暦年贈与は資産の贈与方法が少し違ったり、贈与者・受贈者の双方が贈与について把握できていなかったりすると、思うように節税効果が得られない可能性があります。贈与契約書はそうした事態を防ぐためにも必要なのです。

贈与契約書には、以下の内容を記載しましょう。

- 贈与者の住所・氏名

- 受贈者の住所・氏名

- 受贈者の親権者の住所・氏名(受贈者が未成年者の場合のみ)

- 贈与を行う年月日

- 贈与契約書を締結した年月日

- 贈与する財産の種類や金額など

- 贈与の方法

こうした点を洗い出して、以下のような贈与契約書にまとめましょう。形式・書式に特に定めはなく、手書きでも、WordやExcelなどで作っても構いません。

贈与契約書の文面が完成したら2通作成し、贈与者・受贈者の双方が1通ずつ保管してください。

なお、より契約書の客観性を高めたい場合は、「公正証書」とする方法もあります。公正証書にする場合、最寄りの公証役場に行って手数料を払えば、対応してもらえます。

贈与の実行

贈与契約書で定めた年月日に、贈与を実行します。

贈与する財産が現金である場合は、銀行振込で贈与すると良いでしょう。贈与があった事実を客観的に証明でき、贈与税の申告時にも役立ちます。

贈与税の申告

もし贈与した財産の額が基礎控除額以上になった場合は、贈与税の申告が必要です。

贈与税は、毎年1月1日~12月31日の間に贈与を受けた金額から、基礎控除額を差し引いた残りの金額が課税対象になります。もし基礎控除額の110万円以上の贈与があった場合は、贈与税の申告書を作成して、税務署に提出しましょう。

なお、贈与税の申告書は贈与があった年の翌年2月1日~3月15日の間に作成・提出が必要です。期日までに申告書の提出ができなかった場合は、「無申告加算税」や「延滞税」が発生します。

参考:国税庁「No.4402 贈与税がかかる場合」

暦年贈与の利用における注意点

先にも簡単に触れましたが、暦年贈与は贈与の方法によっては想像より節税効果を得られない可能性があります。以下に紹介する注意点も踏まえて、慎重に進めましょう。

定期贈与は課税対象となる

「定期贈与」とは、一定の金額を、一定期間内に贈与すると贈与者・受贈者間で約束したうえで行う贈与です。「毎年100万円を10年間、総額1,000万円を渡す」といった契約を結び、贈与する例が該当します。

このように、あらかじめ贈与する総額が決まっている場合、「非課税限度枠を利用するために、あえて分割して贈与している」と捉えられる可能性があるのです。同じ金額の贈与を一定期間続けている場合も、同じく定期贈与と見なされるリスクがあります。

贈与額を毎年変更する、トータルの金額や期間を記載しない贈与契約書を、毎年作成するといった対策が必要です。

参考:国税庁「No.4402 贈与税がかかる場合」

名義預金は贈与が認められない場合もある

暦年贈与を行う際は銀行振込を推奨していますが、受贈者がその事実を知っている状態にしてから行いましょう。

贈与者本人の名義とは異なる口座に振り込むことを、「名義預金」と言います。それ自体は問題ありませんが、受贈者が贈与の事実を知らない状態で名義預金をしていた場合は、贈与として成り立たなくなる可能性があるのです。

この場合も贈与契約書を作成し、贈与者・受贈者の双方が贈与の事実を把握しておくことが有効です。受贈者がいつでも預金を引き出せる状態にしておくことや、贈与税の申告を行うことでも対策できます。

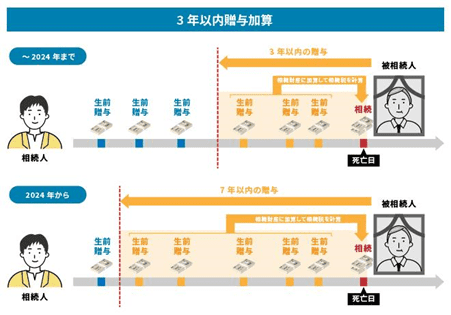

相続開始前3年以内の贈与は課税対象になる

暦年贈与を選択した後、贈与者が他界して財産を相続することになった場合、死亡日の3年前までに暦年贈与で受けた財産も贈与税の課税対象になります。

相続税には、「生前贈与加算」という規定があります。被相続人の存命中に暦年贈与で贈与を受けた財産の金額を、相続人に課される相続税の課税対象額に含めるというものです。

暦年贈与は年間110万円の基礎控除があり、その金額以下の贈与であれば贈与税の対象外となると説明しました。しかし生前贈与加算では、基礎控除は配慮しません。つまり、たとえ110万円以下の財産しか贈与されていなかったとしても、生前贈与加算の対象となるのです。

特に2024年1月以降の暦年贈与は、生前贈与加算の持ち戻し期間が7年となります。暦年贈与を考えている人は、2023年中に行うようにしてください。

参考:国税庁「No.4161 贈与財産の加算と税額控除(暦年課税)」

暦年贈与の廃止・改正に関する今後の見通し

税制改正大綱によると、暦年贈与・相続時精算課税には以下のような改正がされます。

|

暦年贈与 |

|

|

相続時精算課税 |

|

参考URL:財務省「税制改正の概要」

ここ数年の税制改正大綱のなかでは、上記の変更は比較的大規模な変更です。もし財産の贈与を考えているのであれば、早めに動き出すと良いでしょう。

暦年贈与についてのまとめ

贈与税における1年間(暦年)の基礎控除額内での贈与を行う暦年贈与は、相続開始までに時間のある人や、複数人に財産を譲りたい人に適した方法です。既存の非課税制度との併用も可能であるため、うまく活用すれば贈与税・相続税の節税効果をより高められます。

また、今後の税制改正により、現行制度のさまざまな点が変更になると予想されます。暦年贈与も対象となっているため、動向には注意が必要です。

【書式のテンプレートをお探しなら】

この記事に関連する最新記事

おすすめ書式テンプレート

書式テンプレートをもっと見る監修者プロフィール