開業届の書き方と提出方法について徹底解説! メリット・デメリットも紹介

個人が事業を始めるときに提出する開業届。「開業届って何を書くの?」「副業でも開業届を出すべき?」など、悩んだことがある方もいるでしょう。

開業届を出す前に、開業届の概要や記載内容、出すことによる影響などを理解することが重要です。

この記事では、開業届の概要や書き方、提出方法を徹底解説し、開業届を出すメリット・デメリットについても紹介します。「開業届の書き方が分からない」「開業届を出すべきか悩んでいる」という方は、ぜひお読みください。

開業届とは

個人が事業を開始したとき、1か月以内に税務署に開業を届け出ることが所得税法で定められています。開業届を提出する目的や、提出しない場合の罰則の有無などについて解説します。

正式名称は「個人事業の開業・廃業等届出書」

開業届は、税務署に開業したことを申告する書類で、正式名称を「個人事業の開業・廃業等届出書」といいます。

個人の開業のほか、事業用の事務所・事業所の新設や増設、移転、廃止や、事業そのものを廃業したときに提出します。税務署が個人事業主の所得税の納税を管理することが目的です。

会社員は所得税が給与天引きされるのに対し、個人事業主は確定申告で納税する必要があるためです。

開業届を提出すると、税務署に個人事業主として登録され、確定申告に必要な情報を受け取れるようになります。

開業届を出す・出さないは任意

開業届は、所得税法で「開業から1月以内に提出する」と定められていますが、罰則規定はありません。

税務署からの催促もなく、開業届を提出するかどうかは任意です。

例えば会社員が副業をしていて、副業の年間所得が20万円以下の場合、確定申告の必要がないため開業届を提出していないこともあります。

年間所得が20万円を超える場合も、事業収支をまとめて確定申告を行えば、開業届は必須ではありません。

ただし、個人として継続した収入を得ていく予定があるならば、けじめや区切りをつける意味で開業届を出すのがおすすめです。

開業までの準備についてはこちらの記事でまとめていますので参考にしてください。

開業届の記載項目と書き方

本章では、開業届の記載項目と書き方を解説します。一つずつ詳しく解説するので、ぜひ参考にしてください。

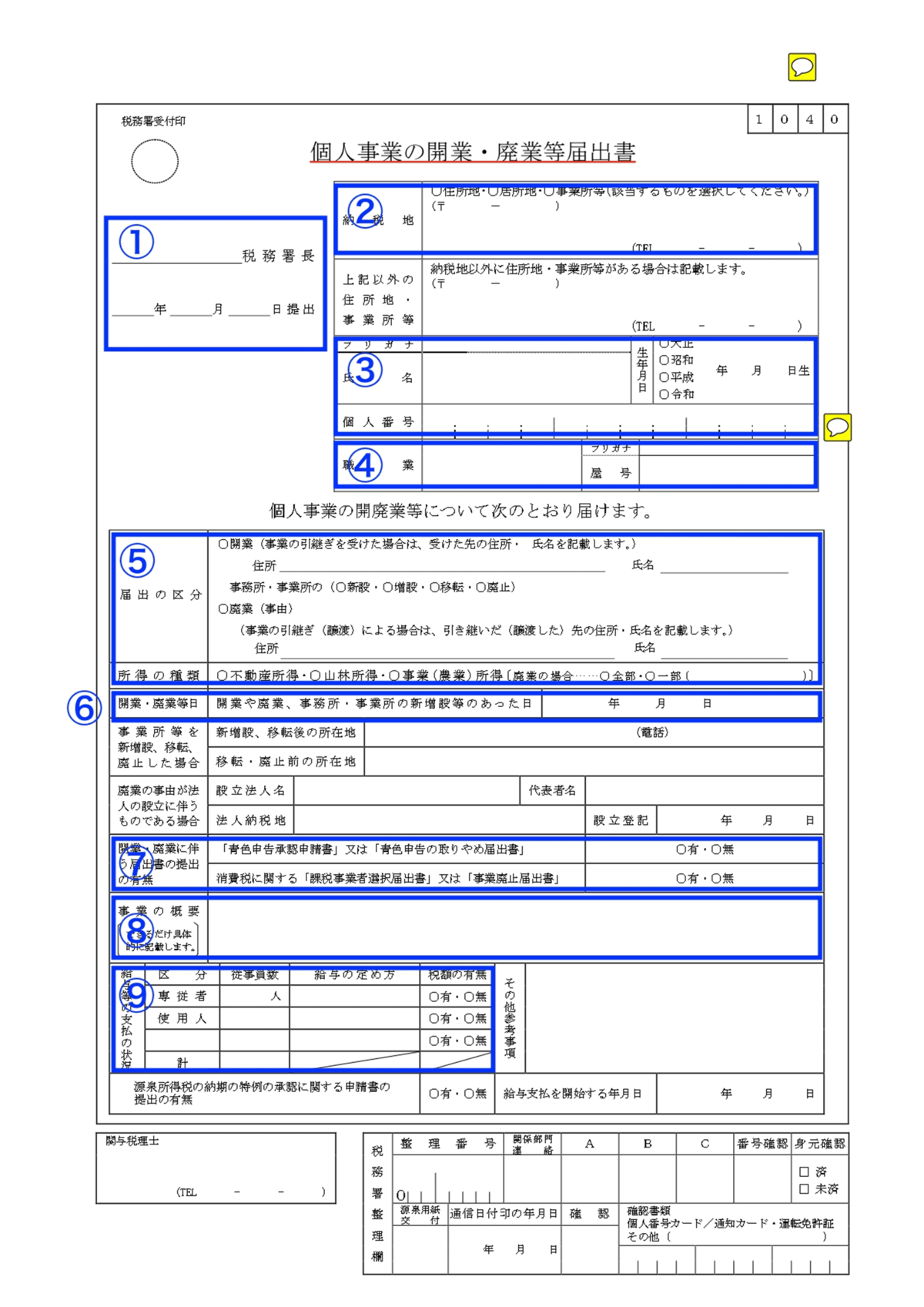

①提出先・提出日

開業届の提出先の「税務署名」と「提出日」を明記します。「税務署名」は納税地を管轄する税務署です。税務署名が不明な場合は、国税庁ホームページで検索しましょう。

②納税地・電話番号

納税地を「住所地、居所地、事業所等」から選択し、所在地と電話番号を記入します。

「住所地、居所地、事業所」の違いは以下のとおりです。

|

住所地 |

住民票と同じ場所 |

|

居住地 |

住民票と異なる一時的に住んでいる場所 |

|

事業所 |

店舗や事務所として事業を行う場所 |

納税地とは別に住所地や事業所がある場合は、納税地の下の欄にも記入します。

③氏名・生年月日・個人番号

事業者の「氏名」「生年月日」と、マイナンバー(通知)カードに記載されている「個人番号(マイナンバー)」を記入します。

④職業・屋号

「職業」と「屋号」を記入します。屋号がない場合は空欄のままとしてください。

⑤届出の区分・所得の種類

「届出の区分」は「開業」、「所得の種類」は「事業所得」または「不動産所得」を選択します。

⑥開業・廃業等日

開業日を記入します。開業日は事業者が自由に設定可能です。

⑦開業・廃業に伴う届出書の提出の有無

「青色申告承認申請書」をあわせて提出する場合は「有」を選択します。

また、インボイス制度の課税事業者として届け出る場合は、「課税事業者選択届出書」で「有」を選択します。

⑧事業の概要

事業内容を簡潔に記入します。

例:デザイナー、ライター、カメラマン など

⑨給与等の支払の状況

青色事業専従者がいるときは「専従者」欄、それ以外の従業員がいるときは「使用人」欄に人数を記入します。「税額の有無」では、給与月額が88,000円以上の場合に給与から源泉所得税を天引きする必要があるため、「有」を選択します。従業員がいない場合はすべて空欄としてください。

開業届の提出に関する基本

本章では、開業届の提出に関する基本事項について解説します。提出期限や提出方法、提出の手順を詳しく解説しますので、一つひとつ確認しましょう。

提出期限

開業届は、事業を開始した日(開業日)から1か月以内に提出するよう、所得税法で定められています。

開業日に明確なルールはなく、個人事業主の場合、事業主が事業を始めたと考える日を開業日とするのが一般的です。

「いつ開業したか」の証明を求められるわけではないため、事業を開始した年内に開業届を提出すれば充分といえます。

提出方法

開業届の提出方法は、以下の3つから選べます。

- 税務署窓口

- 郵送

- e-Tax

一つずつ解説します。

①税務署窓口

一つめは、税務署窓口に出向いて提出する方法です。

例えば自宅の住所を納税地とする場合、住所を管轄する税務署に出向いて提出します。

税務署窓口の受付日時は、平日の8:30〜17:00です。土日祝日は閉庁日となっています。

窓口が閉庁している時間に提出したい場合は、税務署の「時間外収受箱」に投函して提出できます。

時間外収受箱を使用するときは、返信用封筒の同封を忘れないようにしましょう。

②郵送

開業届は郵送での提出も可能です。

郵送するときは、開業届(控用)とマイナンバー(個人番号)を確認できる書類のコピー、切手を貼った返信用封筒を同封し、納税地を管轄する税務署宛に郵送してください。

③e-Tax

e-Taxを利用している場合、オンラインで開業届を提出できます。深夜、早朝の手続きにも対応しているので、本業を持つビジネスマンでも利用しやすいでしょう。

火曜日から金曜日は24時間、月・土・日・休祝日は8:30〜24:00の間で提出できます。

メンテナンス実施日は例外的に利用できる時間が変わるため、e-Taxホームページを確認してください。

e-Taxで開業届を提出すると、データを受け付けた旨のメールが送付されます。そのメールが受付印の代わりになるため、メールを削除しないようにしましょう。

提出手順

開業届の提出手順は、以下のとおりです。

1. 開業届を入手する

国税庁のホームページからダウンロードするか、税務署に出向いて開業届を入手します。

2. 開業届を記入する

開業届に必要事項を記入します。

3. 開業届の控えを作成する

開業届を提出するときには控えも必要です。開業届の控えも忘れずに作成します。

4. 開業届を提出する

開業届を税務署に提出して完了です。控えに受付印を押してもらいましょう。

e-Taxで提出した場合は、受付完了メールが受付印の代わりになります。

開業届の提出が12月になる場合は、余裕を持って開業届を入手し、開業した年内に開業届を提出できるようにしましょう。

開業届を提出する際に必要なもの

開業届を提出する際には、以下についてもあわせて提出する必要があります。

- 事業開始等申告書

- 本人確認書類

- マイナンバーが確認できるもの

- その他の書類

一つずつ具体的に解説します。

事業開始等申告書

事業開始等申告書は、地方税である個人事業税に関する届出を行うための書類で、各都道府県の税事務所に提出します。

自治体によって書類のフォーマットや提出期限が異なるため、詳細は各自治体のホームページなどで確認するようにしましょう。

個人事業税は事業を行う個人に課される税金で、業種により税率は異なります。

ただし、事業の所得が290万円以下の場合や、個人事業税の対象外となっている業種の場合は免除されます。所得税の確定申告を行った場合は、個人事業税の申告は不要です。

本人確認書類

なりすまし防止のため、開業届とあわせて本人確認書類も提出が求められます。本人確認書類として認められる書類は、以下のとおりです。

- 運転免許証

- パスポート

- 公的医療保険(健康保険)の被保険者証

- 身体障害者手帳

- 在留カード など

なお、マイナンバーカードを持っている場合は、そちらで本人確認ができるため、他の本人確認書類は不要です。

マイナンバーが確認できるもの

開業届を提出するときには、マイナンバーが確認できるものも必要です。マイナンバーが確認できるものとして、以下のいずれかを提示します。

- マイナンバーカード

- 個人番号通知カード

- 個人番号が記載された住民票の写し など

マイナンバーカードがあると本人確認書類が不要となるため、開業時にはマイナンバーカードを作成しておくと便利です。

必要に応じて提出すべき書類

そのほか、開業届とあわせて提出する書類には、以下のようなものがあります。

青色申告を利用する場合や青色事業専業者がいる場合など、状況に応じて必要な書類が異なります。

所得税の青色申告承認申請書

青色申告での確定申告を行うために必要な書類です。

青色専業者給与に関する届出書

配偶者や親族などの家族従業員に支払う給与を、青色申告で経費に計上するために必要な書類です。配偶者や家族従業員への給与は、通常は経費にできませんが、青色事業専従者給与として事前に届け出ると、例外的に経費にできます。

源泉所得税の納期の特例の承認に関する申請書

従業員を雇っている場合に、源泉所得税の納期の特例を認めてもらうための書類です。

「源泉所得税の納期の特例」とは、毎月必要となる源泉所得税の納付作業について、従業員が10人未満の場合は年2回にまとめられるものです。

所得税の棚卸資産の評価方法・減価償却資産の償却方法の届出書

棚卸資産の評価方法や減価償却資産の償却方法を決めて届け出る書類です。複数の棚卸資産の評価方法から、自身に有利な評価方法を選択したり、減価償却資産の償却方法を選択したりできます。

所得税・消費税の納税地の変更に関する届出書

納税地を住所から事業所に変更したい場合に必要な書類です。

住所と居住地が異なる人が、納税地を「住所→居住地」または「居住地→住所」に変更したい場合にも使います。

開業届を提出するメリット

開業届を提出するメリットは、以下の5点です。

- 確定申告で青色申告を選べる

- 事業用口座を開設できる

- 就労の証明になる

- 融資等の審査に使える

- 小規模企業共済に加入できる

一つずつ詳しく解説します。

確定申告で青色申告を選べる

開業届を提出すると、青色申告で確定申告ができる点がメリットです。

青色申告を選択すると「青色申告特別控除」が適用され、最大で65万円の控除を受けられます。白色申告の場合、控除額はありません。

また、青色申告にすると、事業で発生した赤字を3年間にわたって所得から控除できます。

例えば、1年目、2年目に10万円ずつの赤字、3年目に20万円の黒字になった場合、3年目の黒字は1年目と2年目の計20万円の赤字で相殺され、課税対象は0円となります。

青色申告はこのような節税効果が期待できる点が特徴です。

さらに、配偶者や家族を「青色事業専従者給与に関する届出書」で届け出ておくと、家族に支払う給与を必要経費にできます。白色申告でも経費化可能ですが金額に制限があります。

事業用口座を開設できる

開業届を出すメリットとして、事業用口座を開設できる点もあります。

開業届に「屋号」を記入して提出すると、屋号名義の事業用口座が開設可能です。事業用口座があるとビジネスへの信頼性を高められるため、取引先に信頼感を与えます。

また、事業用口座があると、お金の流れをプライベートと明確に分けられるため、経理業務がしやすくなります。

個人で事業を行うと決めたら、開業届を出して事業用口座を開設するのがおすすめです。ただし、金融機関によって開設までに必要な時間に差があり、金融機関によっては開設を拒否する場合も決して少なくありません。

就労の証明になる

開業届を出すと、就労の証明になることもメリットです。

例えば子供の保育園の入園申請の際、会社員の勤務証明書のように就労を証明する書類の提出が求められます。

個人事業主の場合は、就労証明として開業届の写しを使用できます。開業届を出していない場合、自身のホームページや取引先に提出した請求書の写しなどが求められます。

開業して間もない個人事業主は、ホームページや請求書がまだないことが多いため、開業届を出しておくと安心です。

融資等の審査に使える

融資などの審査に使えることも、開業届を出すメリットです。

個人事業主が融資審査や賃貸契約、法人用クレジットカードを申し込むときには、原則として開業届の提出と確定申告が条件になっています。

個人事業主は会社員と異なり、収入の見通しや安定性が分かりにくいため、開業届や確定申告で「事業として運営しているのか」「どのような収支になっているか」を確認するしかないからです。

開業届を出していないと承認の可能性がゼロということはありませんが、ハードルは高いと覚悟しておく必要があります。

しかし、開業届を出していれば確実に融資を受けられるわけではないことには注意が必要です。

小規模企業共済に加入できる

開業届を出すと、小規模企業共済に加入できることもメリットです。

小規模企業共済は、個人事業主が廃業や退職に備えて積み立てる制度です。掛金の全額を「小規模企業共済等掛金控除」として所得から控除できるため、節税しながら将来の退職金を準備できます。

開業届を提出するデメリットや注意点

開業届にはデメリットや注意点もあります。以下の3点を確認しておきましょう。

- 失業給付が受けられない

- 扶養から外れるケースがある

- 青色申告だと帳簿付けが複雑になる

失業給付が受けられない

開業届を提出すると、失業給付が受けられない点に注意が必要です。

失業給付は、会社を退職して別の会社に再就職するまでの期間の生活保障として支給されます。開業届を出すと、「別の会社への再就職はない」とみなされ、失業給付は受給できません。

失業後、別の会社に再就職する意思があったものの、再就職先が決まらずに開業した場合は、失業して別の会社に再就職の意思があった期間のみ、失業給付を受給できます。

また、個人事業主は雇用保険の適用外のため、個人事業主が廃業した場合は失業給付を受け取れない点にも注意が必要です。

扶養から外れるケースがある

扶養から外れるケースがあることも、開業届を出すときの注意点です。

開業後の年間収入が130万円を超える見込みになると、健康保険などの社会保険上の扶養から外れます。

また、税法上の扶養に入るためには、配偶者控除は48万円以下、配偶者特別控除は133万円以下の所得という条件があります。開業後の年間所得がこれらを超えると、税法上の扶養からも外れるため注意が必要です。このことは開業届の提出有無には関わりありません。

扶養を外れると保険料や税負担が増えるものの、収入が増えれば手取りも増えます。扶養内でいることが必ずしも得とは限らないため、扶養内で稼ぐことにこだわる必要はないでしょう。

青色申告だと帳簿付けが複雑になる

開業して青色申告を選択すると、帳簿付けが複雑になる点にも注意しましょう。

青色申告で最大65万円の控除を受けるためには、複式帳簿かつ電子申告の必要があります。複式帳簿とは、借方と貸方に分けて帳簿をつける方法です。かつ、損益計算書だけでなく貸借対照表の提出も必要となります。白色申告や10万円の控除の場合には、複式帳簿や電子申告は不要です。

「複式帳簿が難しくてできない」という人は、会計ソフトを使うと簿記の知識がなくても簡単に帳簿を作成できます。また、税理士に確定申告を依頼することもあわせて検討すると良いでしょう。

開業届についてまとめ

開業届は、開業したことを税務署に申告する書類で、開業後1か月以内に提出するよう定められています。

開業届を提出すると、青色申告特別控除や事業用口座の開設、小規模企業共済への加入などのメリットがあります。

しかし、開業届を出すと失業給付が受けられず、青色申告を選択すると帳簿付けが複雑になるなどのデメリットがあるのも事実です。

開業届を出さない場合の罰則規定はないため、開業届を出すかどうかは個人の状況によって慎重に判断すると良いでしょう。

この記事に関連する最新記事

おすすめ書式テンプレート

書式テンプレートをもっと見る監修者プロフィール