配偶者控除等申告書とは? 各項目ごとの書き方を理解しよう

年末調整のときに配偶者がいる場合は「配偶者控除等申告書」を提出すると、控除を受けられます。しかし、配偶者控除等申告書がどういうものかわからない人も多いでしょう。

この記事では、勤務先の会社で年末調整を受ける労働者に向けて、配偶者控除等申告書の全体像や書き方を解説しました。この記事を参考にすれば具体的な書き方を理解できますので、ぜひ最後までご覧ください。

配偶者控除等申告書とは

配偶者控除等申告書の正式名称は、「給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 所得金額調整控除申告書」です。

基礎控除等の他の項目と併用して申告できるのが特徴です。配偶者控除等申告書の必要になる場面や控除の対象、給与所得者の扶養控除等(異動)申告書(以下、扶養控除等(異動)申告書)との違いを見ていきましょう。

必要になる場面・理由

配偶者控除等申告書とは年末調整の際、給与所得者の配偶者控除を適用したい場合に、勤め先の企業へ提出する書類です。その年最後の給与などを従業員がもらう前日までに提出しなければなりません。

配偶者控除等申告書の正式名称は、給与所得者の配偶者控除等申告書です。配偶者控除を適用するためには、控除の対象を理解しましょう。

(出典:国税庁 [手続名]給与所得者の基礎控除、配偶者(特別)控除及び所得金額調整控除の申告)

控除の対象

配偶者控除等申告書は「配偶者控除」と「配偶者特別控除」の2つの控除が対象です。それぞれの対象になる要件を見ていきましょう。

配偶者控除

控除対象配偶者とは、その年の12月31日時点で、次の4つの要件のすべてに当てはまる人です。なお、2018年分以後において、控除を受ける納税者本人の合計所得金額が1,000万円を超える場合、配偶者控除は受けられません。

- 民法の規定による配偶者であること(内縁関係の人は該当しない)

- 納税者と生計を一にしていること

- 年間の合計所得金額が48万円以下(2019年分以前は38万円以下)であること(所得が給与しかない場合は給与収入が103万円以下)

- 青色申告者の事業専従者として、その年を通じて一度も給与の支払を受けていないこと。または白色申告者の事業専従者でないこと。

(出典:国税庁 No.1191 配偶者控除)

配偶者特別控除

パート勤務の主婦の所得が一定額を超える場合、配偶者控除が適用されなくなると、かえって世帯全体の税引後手取額が減少するという観点などから、配偶者特別控除が創設されました。

配偶者特別控除を受けるには、配偶者が次の要件をすべて満たしていなければなりません。

- 控除を受ける納税者本人のその年の合計所得金額が1,000万円以下

- 配偶者が、次の要件すべてに当てはまること

●民法の規定による配偶者であること(内縁関係の人は該当しない)

●控除を受ける人と生計を一にしていること

●その年に青色申告者の事業専従者としての給与の支払を受けていないこと。または白色申告者の事業専従者でないこと

●年間の合計所得金額が48万円超133万円以下(2018年分から2019年分までは38万円を超え123万円以下、2017年分までは38万円を超え76万円未満)であること - 配偶者が配偶者特別控除を適用していないこと

- 配偶者が、給与所得者の扶養控除等申告書もしくは、従たる給与についての扶養控除等申告書に記載された源泉控除対象配偶者がある居住者として、源泉徴収されていないこと(配偶者が年末調整や確定申告で配偶者特別控除の適用を受けなかった場合等を除く)

- 配偶者が、公的年金等の受給者の扶養親族等申告書に記載された源泉控除対象配偶者がある居住者として、源泉徴収されていないこと(配偶者が年末調整や確定申告で配偶者特別控除の適用を受けなかった場合等を除く)

(出典:No.1195 配偶者特別控除)

扶養控除等(異動)申告書との違い

扶養控除等(異動)申告書は、来年の給与から源泉徴収をする所得税を決めるための土台を担う書類です。配偶者控除等申告書とは違い、扶養控除等(異動)申告書には提出義務があるうえ、配偶者のみならず、すべての扶養親族のことも書かなければなりません。

また、扶養控除等(異動)申告書は来年度分の所得税を決めるのに対し、配偶者控除等申告書はその年の年末調整の情報です。

配偶者控除等申告書の書き方

画像出典:国税庁 令和4年分 給与所得者の基礎控除申告書兼給与所得者の配偶者控除等申告書兼所得金額調整控除申告書

配偶者控除等申告書の書き方を詳しく解説します。

配偶者の情報

配偶者の必要な情報は次の通りです。

- 配偶者の氏名

- 配偶者の個人番号(マイナンバー)

- 配偶者の生年月日

- 本人と別居している配偶者の住所又は居所

- 非居住者である配偶者

- 生計を一にする事実(配偶者への送金額を記載)

「非居住者である配偶者」では、配偶者が現在まで引き続いて1年以上国外に住む場合、○を記載します。また、配偶者が非住居であることを証明するために、親族関係書類や送金関係書類の提出(提示)が必要です。

具体的には、次のような書類を指します。

- 親族関係書類:戸籍の附票の写しや配偶者のパスポートの写しなど

- 送金関係書類:親族に送金した事実を証明する書類、親族が使用したクレジットカードの明細、そのクレジットカード利用分が引き落とされたと証明できる通帳など

なお、扶養控除等(異動)申告書を提出した際に親族関係書類を添付している場合、親族関係書類を用意する必要はありません。

(出典:令和4年分 基礎控除申告書兼配偶者控除等申告書兼所得金額調整控除申告書【PDF】)

(出典:令和4年分 基礎控除申告書兼配偶者控除等申告書兼所得金額調整控除申告書 記載例【PDF】)

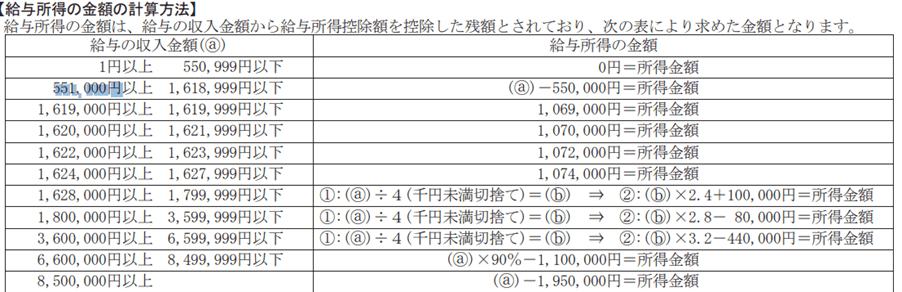

配偶者の本年中の合計所得金額の見積額の計算

画像出典:国税庁 令和4年分 給与所得者の基礎控除申告書兼給与所得者の配偶者控除等申告書兼所得金額調整控除申告書

配偶者の本年中の合計所得金額の見積額の計算において、各項目の書き方を見ていきましょう。

- 給与所得の収入金額:配偶者の給与収入の見積額

- 給与所得の所得金額:【給与所得の金額の計算方法】をもとに配偶者の所得の見積額

- 給与所得以外の所得の合計額:副業で得られるような雑所得や不動産所得など

- 配偶者の本年中の合計所得金額の見積:「給与所得の所得金額」と「給与所得以外の所得」の合計額

- 控除額の区分の判定:「配偶者の本年中の合計所得金額の見積額」で記載した、「本年中の合計所得金額の見積額」が該当する個所へチェック

- 区分Ⅱ:「控除額の区分の判定」でチェックをした箇所の番号を記載

画像出典:国税庁 令和4年分 給与所得者の基礎控除申告書兼給与所得者の配偶者控除等申告書兼所得金額調整控除申告書

給与収入の所得金額の具体的な計算例を見ていきましょう。例えば、給与の収入金額が164万円の場合、次のように計算します。

1,640,000円÷ 4(千円未満切捨て) = 410,000円

410,000円×2.4+100,000円 = 1,084,000円円 =所得金額

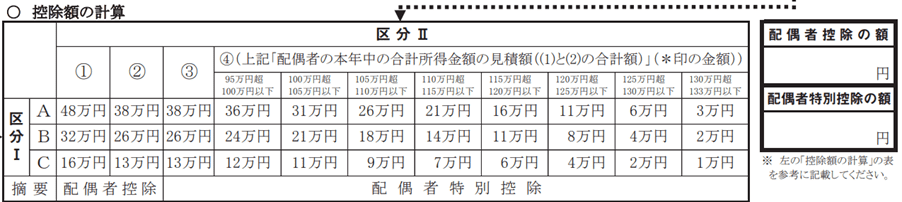

画像出典:国税庁 令和4年分 給与所得者の基礎控除申告書兼給与所得者の配偶者控除等申告書兼所得金額調整控除申告書

控除額は、給与所得者の基礎控除申告書でわかる区分Ⅰと、区分Ⅱが交差する箇所に記載された金額です。控除額は表を使うと簡単に計算できます。

また、次の項目の書き方は次の通りです。

- 配偶者控除の額:区分Ⅱが①か②の場合は配偶者控除が適用

- 配偶者特別控除の額:区分Ⅱが③か④の場合、配偶者特別控除が適用

例えば、区分ⅠがBで区分Ⅱが②の場合、額が38万円の配偶者控除が適用されます。一方、区分ⅠがBで区分Ⅱが③の場合、控除額が26万円の配偶者特別控除が適用されます。

配偶者控除等申告書についてのまとめ

配偶者控除等申告書とは、年末調整の際に提出が必要になる書類で、給与所得者の配偶者控除を適用するために用いられます。要件を満たしている場合は、控除を受けられますので、大きな節税効果を期待できるでしょう。

この記事の内容を十分に確認して、必要な人は配偶者控除を申告するのがおすすめです。

【書式のテンプレートをお探しなら】

この記事に関連する最新記事

おすすめ書式テンプレート

書式テンプレートをもっと見る監修者プロフィール