給与所得とは? 給与収入との違いや計算方法も紹介

会社から従業員に支払われるお金を一般的に「給与」と呼びますが、給与所得・収入・給料など、似たような言葉も多く存在します。

経理担当者は、これらの用語の違いをしっかりと理解したうえで手続きを進めなければなりません。

この記事では、給与所得の定義や計算方法、「給与収入」との違いなどをわかりやすく解説します。

給与所得とは

国税庁のホームページでは、給与所得を次のように定義しています。

“給与所得とは、勤務先から受ける給料、賃金、賞与などの所得をいいます。”

給与所得の具体例には、次のようなものがあります。

- 残業手当

- 休日出勤手当

- 職務手当

- 地域手当

- 家族(扶養)手当

- 住宅手当

- 現物給与(食事や商品の値引き販売)

「給与」と「給料」は似ていますが、意味が大きく異なります。

給与:給料日に会社から従業員に対して支払われるすべてのお金

給料:基本給

給料日に支払われるお金には、基本給のほかに残業代や各種手当が含まれることがあります。それらをまとめて「給与」と呼びます。

一方、残業代や各種手当を含めず、基本給のみのお金を「給料」と呼びます。

また、「給与所得」の「所得」とは、年間の給与の合計から、会社員の必要経費(仕事上、必要とされるものにかかったお金)とみなされる「給与所得控除額」を差し引いた金額です。

給与収入との違い

収入は、会社から従業員に対して支払われるお金すべてを合計した金額のことで、「給与所得」との違いは、給与所得控除額が差し引かれているかどうかです。

例えば、給与と賞与を合わせて年間500万円が会社から支払われていた場合、500万円が「給与収入」となります。

一方、「給与所得」は、この500万円から会社員の経費である給与所得控除を引いた金額のことです。

なお、「年収」は年間の給与収入を意味します。

給与所得控除とは

給与所得控除とは、所得税を計算する際に、給与や賞与などの収入から引くことができる必要経費です。

所得税は所得に対してかかる税金で、所得が高くなればなるほど、税率が高くなる累進課税制度が採用されています。

そのため、収入から必要経費を引くことで所得が抑えられ、税負担が軽減できる効果があるのです。

会社員の場合は経理担当者が年末調整で全従業員の給与所得控除を計算し、所得税を計算します。

したがって、経理担当者は必ず計算方法を把握しなければなりません。

給与所得の計算方法

給与所得の金額は、次のように計算できます。

給与所得の金額 = 収入金額(源泉徴収される前の金額) - 給与所得控除額

「収入金額」は、会社からもらったお金すべてを合計した金額(総支給額)のことで、給与収入と意味は同じです。

給与所得控除額については、収入金額に応じて次のように決められています。

<令和2年分以降>

|

給与等の収入金額 (給与所得の源泉徴収票の支払金額) |

給与所得控除額 |

|---|---|

|

1,625,000円まで |

550,000円 |

|

1,625,001円から 1,800,000円まで |

収入金額 × 40% - 100,000円 |

|

1,800,001円から 3,600,000円まで |

収入金額 × 30% + 80,000円 |

|

3,600,001円から 6,600,000円まで |

収入金額 × 20% + 440,000円 |

|

6,600,001円から 8,500,000円まで |

収入金額 × 10% + 1,100,000円 |

|

8,500,001円以上 |

1,950,000円(上限) |

年末調整時には、年の中途で入社した従業員から前職の収入金額が記載されている源泉徴収票を提出してもらう必要があります。

源泉徴収票の収入金額と、自社が支給した給与額との合計額を上の表に適用します。

なお、上の表は令和2年分以降の給与所得控除額であり、平成29年分から令和元年分は金額が異なります。詳しくは国税庁のホームページをご覧ください。

給与所得者の特定支出控除の特例

会社員やパート・アルバイトなどの給与所得者は、一定要件を満たせば給与所得控除以外にも、「特定支出控除」と呼ばれる控除を受けられます。

特定支出とは、会社に勤務するうえで発生した支出のことで、次の費用が対象となります。

- 通勤費

- 職務上の旅費

- 転任に伴う引越費用

- 研修費

- 資格取得のための支出

- 単身赴任者の往復旅費

- 図書費

- 衣服費

- 交際費

ただし、会社が費用を負担している場合、その費用は特定支出額に含めません。

例えば、会社が通勤手当を支給している場合は、会社までの通勤費は特定支出として認められないということです。

また、特定支出控除は、特定支出額の合計が給与所得控除額の2分の1を超えた金額を控除できる制度です。

発生した費用の全額が特定支出として控除できるわけではない点も覚えておきましょう。

従業員が特定支出控除を受けるためには、会社が特定支出に関する証明書に署名し、その証明書を添付して従業員自身で確定申告をする必要があります。

給与所得の計算例

ここでは、給与所得の計算例を見てみましょう。

給与所得の金額 = 収入金額(源泉徴収される前の金額) - 給与所得控除額

年収400万円の場合、給与所得控除額は「収入金額 × 20% + 44万円」となるため、給与所得は次のように計算します。

| 給与所得の金額 = 400万円 -(400万円 × 20% + 44万円)= 276万円 |

パート収入で「103万円の壁」と呼ばれる理由

パートの収入には「103万円の壁」と呼ばれるものがあります。

これは、所得税がかからない収入のボーダーラインのことです。

前章でも説明した通り、給与所得の金額は、収入金額から給与所得控除額を差し引いて求めます。

パートによる収入は通常、給与所得となるため、給与所得の計算方法は会社員の場合と同じです。

仮に、パート収入が103万円であれば、給与所得控除額は55万円となるため、給与所得は次のようになります。

| 給与所得の金額 = 103万円 - 55万円 = 48万円 |

さらに、給与所得者には「基礎控除」と呼ばれる48万円の控除があります。

上の例で計算した給与所得の金額48万円から基礎控除の48万円を差し引くと、給与所得が0円になるため、「年収103万円までは所得税がかからない」ということになります。

給与所得に関する届出

ここでは、給与所得に必要な届出について解説します。提出が必要な書類は、主に次の3つです。

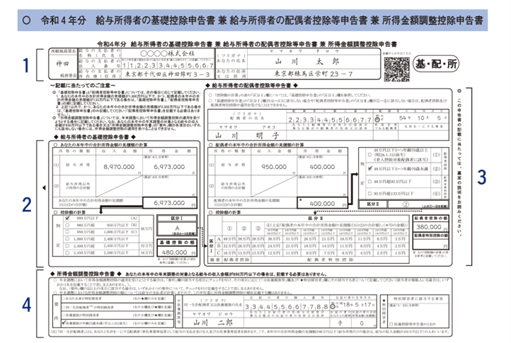

1. 給与所得者の基礎控除申告書

出典:《記載例》令和4年分基礎控除申告書兼配偶者控除等申告書兼所得金額調整控除申告書(PDF/2,310KB)

給与所得者が基礎控除を受けるために必要な書類で、年末調整の際に給与所得者が会社に対して提出します。

基礎控除は本人の所得金額に応じて控除額が変動するため、給与所得の収入⾦額のほか、単発の副業で得た収入などを含む雑所得や株の配当所得などの給与所得以外の所得額、控除額を記載します。

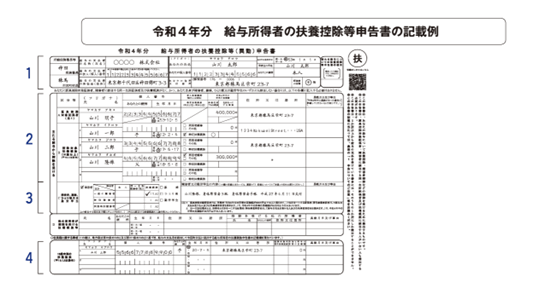

2. 給与所得者の扶養控除等(異動)申告書

出典:令和4年分 給与所得者の扶養控除等(異動)申告書の記載例

扶養控除とは、家族を養っている従業員の税負担を軽減する目的で設けられている制度です。

扶養控除申告書には、扶養に入れる配偶者や親族などの名前を記載したうえで、1年間の所得見積額や障害の有無など、扶養控除に必要な情報を記載します。

なお、扶養控除申告書は給与から徴収する税額に関わることから、扶養する親族がいない従業員からも収集する必要があります。

3. 給与所得者の異動届出書

給与所得者の異動届出書とは、各市区町村に住民税の徴収方法や納付する会社を通知する書類です。

住民税は従業員の給与から天引きし、会社が従業員の住む市区町村に納付します。

そのため、退職や転勤などがあった場合は、給与所得者の異動届出書を提出しなければなりません。

また、育休や休職などで給与が支給されず住民税が天引きできない場合は、従業員が自ら支払う方法に切り替えが必要になるため、給与所得者の異動届出書を提出します。

給与所得についてのまとめ

給与所得の定義や計算方法、「給与収入」との違いなどを解説しました。

給与収入は、会社から従業員に対して支払われるすべてのお金の合計額です。給与所得は、そこから各種控除を行ったあとの金額になります。

経理担当者は、ご自身がこれらの用語を正しく理解するだけでなく、従業員から質問されたときに、わかりやすく説明できるようにしておくことが大切です。

本記事を参考に、今一度、給与関係の用語の定義をおさらいしておきましょう。

【書式のテンプレートをお探しなら】

この記事に関連する最新記事

おすすめ書式テンプレート

書式テンプレートをもっと見る監修者プロフィール