課税所得とは? 控除内容から計算シミュレーションまでわかりやすく解説

個人の所得には、「所得税」と呼ばれる税金がかかります。

所得税の納税額は、1年間のすべての所得から所得控除を差し引いた「課税所得」によって決まるため、所得税の納税額を知るには課税所得の算出方法を把握する必要があります。

この記事では、課税所得の基礎知識や控除内容、計算シミュレーションをご紹介します。年末調整においても知っておくべき内容なので、ぜひ参考にしてください。

課税所得とは?

まずは、課税所得の概要を解説します。

課税所得:用語の意味

課税所得とは、所得税が課される対象となる所得のことです。所得税は、収入のすべてにかかるわけではありません。収入から必要経費などを除いて「所得」を算出し、そこからさらに「所得控除」を差し引いた額が「課税所得」となります。

会社員であれば、給与収入から必要経費にあたる「給与所得控除」を差し引き、さらに「基礎控除」や「社会保険料控除」などの「所得控除」を差し引いたものが「課税所得」となります。

間違いやすい「所得」との違い

「収入」と「所得」は似ていますが、定義が異なります。「収入」は入ってきた金額であり、「所得」は入ってきた金額から必要経費を引いた残りの「もうけ」のことです。式で表すと「収入-必要経費=所得」となります。

給与収入の場合は、必要経費を個別に計算するのが難しいため、収入に応じて給与所得控除を算出し、収入から差し引いて所得を求めます。

一方、個人事業主の場合は、収入にあたる売上から原材料費や店舗の賃料などの必要経費を差し引いたものが「所得」となります。

さらに、「所得」から「所得控除」を差し引いた後の額が「課税所得」となります。式で表すと「所得-所得控除=課税所得」です。

所得控除には、「社会保険料控除」「扶養控除」などがあり、個人の事情に応じて所得から差し引くことができます。

税金が発生しない「非課税所得」

非課税所得とは、社会政策その他の見地から、課税対象とされない所得のことです。所得税法および租税特別措置法のほか、その他の法律に規定されています。

非課税となるのは、生活保障的な意味合いで支給されている、次のようなものです。

- 遺族に支給される「遺族年金」

- 障がい者に支給される「障害年金」

- 雇用保険の「失業給付」

- 病気療養中に支給される「傷病手当金」

- 育児休業中に受け取る「育児休業手当金」

また、「損害等に対する補償」として受け取るお金にも税金がかかりません。具体的には事故の加害者から受け取る「慰謝料」や「損害賠償金」、保険会社から受け取る「手術給付金」などです。さらに、「実費の補填」である「通勤手当」や「出張旅費」なども原則、課税対象となりません。

課税所得の算出に大きな役割を持つ「所得控除」

ここでは、所得控除の基礎知識や種類を解説します。

所得控除とは

所得控除とは、所得税を計算する際に、税金を支払う人の個人的な事情を考慮するための制度です。それぞれの要件にあてはまる場合、課税前に所得から一定の額を差し引きます。それにより、課税対象となる所得が減り、税負担を軽減できます。

控除には大きく、配偶者や扶養する親族などに対する「人的控除」と、「その他の控除」の2種類に分かれます。その他の控除に含まれるのは、病気や災害などによる特別な出費に配慮する控除と、社会保険料や生命保険料に対する控除です。

所得控除の種類

所得控除の種類を一覧表にまとめました。

会社の年末調整で控除できるものと、確定申告しなければ控除できないものがあるので注意しましょう。医療費控除・雑損控除・寄附金控除は確定申告が必要です(寄附金控除のワンストップ特例制度を除く)。

【人的控除】

|

控除の種類 |

要件 |

控除額 |

|---|---|---|

|

基礎控除 |

納税者本人の合計所得金額が2,400万円以下のすべての納税者 |

最高48万円 |

|

配偶者控除 |

納税者本人の合計所得金額が1,000万円以下で合計所得金額が48万円以下の配偶者を有する場合 |

①配偶者が70歳未満:最高38万円 ②配偶者が70歳以上:最高48万円 |

|

配偶者特別控除 |

納税者本人の合計所得金額が1,000万円以下で合計所得金額が48万円を超え133万円以下である配偶者を有する場合 |

最高38万円 |

|

扶養控除 |

合計所得金額が48万円以下である親族等を有する場合 |

①一般の控除対象扶養親族:38万円(16歳以上19歳未満又は23歳以上70歳未満) ②特定扶養親族:63万円(扶養親族が19歳以上23歳未満) ③老人扶養親族:最高58万(扶養親族が70歳以上) |

|

障害者控除 |

納税者本人や控除対象配偶者、扶養親族が障害者である場合 |

①障害者:27万円 ②特別障害者:40万円 ③同居特別障害者:75万円 |

|

寡婦控除 |

配偶者と死別または離婚して扶養家族がいる場合 |

27万円(ひとり親に該当する場合を除く) |

|

ひとり親控除 |

納税者本人の合計所得金額が500万円以下で納税者がひとり親の場合 |

35万円 |

|

勤労学生控除 |

納税者本人の合計所得金額が75万円以下で一定の学校の学生 |

27万円 |

【その他の控除】

|

控除の種類 |

要件 |

控除額 |

|---|---|---|

|

社会保険料控除 |

社会保険料を支払った場合 |

支払った額 |

|

小規模企業共済等掛金控除 |

小規模企業共済の掛金を支払った場合 |

支払った額(小規模企業共済掛金、確定拠出年金法に規定する企業型年金加入者掛金または個人型年金加入者掛金等) |

|

生命保険料控除 |

一般生命保険料、介護医療保険料及び個人年金保険料を支払った場合 |

支払った額のうち一定の額 |

|

地震保険料控除 |

地震保険料を支払った場合 |

支払った額のうち一定の額 |

|

医療費控除 |

一定以上の医療費を支払った場合(本人および特定の親族) |

支払った額のうち一定の額 |

|

雑損控除 |

災害や盗難など財産に損失があった場合 |

被害額のうちの一定の額 |

|

寄附金控除 |

特定寄附金を支出した場合 |

支払った額のうち一定の額(ふるさと納税等) |

課税所得額の計算方法

ここでは、課税所得額の計算方法を解説します。

ステップ1. 所得金額を算出する

一例として、1年間の給与収入が300万円で、給与以外に収入がない方の場合で所得金額を計算してみます。

始めに1月1日から12月31日までの給与収入を合計します。給与には賞与や残業手当などの金額を含みますが、一定の非課税となるもの(通勤手当や出張旅費など)は除きます。

次に、給与収入から給与所得控除を差し引いて給与所得を求めます。給与所得控除額は給与などの収入金額に応じて、次の通り計算します。

|

給与等の収入金額 (給与所得の源泉徴収票の支払金額) |

給与所得控除額 |

|---|---|

|

1,625,000円まで |

550,000円 |

|

1,625,001円から1,800,000円まで |

収入金額×40%-100,000円 |

|

1,800,001円から3,600,000円まで |

収入金額×30%+80,000円 |

|

3,600,001円から6,600,000円まで |

収入金額×20%+440,000円 |

|

6,600,001円から8,500,000円まで |

収入金額×10%+1,100,000円 |

|

8,500,001円以上 |

1,950,000円(上限) |

- 給与収入300万円の場合の給与所得控除額

300万円×30%+8万円=98万円

- 「給与所得」を「給与収入ー給与所得控除額」で計算

300万円-98万円=202万円

給与のほかに収入がないので、この方の「所得」は202万円となります。

実際の年末調整の際には、給与等の収入金額が660万円未満の場合、所得税法別表第五(年末調整等のための給与所得控除後の給与等の金額の表)により給与所得の金額を求めるため、若干違いが出ることがあります。

ステップ2. 課税所得を算出する

次に、実際に所得税が課される「課税所得」を求めます。課税所得はステップ1で計算した所得「202万円」から各種所得控除を差し引いて算出します。所得控除は15種類あり、個人の事情によって適用できるものに違いがあります。

仮に、この方の所得控除が次の通り適用できるものとして計算します。

|

控除の種類 |

控除額 |

|---|---|

|

基礎控除 |

48万円 |

|

配偶者控除 |

38万円 |

|

社会保険料控除 |

45万円 |

|

合計 |

131万円 |

「所得ー所得控除=課税所得」の計算式にあてはめると

202万円ー131万円=71万円

課税所得は71万円となりました。

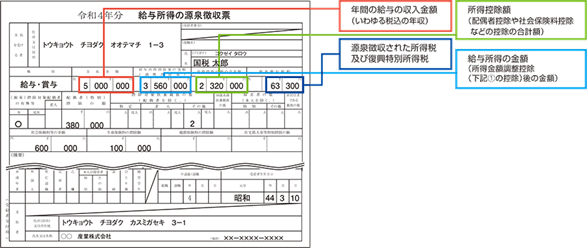

源泉徴収票から課税所得を把握できる

会社から年末に支給される「源泉徴収票」から、課税所得を計算することができます。

- ①「支払金額」として年間の給与の収入合計額(いわゆる税込年収)

- ②「給与所得控除後の金額」(給与所得の金額)

- ③「所得控除の額の合計額」

この②「給与所得控除後の金額」から、③「 所得控除の額の合計額」を差し引いたものが「課税所得」です。

出典:給与所得者と税

課税所得についてのまとめ

課税所得の基礎知識や控除内容、計算シミュレーションをご紹介しました。

所得税の額を知るためには、「所得」に含まれる項目と、「所得控除」の要件を満たしているものを確認したうえで「課税所得」を算出する必要があります。会社から年末に支給される「源泉徴収票」でも課税所得を計算できるので、ぜひ確認してみてください。

【書式のテンプレートをお探しなら】

この記事に関連する最新記事

おすすめ書式テンプレート

書式テンプレートをもっと見る監修者プロフィール