銀行融資のポイント「設備資金の審査ポイント」

銀行に設備資金の融資を申込む際に、どのようなことがポイントになるのでしょうか?

今回は、設備資金の審査ポイントについて解説していきます。

1.融資申込をする際のポイント

「新しい機械設備を導入するので、とりあえず設備資金を貸して欲しい」と銀行に融資申込みをしても、それだけでは融資を受けることはできないでしょう。

ここでは、設備資金を銀行に申込む際のポイントを説明します。

(1)投資目的

まずは設備投資する目的を明確にしましょう。

機械設備を導入する目的は、次の3つのケースに分けられます。

①生産能力拡大投資

自社の生産能力を拡大させる目的で設備投資するケースです。

「取引先から新商品の生産を頼まれたが、新たに機械設備を導入しないと生産できない」

「自社で新製品を製造したいが、現状の設備では対応できない」

このような申出があった場合は、「生産能力拡大」を図るための設備投資です。

②省力化投資

人手不足を解消する目的で設備投資するケースです。

日本は高齢化社会を迎えて、生産年齢人口が減少の一途を辿ることは目に見えています。

企業においては、会社を支えてきた技術者が高齢化するために、技術者不足が問題視されています。

省力化投資とは、技術者不足などの労働力不足を補うために新たに設備投資することです。

人手による作業を機械化することにより、生産の効率化が図れます。

③維持更新投資

維持更新投資とは、既存の設備の老朽化などにより新たな設備を導入することを指します。

計画的な維持更新投資を行わなければ、機械の故障などにより生産性は減少してしまいます。

設備投資には、機械設備以外に「事務所新築(建替え)」「新店舗出店」「車両購入」など様々な用途があります。

融資担当者に融資交渉する際は、設備投資する目的を明確に説明できるようにしましょう。

(2)資金計画

融資申込みをする際は、資金計画を明確にすることをお勧めします。

- 設備投資に総体でいくらかかるのか?

- 自己資金をどの程度用意できるのか?

- 融資にて調達する金額は?

この3点を明確にした上で融資申込をするようにしましょう。

融資相談をされた銀行でも、融資額が決まらなければ融資審査をすることができません。設備を提供する業者から見積書を取り寄せて、設備投資にかかる費用を確定させていくことが必要になります。

また、自己資金は、融資審査において重要なポイントになります。

設備投資する際に自己資金が全く無い場合は、「設備投資に対して計画性が無い」と捉えられる可能性が高いです。設備投資を全て借入にて賄うのではなく、自己資金を組み入れた資金計画にすることをお勧めします。

(3)返済期間

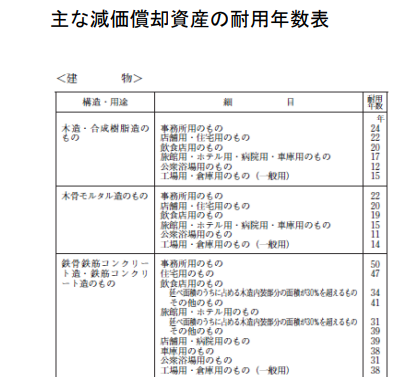

設備資金を申込む際には、返済期間を対象設備の耐用年数以内に収めることが原則です。

耐用年数については、国税庁のHPから調べることが可能です。

耐用年数を超えた場合、設備を新たに更新する必要性が出てきます。そのため、対象設備の耐用年数以内で借入を返済しなければなりません。

また、耐用年数より極端に短い返済期間を設定することはお勧めしません。

通常は、建物の減価償却費と毎月の融資返済額が同等になるように返済期間を設定するのが一般的です。

2.事業計画書の策定ポイント

設備資金を申込む際は、事業計画書を作成するようにしましょう。

特に融資金額が大きい建物資金、機械設備資金では、事業計画書の策定は必須になります。

ここでは事業計画書策定のポイントを説明していきます。

(1)売上高

設備導入することにより、売上にどのような効果を及ぼすか検証する必要があります。

- 店舗の場合は、客数がどの程度増えるか?

- 機械設備の場合は、生産量がどの程度増えるか?

- 客単価は今までと変化するのか?

売上の方程式である「売上=単価×客数(生産量)」を踏まえて検証することがポイントです。

ここで注意したいのは、銀行は事業計画書から融資返済の可能性を判断していることです。設備投資により売上が加速度的に増加するのは良いことですが、融資審査においては、売上計画を達成するための根拠を記載するなど、確実性の高い計画であることを示さなければなりません。

(2)売上原価

設備投資により増加した減価償却費は売上原価に含まれます。

対象設備の耐用年数が間違いないことを確認した上で、減価償却費を算出する必要があります。銀行審査において減価償却費は特に重要ですので、計上漏れが無いように注意しましょう。

(3)販売管理費

販売管理費については、設備導入することにより増減する経費を検討しましょう。

設備導入した場合は、電気料などは今までよりも増加することが考えられます。

また、作業効率が悪く手作業などで製造し残業代などが嵩んでいる場合は、設備導入により人件費を削減することが可能になります。

経費ごとに設備導入による影響を考えることにより、精度の高い計画書を策定することができます。

(4)営業外費用

設備資金を借入れることにより、支払利息が増加します。

支払利息を算出する際の利率は、高めに設定することをお勧めします。

設備資金については借入期間が長期になる傾向があり、借入期間中に金利が変動する可能性が高いからです。

計画書においては、高めの金利設定にて支払利息を計算することにより、「金利が上がった場合においても融資返済が可能である」ことをアピールすることができます。

(5)収支計画

事業計画書の収支計画により、銀行は融資の返済可能性を検討します。

①計画単体の返済計画

まずは計画単体での収支計画を作成します。

計画におけるキャッシュフローは「当期利益+減価償却費」で計算します。

「当期利益+減価償却費>年間の借入返済元金合計」であれば、返済可能であると判断します。

「当期利益+減価償却費<年間の借入返済元金合計」であれば、借入返済元金を見直す必要があります。融資返済期間は対象設備の減価償却期間より延ばすことができないため、借入金額を減らすなど資金計画を再度検討しましょう。

②会社全体での返済計画

計画単体での収支計画に加えて、会社全体での収支計画も検討する必要があります。

会社の収支が十分確保されている状態で新たな設備を導入するのであれば、融資審査においてはプラスに働きます。新たな設備を導入した当初は、収支にバラつきが生じる可能性が高いです。設備導入する前に収支が充分に確保されている企業であれば、融資返済が滞る可能性は少ないと判断されます。

設備導入する際に、会社の収支が大幅マイナスの状態であれば、設備投資のタイミングを考える必要があります。

機械設備の故障など維持更新投資であれば、直ぐにでも設備投資をする必要があるかもしれません。生産拡大に伴う新規投資であれば、新たに設備投資をすることにより、会社の経営状態を更に厳しくさせてしまう可能性があるからです。

(6)投資効果

事業計画書には、設備導入による投資効果を示さなければなりません。

融資担当者とのヒアリングにて口頭で設備投資の重要性について説明しても、融資審査においては実際の数値計画として示さなければなりません。

投資効果を説明するポイントについて解説します。

①売上

まずは設備導入により売上がどの程度伸びるかを示す必要があります。

生産能力拡大投資により設備を追加で導入する場合と、維持更新投資により設備の入れ替えを行うものでは、売上の増え方も違うので注意してください。

②利益

次に、利益がどの程度増えるかを示す必要があります。

「利益=売上―費用」であることから、売上、費用の両面から検討する必要があります。

費用については、「設備投資により利益減少につながる経費」「設備投資により利益増加につながる経費」をそれぞれ検討する必要があります。

<設備投資により利益減少につながる経費>

- 減価償却費の増加

- 借入利息の増加

- 電気量など諸経費の増加

<設備投資により利益増加につながる経費>

- 売上原価の削減

- 人件費などの諸経費の削減

減価償却費は、実際の現金支出を伴わずに利益を圧縮することができるので、節税効果が見込めます。節税効果は設備投資の大きな目的です。また、設備導入により生産の効率化がすすみ、売上原価や人件費の削減につながる効果が見込めます。

設備投資により利益減少(節税効果)につながる経費、利益増加(効率化)につながる経費をそれぞれ検討することで、利益計画を立てるようにしましょう。

③新商品開発、販路拡大

設備導入により、売上や利益以外にも大きな効果があります。

「新設備導入により新商品を製造することができる」「新設備導入により新たな取引先からの製造を受託することができる」などの効果を事業計画書に反映することが必要です。

事業計画書にただ設備導入について書くだけでなく、今後の経営の方向性を示すことにより信憑性を増すことができます。

3.最後に

今回は銀行融資のポイント「設備資金の審査ポイント」について解説してきましたが、いかがだったでしょうか。

設備資金については、融資金額が大きく融資期間も長いため、慎重な取扱いが求められます。「設備導入により会社として何を実現させたいか」を明確にすることが特に重要です。

この記事を読んでいただき、設備資金の考え方や融資審査のポイントを知っていただけたら幸いです。

この記事に関連する最新記事

おすすめ書式テンプレート

書式テンプレートをもっと見る著者プロフィール