発注書の書き方とは? 必要項目や注意点を解説(サンプル・見本テンプレート付)

発注書とは、作業を依頼するような注文を申し込む文書のことです。それに対して受注先からは受注書を発行してもらい、契約の証拠とします。

反復して注文がある取引では、基本契約書を別に取り交わし、発注書には数量、納期、支払期日などの最低限の条件のみを記載するのが一般的です。

発注書の役割とは

発注書は一般的に、見積書で認識の差異がないかを確認後、その業者へ正式に発注する時に使用する文書のことを指します。

一方、受注者は発注を承諾した証として「受注書」と、必要であれば、「注文(受注)請書」を一対にして発行します。

特に作業等を発注する場合は注文請書(あるいは請書)を発行します。支払いは発注書や受注書に明記された支払期日にもとづいて、受注者側から請求書が送られてきた時に発生します。

発注書の書き方

では発注書の書き方について、【発注書の提出方法】【発注書の送付前に準備するもの】【記入したほうがいい項目】の3つに分けて解説していきます。

発注書を書く前に確認すること

発注書の提出方法は?(メール・FAX・郵送、WEB)

手渡しでの提出が正式ですが、メール・FAX・郵送、またはWEB上での提出も一般的です。メールで送る場合には、本文に直接記載するのではなくPDFやExcelで送ると先方も対応しやすいでしょう。

発注書の送付前に準備するものは?

発注書の送り先(FAX番号・メールアドレス・住所など)が確認できるもの、発注日や担当者名、納期などをまとめた内容を手元に用意しておくとスムーズに記載できます。

発注書の必須項目と書き方

国税庁 HPでは、発注書に記載すべき項目として、以下の5項目を挙げています。

- 書類作成者の氏名又は名称

- 発注日

- 取引内容

- 取引金額(税込)

- 発注先(受注者)の氏名又は名称

発注書を作成する際には、これらを抜け漏れなく記載するようにしましょう。各項目に記載する内容について、下記にて詳しく解説します。

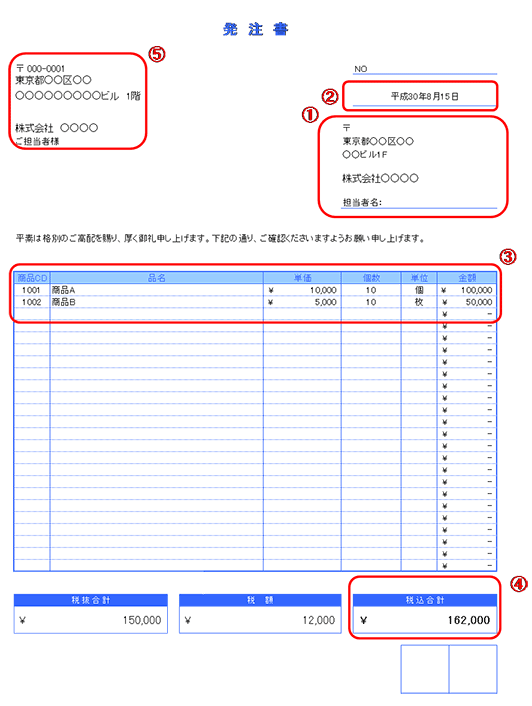

①書類作成者の氏名又は名称

記載する人(発注元)の社名・住所・電話番号などを記載。

②発注日

発注書の発行日や締め日を記載することが多い。会社の運用を確認する。

③取引内容

発注する商品名、単価、数量など発注内容の詳細を記載する。複数の製品やサービスを発注する場合は、表を作成して製品名・サービス名を個別に記載するのが基本。

システム開発とハードウェアの導入をまとめて発注する場合など、内容が複雑で個別に記載するのがむずかしいときは、「〇〇一式」とまとめて記載することもある。

④取引金額(税込)

税込での発注金額の合計を記載。目立つよう太字や大きめの文字で記載する。

・税率毎の内訳

2019年10月1日以降、軽減税率が適用される取引が含まれる場合、軽減税率8%と10%を区別できるよう内訳を記載しましょう。

⑤発注先(受注者)の氏名又は名称

発注書を送る相手(発注先)の会社名を記載。

発注書に記入しておきたい項目と書き方

ここでは、必須ではないけれど円滑に取引を行うために記載しておくべき項目について解説していきます。

■納期

商品やサービスの納品日を記載。確定していない場合や調整中の場合はその旨記載しておく。

■発注番号/通番

記載しておくと、後ほど同じ内容で発注したい時や管理する時に便利。見積書の番号と連動させておくとさらに管理しやすくなる。

■小計

税抜の合計金額を記載。

■支払条件

「納品から2週間以内に銀行振込にて支払い」「月末締め翌月末支払い」など、代金の支払日や支払い方法を記載。

■備考

納品場所やその他連絡事項を記載。取引内容に「〇〇一式」とまとめて記載した場合は、その内訳を備考欄に記載しておくと、発注先との認識のズレによるトラブルを避けやすくなる。

業種や用途にあわせてさまざまなテンプレートがありますので、使いやすいものをチョイスしましょう。

発注書の金額変更の書き方

発注書の内容に誤りや抜け漏れがあった場合は、正しい内容の発注書を再発行するのが原則です。再発行された発注書であることが一目でわかるように、わかりやすい位置に「再発行」と明記しておきましょう。

発注書番号を振る場合は、最初の発注書と同じ番号を使いまわすのは避けて、前回よりも大きい数字を振り直します。

なお、発注書を再発行した場合は、最初に送付した発注書を相手先で破棄してもらわなくてはなりません。相手先に書類の破棄という余計な手間をかけさせないために、修正点を記した覚書を送付して、発注書の内容を変更することもあります。

個人の発注書の書き方

個人への発注書の書き方は、法人の発注書の書き方と同じ です。必須項目も変わらないので、法人への発注書と同じように作成します。

ただし、個人の場合は「会社所在地」が存在しないので、事前に発注書の送付先を確認しておきましょう。

発注書に関する豆知識

ここでは、発注書を作成・送付するにあたり、知っておきたい豆知識を紹介します。

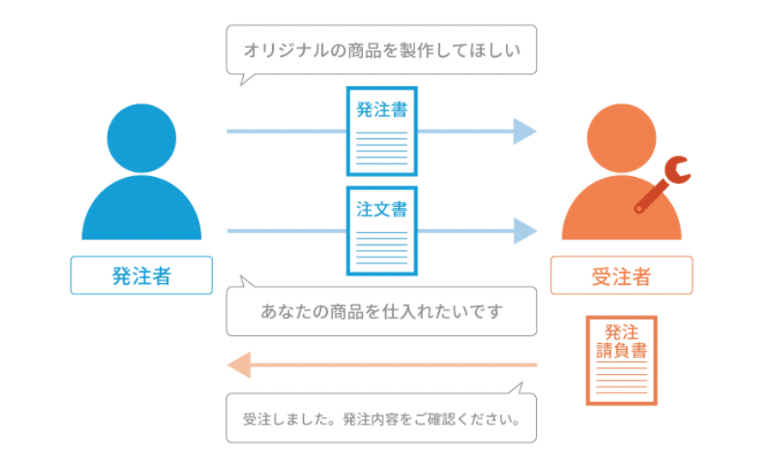

発注書と発注請書、注文書の違い

- 発注書・・・工事や作業等を委託する場合に発行

- 発注請書・・・受注側が発注を受けたことを確認するために発行

- 注文書・・・商品や資材の購入の場合に発行

たとえばオリジナル商品の製作を委託する場合には発注書が使われますが、受注者の商品を仕入れる場合には注文書が使われます。

また発注請書は、受注側が発行するもので、受注請書あるいは請書とも呼ばれています。発注者が発行するものではない点に注意が必要です。

発注書に印紙は必要?

商品の売買用の発注書(注文書)に印紙は必要ありません。

しかし、作業や業務などを依頼する場合、特に工事などの発注書で「見積書に基づくものである」と記載されている場合や、「基本契約書に基づく申し込み」とした場合は発注書も課税文書として認識されるため、印紙が必要です。

税額は発注金額によって段階的に設定されていますので、国税庁が定めた『印紙税額一覧表の第2号文書「請負に関する契約書」』で確認してください。

メールで発注書を送付する際に気を付ける点

発注書をメールで送付する際は、メールにて提出する旨を担当者に事前に伝えておくと、認識違いなどによるトラブルを避けることができます。

送付する際の文書の形式については、ExcelやWordよりも、複製・加工が難しいPDF形式の使用をおすすめします。

また、取引先が使用している環境によっては、容量の大きい添付ファイルを受信できない場合もあるため、適宜圧縮などを行うと安全です。送付するメールの件名には「発注書ご送付について」などと明記し、担当者に分かりやすいよう配慮しましょう。

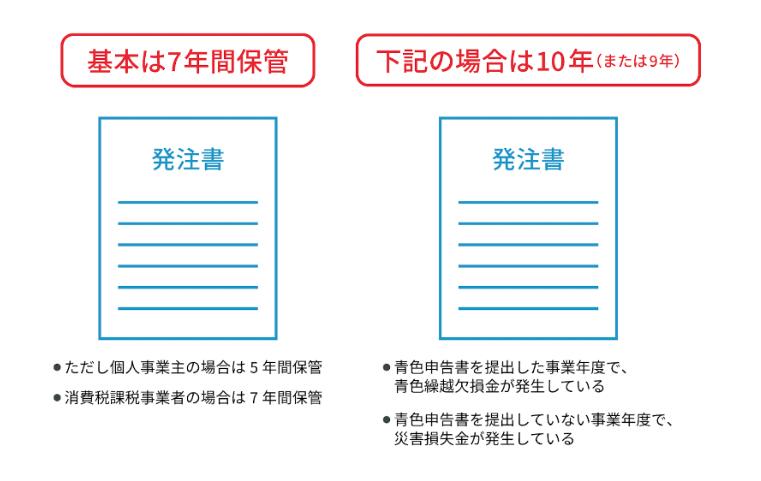

発注書の保管期間や注意点

法人は作成日または受領日から7年間、発注書を保管する義務 があります。ただし、以下に該当する事業年度の発注書については、10年間(場合により9年間)保管しなくてはなりません。

- 青色申告書を提出した事業年度で、青色繰越欠損金が発生している

- 青色申告書を提出していない事業年度で、災害損失金額が発生している

個人事業主は作成日または受領日から5年間、発注書を保管する義務 があります。ただし、消費税課税事業者になっている場合は、作成日または受領日から7年間、発注書を保管する必要があります。

法人と個人事業主のどちらの場合も、発注書は紙媒体で保管するのが原則ですが、電子帳簿保存法における要件を満たせば電子データでの保管も可能です。

金額なしの発注書はあり得る?

発注書には事前に協議して決めた金額を明記するよう、下請法によって定められています。ただし、 「開発する製品の仕様が確定していない」など正当な理由がある場合は、例外として金額なしの発注書を作成することが認められています。

金額なしの発注書を作成する場合、金額を明記できない理由や金額が確定する予定日などを、備考欄に記載しておきましょう。また、金額が確定したら、速やかに相手先に通知する必要があります。

発注書のテンプレート

bizocean(ビズオーシャン)では、様々な書式・ファイル形式の発注書テンプレート見本を検索し、ダウンロードすることができます。

印刷して手書きして使うこともできますし、Excelであれば入力してから印刷することも可能です。

スマートフォンで入力できる発注書

Excelを利用して、スマートフォンで入力から印刷まで作業することができる発注書です。品名、単位、数量、単価などの基本項目が記載できるシンプルな発注書です。

まとめ

発注書は社外との取引上、重要な文書です。複数の取引先と同時にやりとりする機会も多いことが考えられるため、記載ミスがないよう自分でチェックシートを作るなど注意喚起が必要です。

円滑に取引が進むよう、発注書はなるべく詳細に記載し、適切に管理するよう心がけましょう。

監修元:「販売管理ソフトの「SmileWorks」」