失敗しないための債務承認弁済契約書の書き方と注意点【テンプレートあり】

債務承認弁済契約書は、すでに発生している金銭債務を債務者が正式に認め、その返済金額や支払方法、約束を守れなかった場合のペナルティなどを明確に定めた契約書です。

しかし、どのように作成すればよいのか、不安や疑問を感じる方も多いのではないでしょうか?

本コラムでは、具体的な例文を用いながら、初心者でも分かりやすい債務承認弁済契約書の書き方を徹底解説します。さらに、すぐに使えるテンプレートもご用意したので、ぜひ参考にしてください。

債務承認弁済契約書とは

債務承認弁済契約書とは、すでに発生している金銭債務について取り交わす契約書のことです。すでに契約済みの金銭債務について、債務者が返す義務があることを認め、新たに返済方法や条件などを約束し直すことを目的としています。

個人的な借金や企業間の買掛金など、さまざま金銭債務について作成可能です。債務承認弁済契約書を作成しておけば、万一裁判になったときでも債権が認められる可能性が高くなります。

金銭消費貸借契約書との違い

「金銭消費貸借契約書」はこれから金銭を借用するときに結ぶものです。

債務承認弁済契約書はすでに契約した債務を再度見直し、あらためて返済を約束をする契約書なので、債務承認弁済契約書を作成する場合は、金銭消費貸借契約書を結んでいることが前提となります。

準消費貸借契約書との違い

「準消費貸借契約書」は、金銭消費貸借によらない債務について、当事者間の合意に基づき金銭消費貸借として引き直すための書類です。

買掛金債務や損害賠償債務など、さまざまな債務が対象となります(賭博などの違法行為による債務は不可)。複数の債務を一本化するときや、高額商品を購入して分割払いにしたいときなども、双方の合意があれば準消費貸借契約を結ぶことが可能です。

準消費貸借契約書の目的は、債務承認弁済契約書と似通う部分もあります。

しかし、債務承認弁済契約書はそもそも支払い義務があるのか定かではない場合、不法行為による損害賠償債務を負い示談・交渉の結果が出た場合などにも作成されることがある点が、準消費貸借契約書とは異なります。

債務承認弁済契約書の書き方とテンプレート

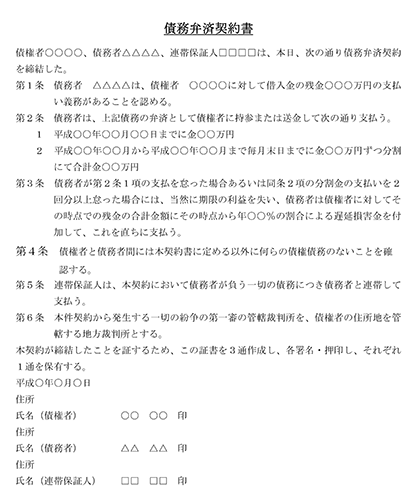

債務弁済契約書を書くうえでいくつか入れておくべき文言がありますが、基本的には次のような項目を記載します。

- 債務内容と承認

- 債務の返済方法

- 返済の期日

- 利息

- 返済が遅延した場合のペナルティ

- 債権者と債務者の住所・氏名・押印

以下にて各項目の書き方を解説しますので、参考にしてください。

債務承認弁済契約の主な項目

債務内容と承認

いつどのような理由で、どのような債務が発生したのかと、その内容を認める旨を記載します。

曖昧な内容だと後にトラブルになる可能性があるので、「債務者〇〇(氏名)は、債権者〇〇(氏名)に対し、借入金〇〇万円の支払い義務があることを認める」のように明確に書くことが重要です。

債務の返済方法

一括払いか分割払いか、分割払いの場合は1回あたりいくら返済するのかなど、返済方法について明記します。銀行振込なのか持参するのかなども書いておきましょう。

返済の期日

「〇〇年〇月〇日~〇〇年〇月〇日の間、毎月〇日に〇〇円返済する」のように、返済期間や返済日などについて記載します。

利息

利息の有無や金額について記載します。利息は「利息制限法」によって、以下のとおり上限が定められているので、上限を超える利息を設定しないよう注意しましょう。

- 債務が10万円未満の利息の上限:年20%

- 債務が10万円以上100万円未満の利息の上限:年18%

- 債務が100万円以上の利息の上限:年15%

返済が遅延した場合のペナルティ

返済が遅延した場合のペナルティの詳細を記載します。「1度でも遅延した場合は、残金を一括で支払う」などとするのが一般的です。

また、返済遅延による遅延損害金を支払うよう設定することもできます。

債権者と債務者の住所・氏名・押印

債権者・債務者双方の住所・氏名を記載し押印します。この項目があるかどうかで、裁判になった場合の証拠能力が変わるので、必ず記載しておきましょう。

印鑑については実印を用い、印鑑証明書を添付するよう求めるのがおすすめです。

債務承認弁済契約書を作成する際のポイント

ここでは、債務承認弁済契約書を作成する際にしておきたいポイントについて紹介します。

具体的な支払方法を記載する

返済には、手渡し、銀行振込、為替など、さまざまな方法がありますが、いつまでにどのような方法で返済するのかを記載します。併せて、いくらをいつまでに支払うのかも明記しておく必要があります。

利息などの取り決めをしておく

債務者が倒産しそうな場合や期日に返してもらえない可能性なども考慮して、利息や期限前に一括支払請求をする取り決めをしておくことができます。利息を定めておかないと後で利息の請求はできません。

また、利息を設定する場合でも、利息制限法に定められた上限を超えてはいけません。

連帯保証人を付ける場合は署名・押印が必要

必須ではありませんが、債務承認弁済契約書では担保や連帯保証人をつけることができます。その場合は、債務者・債権者とともに、連帯保証人の住所・氏名・押印も必要となります。

収入印紙の貼付が必要

債務承認弁済契約書は、すでに締結されている契約があり、その債務を認めたうえで改めて債務承認と弁済方法を定める文書です。

すでに弁済金額は決定しているため、通常は契約金額は記載しません。そのため、契約金額の記載がないものとして一律200円の印紙を貼ります。

しかし例外として、既存の契約書に印紙が貼られておらず、新たに金額を記載する場合はそれに応じた額の印紙を貼る必要があります。

債務承認弁済契約書とともに覚えておきたい豆知識

ここでは、債務承認弁済契約書を作成するにあたって、併せて覚えておきたい豆知識をお伝えしていきます。

金銭消費貸借契約書との違い

「金銭消費貸借契約書」はこれから金銭を借用するときに結ぶものです。債務承認弁済契約書はすでに契約した債務を再度見直し、あらためて返済を約束をする契約書なので、すでに金銭消費貸借契約書を結んでいるものと考えられます。

したがって、債務承認弁済契約書を作成する場合は、金銭消費貸借契約書を結んでいることが前提となります。

強制執行を視野に入れる場合は公正証書にする

支払いが滞る可能性が考えられる場合は、「約束を守らなかったときは強制執行されてもかまわない」という強制執行認諾文言を付け加えることができます。

ただし、強制執行は公証役場で公証人立会いの下で作成された公正証書でなければ効力を持ちません。

公正証書になっていない債務承認弁済契約書では強制執行の手続きを取ることができないため、あらためて裁判所に申し立てをする必要があり、手間も時間もかかってしまいます。

連帯保証人には全額を返済する義務が生じる

連帯保証人とは、通常の保証人より重い責任が課せられるものです。

「債務者に請求してください」という抗弁権はなく、債務者と同等に返済の義務を負います。また、仮に債務者に支払い能力があったとしても、債務者より先に連帯保証人に支払いを請求することも認められているのです。

さらに注意したいのは、連帯保証人が複数いる場合です。通常の保証人であれば人数で等分して返済することができますが、連帯保証人は返済額を人数で等分できません。全員が全額を返済する義務を負います。

連帯保証人は債務者に立て替えた金銭を請求できる

債務者に代わって連帯保証人が返済した場合、連帯保証人は債務者に対して立て替えた金額を請求することが可能です。この取り決めの内容を書類にしたものを「求償金支払契約書」といいます。

債務者の弁済を肩代わりすることにより求償権が発生し、またそれが時効になっていないなどの条件を満たせば、連帯保証人が弁済のために被った損害や金融機関の金利手数料、利息の請求も可能です。

ただし、債務者の資力は苦境にあることが想像できます。慎重に協議をして内容を定めることが大切です。

まとめ

金銭に関わる契約は一番トラブルになりやすいと言われています。そのため、どんなに信頼できる間柄であるとしても口約束で済ませないことが重要です。貸主としては、抜け目なく弁済契約書を作成しておきたいですね。

債務承認弁済契約書は、債務者が債務を認め、その返済条件をあらためて定めた書類のことです。作成にあたり、立替費用を請求する「費用償還請求」や勝手にクレジットカードを使われてしまった場合の「不当利得返還請求」などと混同しないように注意しましょう。

金銭消費貸借契約に基づく主張とは異なることがあるためテンプレートをそのまま使うのではなく、ケースバイケースで内容をよく検討しなければなりません。テンプレートはあくまで参考として活用し、慎重に作成してください。

≫【解説図付き】割印の正しい位置とは?契印との違いも解説

≫弁済契約書の書式テンプレート