電子帳簿等保存の要件とは? 一覧でわかりやすく解説

電子帳簿保存法は、これまで紙での保存が義務付けられていた国税関係帳簿書類を、電子データで保存することを認める法律です。近年の法改正により、現在全ての事業者に迅速な対応が求められています。特に2024年1月からは電子取引データの保存が義務化されました。

法人・個人を問わず全ての事業者が対象となるため、早急な体制整備が必要です。しかし、「どの書類が対象なのか」「どのような要件を満たす必要があるのか」「どんなシステムを選べばよいのか」と悩んでいる担当者も多いのではないでしょうか。

本記事では、電子帳簿等保存の要件を一覧形式でわかりやすく整理しつつ、法改正による要件の緩和内容・必要なシステム機能・運用時の注意点まで網羅的に解説します。法令への適切な対応と経理業務の効率化を同時に実現したい方は、ぜひ最後までご覧ください。

【この記事のポイント】

- 電子帳簿保存法は保存方法を3区分しており、2024年1月からは全事業者を対象に、メールなどで授受した電子取引データの電子保存が原則として義務化されている。

- 保存要件には、データの改ざんを防ぐ真実性の確保と速やかな検索を可能にする可視性の確保があり、解像度や検索項目の指定といった細かな基準を遵守する必要がある。

- 適切な運用には訂正履歴の残るシステムの選定が不可欠であり、事務処理規程の策定や定期的な点検を通じて、法定保存期間中にデータを安全に維持する体制を整えるべきだ。

電子帳簿保存法の概要と保存要件について

電子帳簿保存法とは、原則として紙での保存が義務付けられている国税関係帳簿や書類を、一定のルールの下で電子データとして保存することを認める法律です。

この法律は経理業務のデジタル化・効率化を目的としており、保存方法は「電子帳簿等保存」「スキャナ保存」「電子取引」の3区分に分類されています。ただし、どのような形式でも単にデータを保存すればよいわけではありません。

以下の2つの保存要件を満たす必要があります。

- 真実性の確保:データの改ざんを防止すること

- 可視性の確保:必要なときに、速やかに検索・確認できる状態にすること

この2つの要件を正確に理解することが、適切なシステム選定と運用体制構築の出発点となります。

真実性の確保

「真実性の確保」とは、保存されたデータが改ざんされておらず、作成時から変更がないこと、あるいは訂正・削除の事実を確認できることを証明する要件です。具体的には、タイムスタンプの付与や訂正削除の履歴が自動的に残るシステムの利用、改ざん防止のための事務処理規程の運用が求められます。

もし、これらの要件が担保されていない場合、税務調査において証拠としての信頼性が損なわれる可能性があります。「真実性の確保」は、システム選定において最も重視すべき基本機能です。

導入前に検討しているツールがどの対応方法を採用しているかを、必ず確認しておきましょう。

可視性の確保

「可視性の確保」とは、保存されたデータを税務職員や経理担当者が、必要なタイミングで速やかに検索し、明瞭な状態で画面や書面にて確認できる状態にするための要件です。

具体的には、以下の環境を整える必要があります。

- 検索機能の実装:「取引年月日・金額・取引先」の3項目で検索できること

- 閲覧環境の整備:14インチ以上のディスプレイやプリンター、操作マニュアルを備え付けること

データ自体が保存されていても、文字化けして読めない、即座に検索できない状態では、法令要件を満たしていないと判断される恐れがあるため、注意が必要です。「可視性の確保」は、単なる法律順守にとどまらず、日常的な業務効率にも直結します。

税務対応と業務改善の両面から、確実に体制を整えましょう。

電子帳簿保存法に対応するための要件

電子帳簿保存法に適切に対応するためには、3つの区分の違いを正確に理解したうえで、法改正による要件の変更内容と電子化の法的効力についても把握しておくことが大切です。

ここでは、制度の全体像を整理しながら各ポイントを解説します。

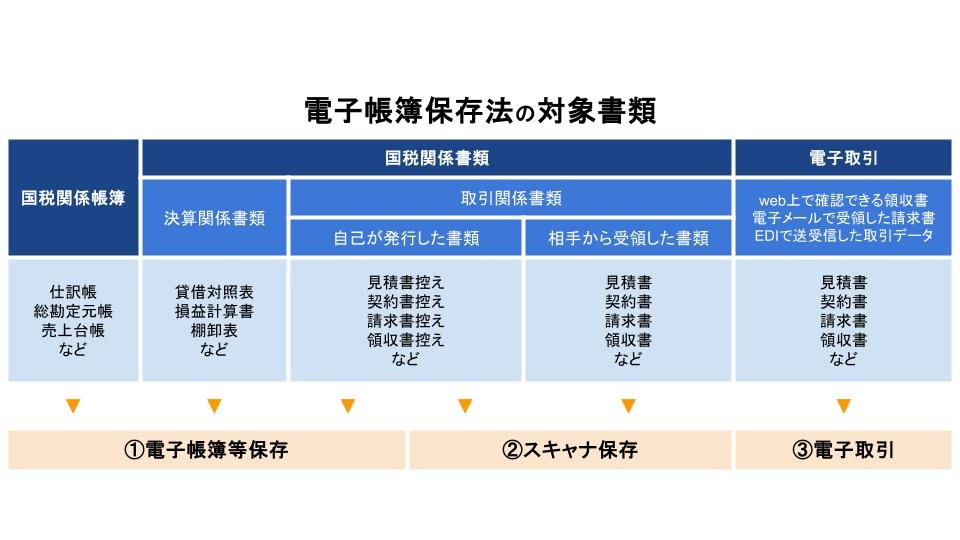

電子帳簿保存法の3つの区分

電子帳簿保存法は、データの保存方法によって「電子帳簿・電子書類」「スキャナ保存」「電子取引」の3種類に明確に区分されています。

- 電子帳簿・電子書類

- スキャナ保存

- 電子取引

各区分によって保存すべき対象書類や満たすべき要件が異なるため、自社で保管している書類がどの区分に該当するかを正確に把握しましょう。

例えば、会計ソフトで作成した帳簿は「電子帳簿等保存」、紙の領収書をスキャンしたものは「スキャナ保存」、メールで受け取った請求書PDFは「電子取引」と、それぞれ異なる保存ルールが適用されます。

それぞれの詳細については、次の章で紹介します。

法改正による要件緩和

2022年1月の法改正により、税務署長への事前承認制度が廃止され、事前の手続きなしに電子帳簿保存を開始できるようになりました。さらに、帳簿や書類を電子的に保存するための要件も以下の3つの点で緩和され、電子帳簿保存のハードルが大きく下がりました。

- 検索要件の緩和:検索の対象項目は「日付・金額・取引先」の3項目のみ

- タイムスタンプ付与期間の緩和:付与期間が最長2か月+7営業日以内に延長

- 検索要件の免除:条件付きで検索機能が不要(売上高5,000万円以下の事業者対象)

ただし、電子取引データの保存に関しては全ての事業者にデータ保存が義務付けられるなど、ルールが厳格化された側面もあります。改正の全体像を正確に理解したうえで、自社の対応状況を確認することが重要です。

DX推進担当者が知っておくべき電子化の法的効力を確認する

法令の要件に従って保存された電子データは、税法上、正式な帳簿書類として認められ、紙の帳簿と同じ法的効力を持ちます。

しかし、法的要件を満たさずにデータ保存のみを行っていた場合、青色申告の承認取り消しや追徴課税などのリスクが生じる可能性があります。電子化されたデータは法的証拠能力を持つため、税務調査等の際には紙の帳簿と同様に、速やかに提示・確認できる状態を維持しなければいけません。

DX推進の一環として電子化を進める際には、業務効率化だけでなく、法的要件も同時に確認しながら取り組むことが大切です。

電子帳簿保存法の要件改正事項

電子帳簿保存法は近年の改正によってさまざまな要件が緩和されており、中小企業や個人事業主にとっても対応のハードルが下がっています。

ここでは、実務に直結する主要な改正内容を3つのポイントに絞って解説します。

検索要件の緩和

検索要件は、対象となる項目が「日付・金額・取引先」の3項目に限定され、条件設定などの複雑な機能要件が一部緩和されています。これにより、高度な検索システムを自社開発する必要がなくなり、汎用的なクラウドサービスを利用するだけでも、法的要件を満たしやすくなりました。

ただし、「データの真実性」を担保するための基本的なシステム機能は、引き続き維持しなければなりません。緩和された部分と維持が必要な部分を正確に把握し、自社のシステムが現行の要件に適合しているかを確認しましょう。

タイムスタンプ付与期間の緩和

タイムスタンプ要件についても、条件の緩和が行われました。改正前は付与期間が3営業日(一部7営業日)と非常に短かったものが、改正後は「最長2か月+7営業日以内」へと延長されました。

これにより、自社のスケジュールに合わせた柔軟なタイムスタンプ付与の運用が可能になり、電子帳簿保存法に対応するハードルが大幅に下がっています。例えば、現場でのスキャン作業が月末まとめて行うような運用フローであっても、一定の条件を満たせば法的に認められます。

ただし、付与期限を超過してしまった場合は、スキャナ保存要件を満たさなくなるため、期限管理の仕組みを社内フローに組み込んでおくことが大切です。

特定の事業者の検索要件の免除

基準期間(前々年度)の売上高が5,000万円以下の事業者は、検索機能の要件が免除される特例があります。具体的には、以下のいずれかの対応ができれば、検索要件は不要となり、高額なシステムの購入を回避できます。

- 税務職員の求めに応じてデータのダウンロードができる

- 整理整頓された状態で出力書面(紙)の提示ができる

一方で、検索要件が免除されても、データの保存自体がなくなるわけではありません。免除措置を活用する場合でも、紛失や改ざんがないよう、保存体制の整備と記録の維持は最低限の義務として継続していきましょう。

電子帳簿等保存の要件一覧

電子帳簿等保存を適切に行うためには、対象書類の電子保存から検索機能・スキャン基準・タイムスタンプの付与まで、複数の要件を漏れなく満たさなければなりません。

以下では、各要件の内容と実務上のポイントを詳しく解説します。

※参照:国税庁『はじめませんか、帳簿・書類のデータ保存(電子帳簿等保存)』

対象となる書類を電子データとして保存する

電子帳簿保存の対象となるのは、会計ソフトやExcelなどを使用して最初から最後まで一貫してデジタルで作成された、国税関係帳簿や国税関係書類です。

紙に印刷した後にスキャンしたものはこの区分には該当せず、一度も紙に出力されずに一貫してデジタル上で管理された書類が対象であることを理解しておきましょう。自社で使用している帳簿書類が電子帳簿等保存の対象に該当するかどうかを、作成プロセスの観点からあらかじめ確認しておきましょう。

訂正・削除の履歴が残るようにする

データの改ざんを防止するために、保存する際はデータの訂正・削除の履歴が残る状態にする必要があります。電子計算処理システムを使用することで、履歴から「いつ・誰が・どのように変更したか」が事後的に確認でき、「データの信頼性」を客観的に証明できるようになります。

通常のファイルサーバーにデータを保存するだけでは、「データの信頼性」の要件を満たせないため、対応システムの導入が実質的に必要となるでしょう。

システム関係書類を備え付ける

電子帳簿保存を行う際は、データだけでなく、会計システムの概要書・仕様書・操作説明書・事務処理マニュアルなどの備え付けも義務付けられています。

これらの資料は、システムがどのようにデータを処理・保存しているかを証明するものであり、税務調査時に職員が確認できる状態にしておかなければなりません。自社開発システムの場合は要件定義書などを、市販システムの場合はベンダーが提供する操作マニュアルなどを、いつでも参照できる状態で保管しておきましょう。

書類の整備も、税務調査時に適切な説明責任を果たすための重要な準備となります。

ディスプレイやプリンタで、整然とした形式で明瞭に出力できるようにする

保存された電子データは、パソコンの画面やプリンターで速やかに、かつ正しい形式で出力できる環境を整えておきましょう。

出力されたデータの解像度が低かったり、文字化けしている場合は、法的要件を満たしていないと判断されてしまいます。税務調査の際には、調査官が必要な期間や範囲を指定してデータの閲覧や印刷を求められます。文字や数字が明瞭に読み取れる状態で出力できているかなど、出力環境の動作確認を定期的に行いましょう。

また、即座に対応できる機器を事業所に用意しておき、突発的な調査にも慌てず対応できる体制を整えておくことが重要です。

税務職員の求めに応じて、データをダウンロードできる状態にする

税務調査の際に税務職員からデータのダウンロードを求められた場合、即座に応じられる状態にしておきましょう。

具体的には、単にデータを保存するだけでなく、特定の範囲や条件で抽出したデータを、CSV形式などの汎用的なフォーマットで提供できる機能を持ち合わせたシステムを選定することが必要です。システム導入前のデモ確認時に、実際にデータ抽出・出力の操作をシミュレーションしておくことをおすすめします。

書類の種類に合わせて保存する

スキャナ保存の対象となる書類は、見積書や注文書などの「一般書類」と、契約書や領収書などの「重要書類」があり、それぞれ保存する際に満たすべき条件が異なります。

重要書類には入力期限が決められていたり、カラー印刷が義務付けられていたりしますが、一般書類は条件が一部緩和されています。書類の種類を誤って分類すると保存要件を満たさなくなるリスクがあるため、自社で扱う書類をあらかじめ正確に分類しておきましょう。

※参照:国税庁『はじめませんか、書類のスキャナ保存』

決められた期間内に入力を行う

書類を受領してからスキャンして保存するまでの期間は、「最長2か月+概ね7営業日以内」という明確な期限が定められています。

入力期間を過ぎてしまった書類はスキャナ保存の要件を満たさなくなるため、紙の原本を法定期間保存しなければなりません。決められた期限内に入力を行うために、遅滞なく処理できる業務フローを構築しましょう。

入力期限の管理をシステムやカレンダーで可視化するなど、担当者が見落とさないような仕組み化がおすすめです。なお、一般書類の場合は、事務の手続き(責任者・入力の順序や方法など)を記した書類を備え付けていれば、入力期間の制限はなくなります。

一定水準以上の解像度とカラー条件でスキャンして、保存する

スキャナ保存するデータは、解像度は200dpi以上、かつ赤・緑・青の256階調(約1677万色)以上のカラー画像であることが求められます。スキャンした画像は原本の記載内容をはっきりと読み取れる状態でなければならないため、不鮮明な場合や一部が欠けている場合は再スキャンが必要です。

なお、一般書類に分類される書類については、カラーではなくグレースケール(白黒)での保存も認められています。あらかじめ法的要件を満たすようにスキャン機器を設定しておくことで、毎回確認する手間が省け、継続的に法的要件を満たし続けることができます。

タイムスタンプを付与する

スキャンしたデータが改ざんされていないことを証明するためには、原則としてデータ作成時のタイムスタンプ付与が必要です。タイムスタンプは、一般財団法人日本データ通信協会が認定する信頼性の高いタイムスタンプサービスを利用し、入力期間内に速やかに付与しなければなりません。

ただし、訂正や削除の履歴が完全に残るクラウドシステムなどを利用している場合は、タイムスタンプの付与は免除されます。自社が利用するシステムが、「タイムスタンプの付与」または「システム内の履歴管理」のどちらの方法で真実性を確保しているかを事前に確認し、運用上の手順を明確化しましょう。

訂正や削除の履歴が残るシステムを利用して、改ざんを防止する

スキャナ保存に使用するシステムには、保存したデータに対して訂正や削除を行った際、その履歴が確実に残る仕組みが必要です。そのため、操作ログや変更履歴が自動的に記録され、事後的に誰がいつ、どのような変更を加えたかを確認できる機能を備えていることが必須となります。

通常のファイルサーバーに単にPDFを保存するだけではこの要件を満たさないため、スキャナ保存法に対応した専用ソフトやサービスの利用が前提となります。導入するシステムが訂正・削除履歴を自動記録する仕組みを持つかどうかを、システム選定時に必ず確認しましょう。

文書間の相互関連性を保持する

スキャナ保存を行うにあたっては、関連する帳簿の記録(仕訳データなど)とスキャンして保存した証憑データが、相互に紐付いていることが必要です。

具体的には、帳簿の記録から該当する証憑データを呼び出せるだけでなく、証憑データから関連する仕訳を確認できる仕組みを構築しなければなりません。相互関連性を確保するために、スキャンデータに伝票番号を付与して登録するなど、システム上での運用ルールを明確にする必要があります。

一方で、一般書類の場合はこの相互関連性の要件は免除されています。そのため、全ての書類に一律の対応を求めるのではなく、自社で扱う書類が重要書類か一般書類かを正しく分類したうえで、適切な運用フローを選択しましょう。

検索機能を確保する

スキャンして保存したデータには、必要な情報をすぐに見つけ出せるよう、一定の検索機能が求められます。

具体的には、「取引年月日・取引金額・取引先」という3つの基本項目で検索できることに加え、日付や金額の範囲を指定した検索、さらには、2つ以上の複数の項目を組み合わせた複合検索の全てに対応していなければなりません。

ただし、税務調査の際に税務職員からのデータのダウンロードの要求に応じられる場合は、例外として範囲指定検索と複合検索の2つの条件は不要となります。

検索機能は、税務調査時における対応スピードや正確性に直結するだけでなく、日常業務のなかでも頻繁に利用します。そのため、システム選定にあたっては、実際の操作感や使いやすさまで含めて、慎重に評価することをおすすめします。

全ての事業者に義務付けられた電子取引データ保存に対応する

電子メールやWebサイト経由で受領した請求書などの取引情報は、紙に印刷して保存する運用が原則として認められず、データとしてそのまま保存することが義務付けられています。

この義務化は事業規模の大小や法人・個人事業主という区別を問わず、全ての事業者が対象となる非常に重要なルールです。そのため、自社の業務フローのなかに電子取引が発生していないか、まずは業務フローを総点検しましょう。

もしデータ保存を行わずに、紙のみで保存している場合、青色申告の承認取り消しや経費否認などのリスクがあります。必要であれば、早急に適切なデータ保存体制へ移行するようにしましょう。

※参照:国税庁『電子取引データを適切に保存できていますか?』

電子帳簿等保存の2段階の要件

電子帳簿等保存には、最低限の要件をクリアする「一般電子帳簿」と、より厳格な要件を満たす「優良電子帳簿」の2段階が存在します。

それぞれの違いと、自社に適した対応水準を判断するためのポイントを解説します。

一般電子帳簿

一般電子帳簿は、システムの概要書や操作説明書といった関係書類の備え付け、画面や書面で内容を速やかに確認できる見読性の確保、そして税務職員からのデータダウンロード要求への対応という、基本的な3つの要件を満たすだけで運用できる区分です。

そのため、電子帳簿保存法のなかでも比較的に導入のハードルが低いことが特徴です。 現在市販されている多くの会計ソフトは、標準機能としてこれらの要件を満たしていることが多く、特別なオプション契約や複雑な設定変更を行うことなく、すぐに電子保存を開始できるケースが少なくありません。

より厳格な要件を満たす、「優良電子帳簿」に適応される過少申告加算税の軽減措置などは受けられませんが、紙保存の手間やコストを削減するという電子化の基本的なメリットは十分に享受できます。

まずは一般電子帳簿から対応を始め、社内の体制が整った段階で優良電子帳簿へのステップアップを検討するという段階的なアプローチも、無理のない現実的な選択肢と言えるでしょう。

優良電子帳簿

優良電子帳簿は、一般電子帳簿に求められる要件に加え、データの訂正や削除履歴を確実に残すことや、帳簿と証憑を紐付ける相互関連性の確保、さらに複雑な条件での検索機能といった高度な要件を全て満たさなければなりません。

導入や日々の運用において、コストや手間がかかる側面はありますが、これらの厳しい要件を満たすことで、過少申告加算税の5%軽減という税制上のメリットを受けることが可能です。

また、優良電子帳簿に対応しているという事実は、企業の経理業務におけるコンプライアンス意識の高さや助法の透明性を対外的に証明する指標にもなります。

単なる法令遵守の枠を超えて、税務リスクの軽減と企業との社会的信頼向上を同時に実現したい企業にとって、優良電子帳簿への対応は長期的な視点で見ても大きな価値をもたらすでしょう。

一般電子帳簿と優良電子帳簿の要件の違い

一般電子帳簿と優良電子帳簿の最大の違いは「検索機能の充実度」と「訂正・削除履歴の有無」であり、これらがシステム選定における分岐点となります。

一般電子帳簿の場合、税務職員からのデータダウンロード要求に応じられる体制があれば高度な検索機能は不要となる一方、優良電子帳簿では日付や金額の範囲指定や複数項目の組み合わせ検索といった高度な機能が必須となります。

そのため、自社で使用しているシステムがどちらの区分に対応しているか、あるいはどの機能を有効化すれば優良電子帳簿の要件を満たせるのかを、ベンダーに確認して整理しておきましょう。

将来的な過少申告加算税の軽減といった税制上のメリットを視野に入れるのであれば、システム選定の初期段階から優良電子帳簿への対応可否を1つの選定基準として据えておくことが、長期的な視点において得策といえるでしょう。

電子帳簿等保存の要件に対応するための対象帳簿

電子帳簿等保存の要件に対応するにあたっては、保存すべき対象書類の種類を正確に把握することが大切です。

ここでは、国税関係帳簿・決算関係書類・取引関係書類・電子的に授受した取引情報の4区分について、詳しく解説します。

国税関係帳簿

自社の会計システムを用いて作成した仕訳帳・総勘定元帳・現金出納帳・売掛帳・固定資産台帳などが、この区分に該当します。手書きで作成したものは対象外であり、最初から一貫してコンピューターを使用して作成していることが「電子帳簿等保存」の必須条件です。

これらの帳簿のなかでも、特に仕訳帳や総勘定元帳といった主要簿は、過少申告加算税の軽減措置を受けられる「優良電子帳簿」の対象となります。そのため、まずはこれらの主要な帳簿がシステムの要件を満たしているか、優先的に確認しておきましょう。

決算関係書類

決算業務に伴って作成される貸借対照表・損益計算書・棚卸表などの書類が対象となり、これらもデータのまま保存することが認められています。国税関係帳簿とは異なり「優良」や「一般」といった区分けは存在せず、見読可能性などの基本的な要件を満たしていれば、電子保存が可能です。

ただし、この区分に該当するのは、あくまでも会計システムから出力したデータそのものを保存する場合に限られる点に注意しましょう。印刷したものをスキャンして保存した場合は、この区分には該当しません。

決算書類の電子保存を進めることは、月次決算の早期化やデータ活用による経営判断の迅速化にも直結する取り組みとなるでしょう。

取引関係書類

相手方から受領した紙の請求書や領収書、あるいは自社が作成して紙で相手方に渡した見積書や契約書の控えなどが、この区分に分類されます。

これらは「スキャナ保存」の区分で管理されるため、書類の重要度に応じて「最長2か月+概ね7営業日以内」という入力期限を遵守したり、タイムスタンプを付与して改ざんを防止したりといった、法令が定める要件を満たして電子化しなければなりません。

紙で受領した書類を要件に従って正しく電子化保存すれば、原本である紙の書類を廃棄できるため、ファイリングの手間や保管スペースの削減に直結するメリットがあります。スキャナ保存への移行は初期設定に手間がかかりますが、長期的なコスト削減と業務効率化に大きく貢献する取り組みでしょう。

電子的に授受した取引情報

電子メールに添付されたファイルやWebサイトからのダウンロード、さらにはクラウドサービスやEDIシステムなどを通じて、データのまま授受した取引情報が対象です。

この区分は「電子取引」に該当するため、全ての事業者に対して原則として紙への出力保存ではなく、データそのものの保存が義務付けられています。請求書や領収書のPDFデータだけでなく、クレジットカードの利用明細データや交通系ICカードの利用履歴なども、保存対象に含まれることを理解しておきましょう。

まずは、日常業務でどのような形式の電子取引が発生しているかを確認したうえで、漏れなく保存できる体制を構築することが大切です。

電子帳簿等保存の要件に対応するために、システムに必要な機能

電子帳簿等保存の要件を確実に満たすためには、法令が定める機能を備えたシステムを選定することが不可欠です。

ここでは、実務上特に重要な5つの機能について詳しく解説します。

検索機能

税務調査では特定の期間や金額帯に絞った調査が行われるため、システムには「取引年月日・取引金額・取引先」の3つの主要項目の検索機能が必須となります。

この機能には、単に画面上の情報を絞り込むだけでなく、指定した条件に合致する全レコードを漏れなく、かつ正確に抽出できる性能が求められます。

加えて、前述の3項目のうち、2つ以上を組み合わせた複合検索に対応していることも求められるため、システムの導入を検討する際には、トライアル期間などに実際の操作感を確認しておきましょう。

スキャン機能

紙の書類を電子化して保存する際には、法的要件である「解像度200dpi以上」かつ「赤・緑・青の256階調以上のカラー(書類によってはグレースケール)」で取り込む機能が必要です。

最近では、専用スキャナだけでなく、スマートフォンのカメラ機能を利用して書類を撮影し、そのままシステムへアップロードできる機能も普及しています。こうしたモバイル対応の機能があれば、外出先からでも迅速に経費精算業務が可能となり、業務効率も向上するでしょう。

さらに、撮影時に手ブレや歪みを補正する機能や、原本の大きさを自動で認識する機能が備わっていれば、法的な品質要件を都度意識することなく、誰でも容易に適切なデータ保存が可能となります。

タイムスタンプ機能

データの存在した日時を証明し、かつ改ざんが行われていないことを証明するタイムスタンプ機能は、スキャナ保存や電子取引においてデータの真実性を担保するために不可欠な機能です。

もっとも、データの訂正や削除の履歴が記録されるシステムを利用している場合には、その記録をもってタイムスタンプの付与に変えることが認められるケースもあります。

保存操作と同時に自動でタイムスタンプが付与されるシステムを選ぶことで、手動による付与漏れのリスクを排除できるようになり、現場の業務フローを滞らせることなく安定した運用が可能となるでしょう。

操作ログを確認する機能

優良電子帳簿の必須要件とされているトレーサビリティ機能とは、データ入力後に行われた修正や削除といったあらゆる操作ログを、完全に追跡できる仕組みのことです。いつ・誰が・どのデータを・どのように変更したかが記録され、それらのログを容易に確認できるインターフェースを備えていることが必要となります。

この機能が備わっていることで、意図的な改ざんや不正処理を未然に抑止する効果が期待できるとともに、税務調査においては帳簿の信頼性と真実性を担保する役割を果たしてくれます。

他システムとの連携機能

銀行口座・クレジットカード・POSレジなどの外部サービスとAPI連携することで、取引データを直接かつ自動取得できるようになり、手入力によるミスや改ざんの余地を排除できます。

また、電子帳簿システムと会計システムがAPIで連携していれば、スキャンして保存した証憑データとそれに対応する仕訳データを自動で紐付けることも可能です。これにより、電子帳簿保存法の要件である「相互関連性」を容易に確保できるでしょう。

このように、API連携は単に手入力を減らして業務効率化を図るための手段にとどまりません。データの正確性と網羅性を高め、適切に法令遵守するためにも、自社が利用している外部サービスと連携できるかどうかは、システム選定において重要な選定基準となります。

電子帳簿等保存の要件における注意点

電子帳簿等保存を適切に運用し続けるためには、バックアップ体制・入力期限の管理・視認性の維持・定期的な運用確認といった、継続的な取り組みが欠かせません。

ここでは、実務上見落としやすい重要な注意点をまとめて解説します。

バックアップ体制を構築する

法定保存期間である7年間(欠損金の繰越控除を受ける場合は10年間)にわたり、保存データが消失したり破損することのないよう、適切な管理を行わなければなりません。

サーバーの故障や予期せぬウイルス感染、さらには自然災害などのリスクに備えて、定期的なバックアップを実施し、遠隔地にもデータを保管するなどの対策を取りましょう。

保存期間中にデータが消失して復元できない場合、帳簿不備とみなされ、青色申告の取り消し対象となるリスクがあります。バックアップの実施状況を定期的に確認し、復旧手順も事前にテストしておくことが万全の備えとなるでしょう。

入力期限を厳守する

スキャナ保存の運用においては、書類を受領してから「最長2か月+概ね7営業日以内」という入力期限が法令で定められています。この期限を過ぎてしまうと、電子化保存が認められなくなるため、注意が必要です。

また、電子取引データの保存においても、事務処理規程を整備して運用する場合には、その規程に定めたサイクルに従って遅滞なくデータの保存・登録を完了させなければなりません。

期限遵守を徹底するためには、従業員への制度周知を徹底することはもちろん、経費精算の提出期限を社内ルールとして厳格化し、現場での遅延が発生しないような業務フローを確立することが大切です。

加えて、システムの提出期限リマインダー機能を活用するなど、ヒューマンエラーを未然に防ぐ仕組みをシステム面でも整えておくことをおすすめします。

データの視認性を確認する

保存されたデータは、パソコンのディスプレイ画面やプリンターを通じて、整然とした形式かつ文字が明瞭に判読できる状態で、速やかに出力できなければなりません。

スキャン時の解像度不足やシステム上の不具合で文字化けして判読できない場合、保存要件を満たしていないと判断されるため、定期的に画質や表示状態をチェックすることが大切です。

税務調査の際には、調査官がその場でデータを閲覧することになるため、保存場所となるオフィスなどには、内容を十分に確認できるサイズのディスプレイと、スムーズに操作可能なパソコンを常設しておかなければなりません。

視認性に関する不備は、日常業務の中では見落とされやすく、調査に入って初めて発覚するケースも少なくありません。定期的な確認作業を業務カレンダーにあらかじめ組み込んでおくなど、運用のルールとして定着させておくことが大切です。

定期的に運用状況を確認する

システム導入当初は要件を満たしていても、その後のアップデートや設定変更、あるいは運用ルールの形骸化によって、いつの間にか要件不備が生じてしまう可能性があります。

こうしたリスクを回避するためには、定期的に社内で模擬監査を実施し、検索機能が正しく動作するか、訂正や削除の履歴が正しく記録されているか、マニュアルが最新の状態に更新されているかなどを確認することが大切です。

特に担当者が交代した際などは、それまで維持されてきた運用ルールが徹底されないことがあるため、継続的な教育とチェック体制の維持が、コンプライアンス遵守し続けるための鍵となります。

半年ごとの定期的な内部点検に加え、法改正が行われたタイミングでの即時確認を組み合わせることで、意図しない要件不備のリスクを低減させることができます。

青色申告特別控除の要件を確認する

電子帳簿保存法において、青色申告特別控除(65万円)を受けるためには、「優良電子帳簿による保存」または「e-Taxによる申告」のいずれかを選択して実施する必要があります。この場合の電子帳簿保存は、優良電子帳簿の要件を満たす必要があるため、一般電子帳簿では65万円控除の要件には該当しない点に注意しましょう。

一方で、e-Taxを利用して申告を行う方法を選択すれば、電子帳簿保存を行わなくても65万円控除を受けることが可能です。システム導入コストなどの負担を踏まえると、自社にとってハードルの低い方法となるでしょう。

個人事業主の方は特に、どちらの方法が実態に合っているかを、税理士と相談のうえで確認しておくことをおすすめします。

電子帳簿等保存の要件のまとめ

電子帳簿保存法の保存方法は、「電子帳簿等保存」「スキャナ保存」「電子取引」の3区分ごとに異なる内容が定められており、自社の書類の種類と受け取り方法によって、適切な対応を選択することが重要です。

近年の法改正によって、タイムスタンプの付与期間の緩和や一部事業者への検索要件免除など、対応のハードルが下がった側面もある一方、電子取引データの保存は全ての事業者に義務化されており、早急な体制整備が求められます。

要件への適合性を確保するためには、訂正・削除履歴の記録・検索機能・操作ログ確認・他システムとの連携といった機能を備えたシステムの選定が不可欠です。

また、導入後もバックアップ体制の構築・入力期限の管理・定期的な運用確認を継続することで、長期にわたって法令遵守を維持し続けることができます。

本記事で解説した要件一覧と注意点を参考に、自社の実態に合った保存の体制を整え、経理業務のDX推進と法令対応を同時に実現していきましょう。

この記事に関連する最新記事

おすすめ書式テンプレート

書式テンプレートをもっと見る監修者プロフィール