決算短信で学ぶ財務分析②「財務分析の着眼点」

決算短信で学ぶ財務分析シリーズも今回で2回目になりました。

前回は、決算短信からどのような情報を入手することができるのかを解説しました。

今回は、前回に引き続き任天堂株式会社の決算短信を用いて「財務分析の着眼点」について解説していきます。

普段企業の決算書を目にしない方にとって、財務分析を行う機会は少ないと思います。

しかし、決算短信は誰でも目にすることが可能であることから、財務分析を学ぶ際にぜひ活用していきただきいと思います。

1.安全性分析

2022年3月期の連結財務諸表を用いて、財務分析の着眼点について解説していきます。

まずは、安全性について分析していきます。

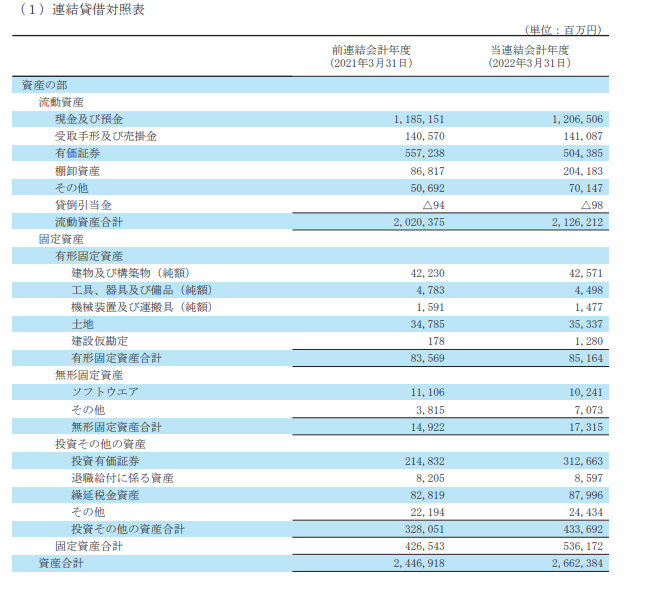

①現金及び預金

資産の部において、特に着目してほしいポイントは「現金及び預金」です。

任天堂株式会社の2022年3月期の「現金及び預金」は1,206,506百万円あります。

2022年3月期の売上高は1,695,344百万円であり、平均月商は141,278百万円です。これから2022年6月期においては、現金及び預金は平均月商の約8.5倍有していることになります。

業種毎に違いはありますが、常に持っておくべき現金及び預金は平均月商の3か月分が目安になります。

これから、任天堂株式会社は十分な現金預金を有しており、資金繰り面は問題ないと言えるでしょう。

②流動比率

まずは流動負債に着目します。流動負債合計は540,726百万円です。

企業の短期的な支払能力を示す指標として、流動比率があります。

流動比率(%)=流動資産÷流動負債×100

任天堂株式会社の流動比率は下記の通りになります。

| 流動資産2,126,212÷流動負債540,726×100=393.21% |

流動比率は200%以上あれば安全と言われます。任天堂株式会社は流動比率が200%以上あるために、短期的な支払能力は優れています。

流動比率が100%を下回っている企業は、短期的な資金繰りは非常に厳しい状態にあります。

流動資産は「1年以内に現金化される資産」、流動負債は「1年以内に支払いしなければならない負債」です。

流動比率が100%を下回っているということは、1年以内に現金化される資産以上に支払いが発生する状態を指します。

【関連記事はこちら】

流動比率から何がわかる? 計算方法・目安・業種別平均をわかりやすく解説③借入金

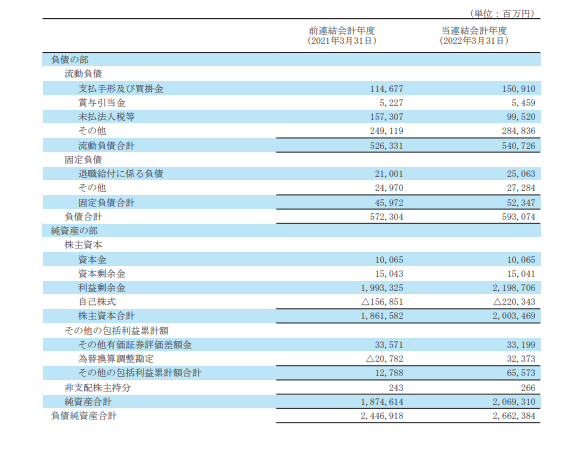

次に負債の中で借入金に着目してみましょう。

任天堂株式会社の特徴は、短期借入金、長期借入金共に無いことが挙げられます。

借入による資金調達を行った際は、財務活動によるキャッシュ・フローに記載されます。

しかし、財務活動によるキャッシュ・フローに、借入による資金調達は記載されていません。このことから、任天堂株式会社は無借金経営であることがわかります。

無借金経営であることのメリットは、借入返済しなくても良いために資金繰りが安定する点です。

それに対して、無借金経営のデメリットは、「金融機関からの情報が入らない」「急に資金が不足した際に融資実行までに時間がかかる」などが挙げられます。

中小企業の場合は、外部環境の変化などによって、資金不足に陥る可能性もあることから、金融機関との関係性を築いておくことも重要です。

【関連記事はこちら】

借入金とは? 区分や種類、仕訳例からメリット・デメリットまで解説!④自己資本比率

自己資本比率は会社の安全性を表す指標です。

自己資本比率は低いけれども、現在の経営成績は良好である企業も多くあります。

自己資本比率だけでなく、他の指標も検証するなど総合的に分析することが必要です。

自己資本比率(%)=自己資本÷総資本×100

任天堂株式会社の場合は

| 自己資本2,069,310÷総資本2,662,384×100=77.72% |

になります。

自己資本比率は業種によって違いはありますが、概ね30%以上あれば安全性は高いと言われています。

任天堂株式会社の自己資本比率は非常に高く、安全性も優れています。

自己資本比率が低い企業の特徴は、下記の2点です。

①負債(借入金)が多い

②収益性が悪く、赤字が累積している

借入が増加すれば総資本が増えますので、総資本に対する自己資本の比率は低くなっていきます。

また、過去に赤字が累積している企業は、自己資本が毎年減少していきます。

ただし、自己資本比率は過去から現在までの経営成績が反映されている側面が強いです。

【関連記事はこちら】

自己資本比率の目安を業種別に紹介! 適正値を目指すポイントとは?2.収益性分析

①売上高

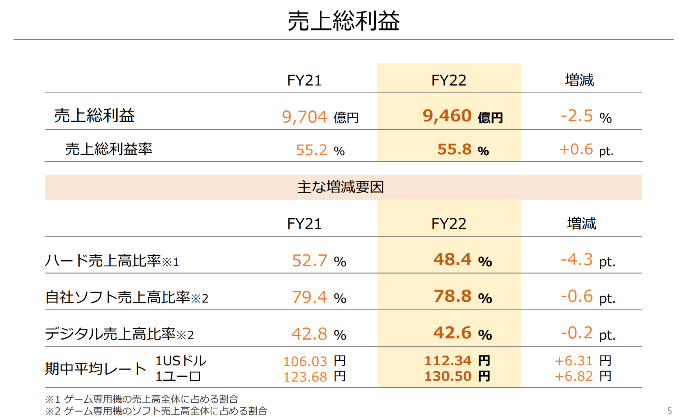

売上高については2022年3月期において1,695,344百万円であり、対前期比△63,566百万円の減少となりました。ただし、数値だけを見ても、売上減少した要因がわかりません。

企業によっては、決算短信の他に補足説明を掲載している企業も多いです。

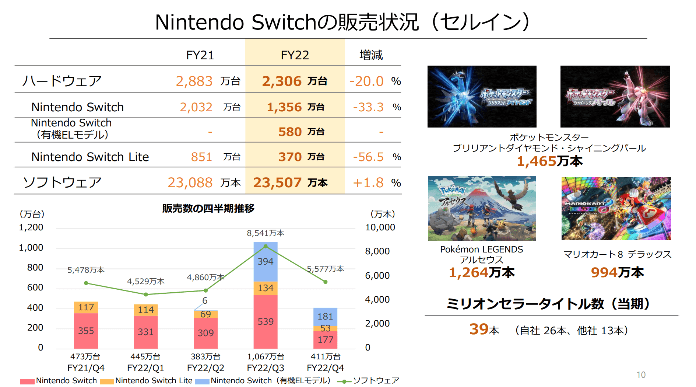

任天堂株式会社では「Nintendo Switchの販売状況」について説明しています。

ソフトウエアに関しては「ポケットモンスター ブリリアンダイアモンド・シャイニングパール」などのヒットソフトも出ているために堅調に販売本数は推移しました。

しかし、半導体不足の影響によりハードウエアの販売台数が伸び悩んだことが売上減少につながりました。

②利益率分析

|

2021年3月期 |

2022年3月期 |

増減 |

|

|

売上粗利益率 |

55.2% |

55.80% |

0.6% |

|

売上高営業利益率 |

36.4% |

35.00% |

△1.4% |

|

売上高経常利益率 |

38.6% |

39.6% |

1.0% |

|

売上高当期利益率 |

27.3% |

28.2% |

0.9% |

2022年3月期の売上高は1,695,344百万円であり対前期比△3.61%減少しています。

しかし、売上高営業利益率以外は対前期比でプラスに転じています。

売上高総利益については、半導体不足による部品コストの上昇が見られましたが、円安による為替の影響により、前期比0.6%増加しています。

売上高営業利益率は研究開発費、広告宣伝費などが増加したことにより、対前期比1.4%の減少となりました。研究開発費、広告宣伝費が増加したことが悪いことではありません。

実際に財務分析する場合においては、本来は削減できた経費が増加していないか確認することが必要になります。

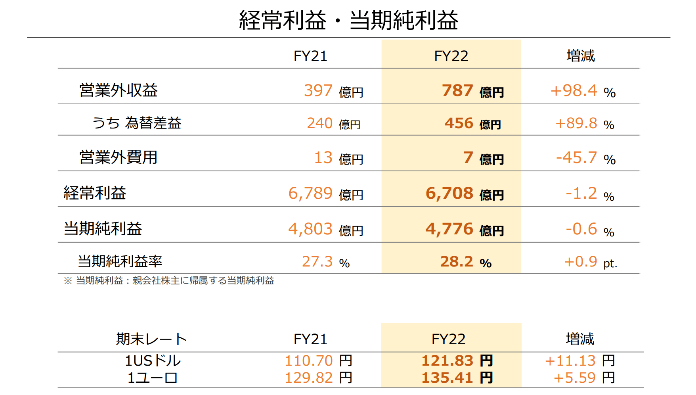

売上高経常利益率については、対前期比1%上昇しています。

これは当期末の為替相場が前期末に比べて円安に推移し、為替差益が456億円(対前期比+216億円)したことが要因です。

任天堂株式会社のゲーム専用機はアメリカ向け販売が日本向け販売の2倍を占めることから、為替の影響をより多く受けると言えます。

【関連記事はこちら】

売上高経常利益率からわかることとは? 計算式や業界平均・目安を解説3.効率性分析

効率性分析に関しては、代表的な指標を紹介します。

|

2021年3月期 |

2022年3月期 |

増減 |

|

|

売上債権回転率 |

12.5回 |

12.0回 |

△0.5回 |

|

有形固定資産回転率 |

21.0回 |

19.9回 |

△1.1回 |

|

棚卸資産回転率 |

20.3回 |

8.3回 |

△12.0回 |

①売上債権回転率

売上債権回転率は、売掛金や受取手形がスムーズに回収できているかを表す指標です。

売上債権回転率=売上高÷期末時点の売上債権

で求められます。

売上債権回転率は高いほど良く、資金繰りは楽にできている状態です。

また、売上債権回転率が低い場合は、売上高に対して期末の売上債権が多い状態です。

これは、売上は計上されていますが、売掛金や受取手形が多いために現金として入金される時期は数か月先になるために資金繰りは厳しい状態になります。

売上債権回転率を改善するためには、取引先との契約条件の交渉が必要になります。

- 売掛金、受取手形から現金取引に変更してもらう

- 売掛金の回収サイトを短くしてもらう

このような地道な交渉が売上債権回転率の改善につながります。

②有形固定資産回転率

有形固定資産回転率は、有形固定資産がどれだけ効率的に売上高を生み出しているか測定する指標です。

有形固定資産回転率=売上高÷有形固定資産

有形固定資産回転率が高いほど、有形固定資産を上手く活用して売上高を上げていることになります。

有形固定資産回転率については、その企業の過去の有形固定資産回転率との比較などに活用されることが多いです。

設備などの有形固定資産は経年劣化などにより生産性が悪くなります。有形固定資産回転率が悪化した原因を分析することで、設備の入れ替えなどを検討することが必要です。

【関連記事はこちら】

有形固定資産とは? 無形固定資産との違いと2つの減価償却方法を解説③棚卸資産回転率

棚卸資産回転率は、棚卸資産の回転効率を表す指標です。

棚卸資産回転率が高い場合は、仕入れまたは製造した商品や製品が効率的に売れている状態を表します。

計算式は、売上を使う方法と売上原価を使う方法の2通りがあります。

<売上を使う方法>

棚卸資産回転率=売上高÷棚卸資産

<売上原価を使う方法>

棚卸資産回転率=売上原価÷棚卸資産

商品などの棚卸資産は、販売されて早期に現金化されることが望ましいです。

売れ残りなど商品が積み重なった場合、棚卸資産回転率の分母にあたる棚卸資産は大きくなり棚卸資産回転率は下がっていきます。

棚卸資産回転率が低くなった場合は、資金繰りなどに影響を及ぼすことになるために注意が必要です。

任天堂株式会社は、売上債権回転率、有形固定資産回転率は若干減少していますが、棚卸資産回転率は大幅に下がっています。

任天堂株式会社は、現金預金を大幅に保有しているために資金繰りには問題は無いと思われます。

4.最後に

任天堂株式会社の決算短信から財務分析を行うポイントを解説してきましたが、いかがだったでしょうか。決算短信は企業のホームページなどから誰でも見ることができますので、財務分析を学ぶうえでは役に立つ資料であると思います。

財務分析のスキルを上げるために、上手く決算短信を活用することをおすすめします。

【書式のテンプレートをお探しなら】

この記事に関連する最新記事

おすすめ書式テンプレート

書式テンプレートをもっと見る著者プロフィール