確定申告のやり方 令和3年分確定申告の申告期限が個別延長になる

いまだにおさまらない新型コロナウイルス感染症。オミクロン株の感染力の強さは今までの比ではなく、通常の業務体制が崩れてしまっている職場もあるのではないでしょうか。

令和3年分の申告所得税、贈与税および個人事業者の消費税の確定申告について、オミクロン株による感染の急速な拡大状況に鑑み、令和4年3月15日(火)(個人事業者の消費税の確定申告については同年3月31日(木))の期限までに、新型コロナウイルス感染症の影響により申告することが困難であった方については、同年4月15日(金)までの間、簡易な方法により申告・納付期限を延長することができるようになりました。

簡易な方法による個別延長

今般の新型コロナウイルス感染症に関しては、納税者または税務代理等を行う税理士等が感染するなど、新型コロナウイルス感染症の影響により申告書や決算書類などの国税の申告・納付等の手続きに必要な書類等の作成が遅れ、その期限までに申告・納付等を行うことが困難な場合には、個別の期限延長が認められます。

これまでは所轄税務署長に「災害による申告、納付等の期限延長申請書」を申請し、その承認を受けることにより、その理由が消滅した日から2か月以内の範囲で個別指定による期限延長が認められることになるとされていましたが、申請書を提出して承認を受けることなく、簡易な方法により令和4年4月15日まで延長することができると、令和4年2月3日に発表されました。

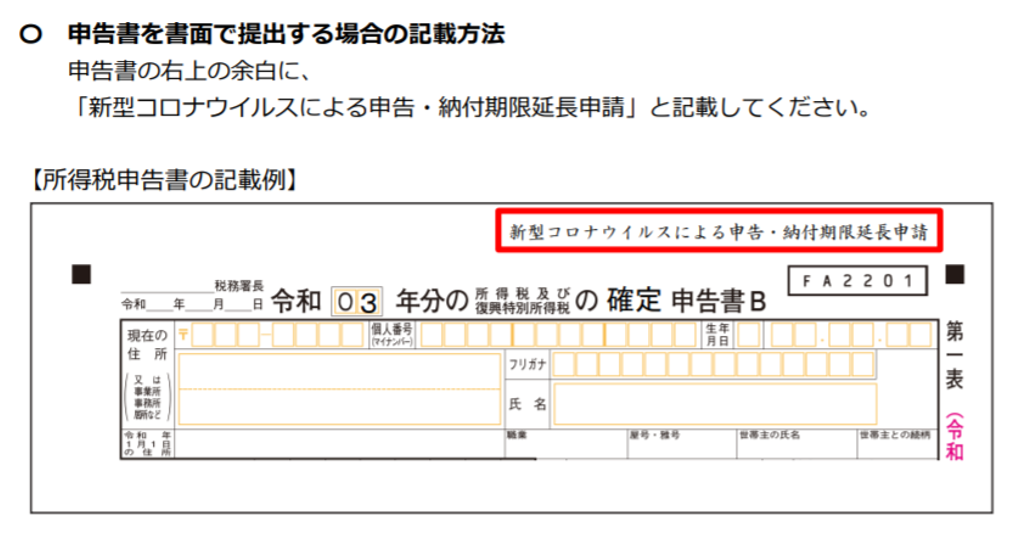

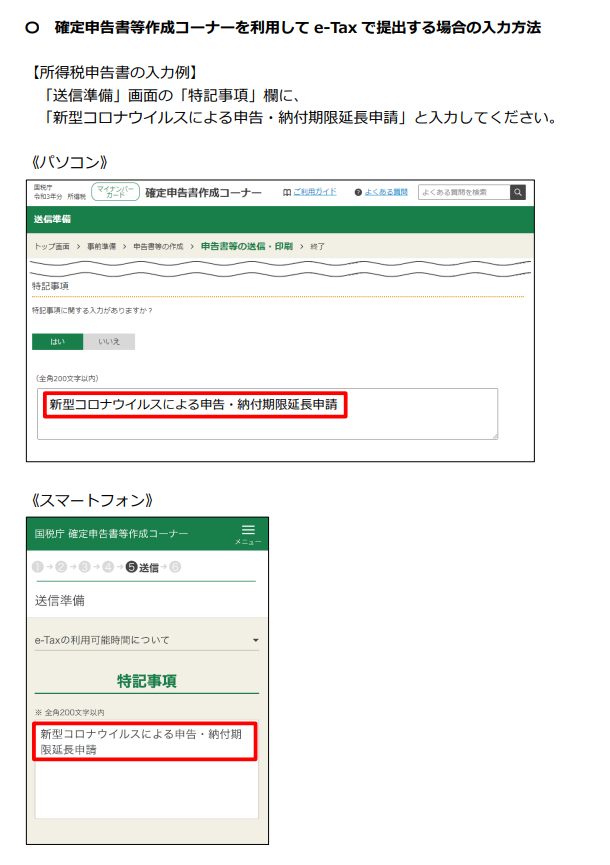

簡易な方法による個別延長申請の仕方

簡易な方法による個別延長申請とは、申告書を提出する際に、その余白に「新型コロナウイルスによる申告・納付期限延長申請」といった文言を付記するか、e-Taxを利用している場合は所定の欄にその旨を入力するなど、簡易な方法での申請をいいます。

なお、期限までに申告・納付等をすることができないやむを得ない理由の内容等について、税務署から質問がある場合があります。

4月15日を過ぎても申告できない場合

令和4年4月15日(金)までの簡易な方法により、申告と同時に個別延長の申請をした場合は、原則として申告書の提出日が申告・納付両方の期限日となります。そのため、申告・納付が可能となった時点で申告してください。

申告書を、郵便または信書便を利用して税務署に提出する場合には、その郵便物または信書便物の通信日付印により表示された日が提出日(納付期限日)とみなされます(国税通則法22条)。

提出日を過ぎて納付をすると延滞税が発生するため、申告書を提出するのと同日、もしくはその前に納付を済ませるようにしてください。

延長後の納付期限までに納付することが困難な場合には、納付の猶予制度を適用できる場合があります。適用する場合は別途、税務署に申請手続きが必要になりますので、まずは所轄の税務署(徴収担当)に電話で相談してください。

同年4月16日(土)以降も新型コロナウイルス感染症の影響が続き、申告等ができなかった場合は、申告等ができるようになった日から2か月以内に「災害による申告、納付等の期限延長申請書」を所轄の税務署に提出してください(所轄税務署長に「災害による申告、納付等の期限延長申請書」を申請し、その承認を受けることにより、その理由が消滅した日から2か月以内の範囲で個別指定による期限延長が認められるため)。

この場合は、所轄の税務署長が指定した日が申告・納付期限となります。

期限の個別延長が認められる、やむを得ない理由

次のような事情により、納税者や経理責任者および税務代理等を行う税理士(事務所の職員を含む)が、保健所・医療機関・自治体等から外出自粛の要請を受けた場合、簡易な方法による個別延長申請が認められます。

感染症に感染した

- 発熱の症状がある等、感染症に感染した疑いがある

- 感染症の患者に濃厚接触した疑いがある

- 基礎疾患がある等、感染症に感染すると重症化するおそれがある

- 納税者や経理責任者及び税務代理等を行う税理士(事務所の職員を含む)などが、現在外国に滞在しており、ビザが発給されないまたはそのおそれがある等、入出国に制限等があること

次のような事情により、個人事業者、税理士事務所などにおいて通常の業務体制が維持できない状況が生じた場合も簡易な方法による個別延長申請が認められます。

通常の業務体制が維持できない

- 経理担当部署の従業員が、感染症に感染した、または感染症の患者に濃厚接触した事実がある場合など、当該部署を相当の期間、閉鎖しなければならなくなったこと

- 学校の臨時休業の影響や、感染拡大防止のため企業が休暇取得の勧奨を行ったことで、経理担当部署の社員の多くが休暇を取得していること

- 新型インフルエンザ等対策特別措置法に基づき、生活の維持に必要な場合を除きみだりに自宅等から外出しないことが求められ、在宅勤務の体制も整備されていない等の理由から、経理担当部署の社員の多くが業務に従事できないこと

お子さんがいらっしゃる方の場合、学校や保育園に学級閉鎖などがあり、自分自身の体調の問題以外で申告作業ができなくなる不安があったと思われます。

今回の国税庁の発表では、そのような場合でも個別延長が可能であるとされていますので、あせらず、しっかりと申告準備をしたいところです。

振替納税日はまだ決まっていない(令和4年2月3日現在)

振替納税をしている場合、個別延長をした場合の振替納税日はまだ決定していないため、後日の国税庁の発表に注意してください。

また、還付申告は5年間することができるので、この場合には、令和3年分確定申告の期限を過ぎて申告しても問題はありません。

申告にあたっては、新型コロナウイルス感染症対策のためにも郵送やe-Taxを利用しましょう。

この記事に関連する最新記事

おすすめ書式テンプレート

書式テンプレートをもっと見る著者プロフィール