はじめてでも安心! 年末調整・保険料控除申告書を記載する際の注意点

今回は、年末調整における保険料控除申告書について説明します。

税金には、一定の基準を設けて負担を軽くする「控除」という仕組みがあります。

年末調整では、従業員が1年間に支払った保険料のうち、一定額が所得の合計金額から控除となる優遇税制があるのですが、従業員が支払った各種保険料を年末調整で申告するときに必要となるのが、保険料控除申告書です。

まずは、所得税の計算の仕組みから見てみましょう。

サラリーマンの所得税を計算する仕組みを理解しよう

サラリーマンの所得税額は、給与収入から給与所得控除を差し引き、さらに所得控除を差し引いたあとの所得金額に、その額に応じた所得税率を乗じて計算されます。

サラリーマンの税計算は、会社が年末調整で行います。何十人、何百人も雇用している会社では、従業員ひとりひとりからスーツやビジネスシューズ、書籍類など経費のレシートを預かって集計していたら年末調整は終わりません。

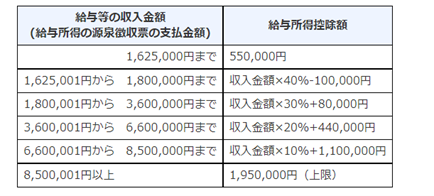

そこで、給与収入額を金額によって分け、収入額に応じた割合を乗じることで経費を算出することにしました。これが給与所得控除です。

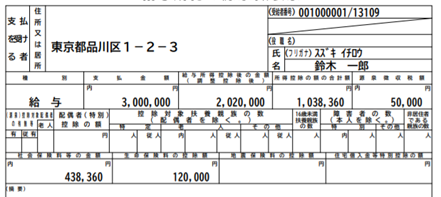

年間の給与収入が300万円の場合を見てみましょう。

下の表で、給与等の収入金額が300万円の欄を探します。すると1,800,001円から3,600,000円までとありますので、その右を見ると収入金額×30%+80,000円とあります。

300万円×30%+80,000円=980,000円となりますので、年収300万円の人の給与所得控除は98万円とわかります。

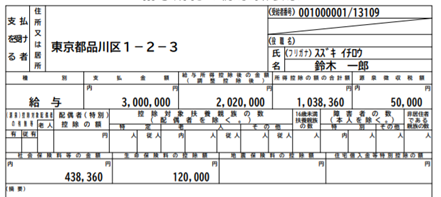

次に掲載した源泉徴収票からも、この金額はわかります。

支払金額300万円のとなりの欄の202万円は、年収から給与所得控除を控除した金額です。300万円から202万円を差し引くと、先ほどの給与所得控除98万円となります。

ここから、所得税ではさらに、扶養親族がいる、生命保険料を支払ったといった、納税者個々人の状況を勘案して控除があります。これが所得控除と呼ばれるものです。

この所得控除を受けるためには、会社に申告書を提出する必要があります。

保険料控除申告書を見てみよう

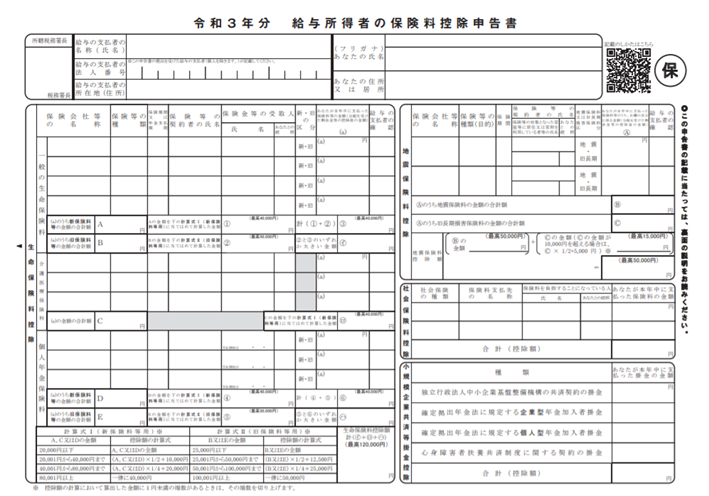

給与所得者の保険料控除申告書を見てみましょう。

左側は生命保険料控除の欄です。生命保険料控除は、生命保険や簡易保険、介護や医療保障保険、個人年金保険などの保険料を支払ったときに受けられる控除です。

生命保険料控除は支払った保険料の額により、最高で12万円の控除を受けることができます。日本は戦後、社会保障制度が十分とはいえず、相互扶助による生活安定の効果を持つ生命保険を優遇したために、生命保険料控除が創設されました。

どれに該当する保険料なのかを確認する

以前は生命保険と個人年金保険の2つが控除対象でしたが、平成24年より介護医療保険料も加わり、現在は3つの保険が控除対象となっています。

平成23年以内に契約した保険(旧生命保険料)と、それ以降に契約した保険(新生命保険料)とでは控除額が変わりますので、新生命保険料・旧生命保険料・新個人年金保険料・旧個人年金保険料・介護医療保険料のどれに該当する保険料なのかを、しっかりと確認する必要があります。

生命保険契約等では、年末調整の対象となる給与所得者が契約者ではない契約であっても、その契約者が所得のない配偶者などの親族の場合、生命保険料控除の対象となります(ここでは詳細を省きますが、妻の個人年金保険料を夫が負担していた場合、贈与税の対象となりますので、契約者と保険料負担者が異なる場合の保険契約をする場合には留意してください)。

変額個人年金保険には注意する

また、個人年金保険では、変額個人年金保険に注意してください。

「個人年金」とありますが、これは個人年金保険料としての控除の対象ではなく、生命保険料としての控除の対象です。

個人年金保険料としての控除の対象となる契約は、税制適格特約が付されたもののみであり、変額個人年金保険には税制適格はつきません。個人という名前に惑わされないようにしましょう。

地震保険料控除と旧長期損害保険料

地震保険料控除は、平成18年までは損害保険料控除とされていました。地震保険料控除となった後も、一定の損害保険料も控除を受けられます。

平成18年12月31日までに契約され、満期返戻金等があり、保険期間が10年以上のものが対象で、「旧長期損害保険料」といいます。

地震保険料控除の対象となる保険契約は、納税者や、納税者と生計を一にする配偶者などの親族の所有している居住用家屋や生活用動産を保険の目的とする保険であり、納税者が支払った保険料の額に応じて控除が受けられます。

控除額は、旧長期損害保険料と地震保険料を合わせて、最高5万円となります。

一枚の控除証明書に、地震保険料も旧長期損害保険料もある場合

1つの契約で地震保険料と旧長期損害保険料の両方が含まれることがありますが、この場合は地震か旧長期損害か、どちらかしか控除を受けることができません。

この場合、旧長期損害保険料は最高控除額が15,000円ですので、地震保険料を15,000円以上支払っているのであれば、地震保険料の控除を受けた方が有利となります。

生計を一にする親族の社会保険料控除

サラリーマンの場合、給与から毎月厚生年金や健康保険などの社会保険料が天引きされています。その金額は会社側で把握していますので、この申告書に記載する必要はありません。

納税者自身の社会保険料のみならず、学生である子どもの国民年金の保険料や、親族の国民健康保険料など、納税者と生計を一にする親族等の保険料を負担した場合は控除を受けることができますので、その内容を記載します。

これらは前年分であっても、来年分を前払いしたものであっても、支払った年分において控除を受けることができます。

小規模企業共済等掛金控除額における注意点

小規模企業共済法に規定する、共済契約の掛け金などを支払ったときに受けられる控除です。

独立行政法人中小企業基盤整備機構の共済契約掛金、確定拠出年金法の企業型年金加入者掛金、国民年金基金連合会の個人型年金加入者掛金(iDeCo/イデコ)などがあります。

小規模企業共済等掛金控除は社会保険料控除と異なり、納税者本人の掛け金しか控除することはできません。iDeCoは専業主婦であっても加入することが可能ですが、その掛け金は配偶者の控除対象とはなりませんので、注意してください。

源泉徴収票を見てみよう

以上の説明で、「所得控除の額の合計額」の内容を理解できたと思います。

例示した鈴木一郎さんの所得控除の額の合計額は1,038,360円となっていますが、この内訳は社会保険料等の金額438,360円と生命保険料の控除額120,000円、これに基礎控除(次回ご説明します)480,000円を合計した額です。

給与収入から給与所得控除と所得控除を差し引くと、課税される所得金額が出ます。鈴木一郎さんの場合は981,640円です。

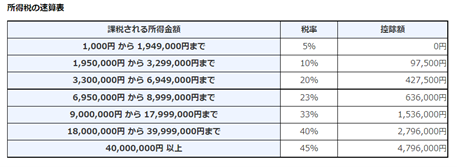

所得税の速算表を見ると、課税される所得金額が1,000円から1,949,000円までは、課される税率は5%となります。

1,000円未満を切り捨てますので、所得税額は49,050円、復興特別所得税を考慮するために102.1%を乗じて100円未満を切り捨てると、50,000円と算出されることになります。

この記事に関連する最新記事

おすすめ書式テンプレート

書式テンプレートをもっと見る著者プロフィール