インボイス制度とは? 経理業務の変更点や請求書の処理をわかりやすく解説!

2023年10月1日より、インボイス制度が開始されました。

これにより中小企業や個人事業主・フリーランスの請求業務などで、一定の要件を満たした適格請求書(インボイス)の発行・保存の対応が求められます。

特に消費税を納税していない免税事業者(基準期間の課税売上高が1,000万円以下などの理由で、消費税の納税が免除されている事業者)は、インボイス制度の開始にあたって早急な対応が必要です。

今回は、インボイス制度の内容や変更点、請求書の記載にあたっての注意点を解説していきます。

インボイス制度とは?

「インボイス」とは、もともと貿易の世界で送り状や請求書などを意味する用語でした。

物品を送る際に税関への申告、検査などで必要な書類です。

しかし、今回紹介するインボイス制度とは、2023年10月1日に導入された適格請求書等保存方式のことを指します。

インボイス制度に関係する消費税は、「販売時に消費者から預かった消費税」から「仕入や経費にかかった消費税」を差し引いて納税額を計算します。これを仕入税額控除と言います。

インボイス制度導入後は、適格請求書(売り手が買い手に対して、正確な適用税率や消費税額などを伝えるための書類)に記載された消費税額のみが、仕入税額控除の対象となります。

そして、適格請求書の発行は、課税事業者(消費税を納める義務のある事業者)のうち、税務署で登録した事業者のみが行うことができ、免税事業者を含む適格請求書発行事業者以外の事業者は、適格請求書を発行することができません。

そのため、インボイス制度導入後は、課税事業者が課税事業者以外の仕入先との取引を継続すると、導入前よりも消費税の納税額が多くなってしまうことがあり得ます。

つまり、仕入先に課税事業者となって適格請求書の発行を求めたり、課税事業者以外の仕入先から課税事業者に、仕入先を変更することも検討しなければならないのです。

また、インボイス制度は欧州ですでに導入されている制度です。

日本では2019年10月1日の消費税増税に伴う軽減税率制度により、税率の異なる品目が発生し、請求書に適用される税率を記載しないと、正確な消費税額が計算できなくなったことから導入されています。

また、インボイス制度の導入により、あらかじめ登録した課税事業者のみが適格請求書を発行できるため、適切な金額の消費税を納税していない免税事業者の、益税の解消も目的とされています。

【関連記事はこちら】

インボイス制度で何が変わるのか?

インボイス制度導入による変更点

従来は仕入税額控除を受けるために、一定の事項が記載された帳簿と請求書などの保管が必要でした。

軽減税率が導入されてからは10%の品目と8%の品目が混在するようになったため、請求書に軽減税率対象品目であることを示すことや、税率ごとの合計額の記載が必要です。

| 2019年9月30日まで | 2019年10月1日から | |

|---|---|---|

| ①発行者の氏名または名称 | ①同左 | |

| ②取引の年月日 | ②同左 | |

| ③取引の内容 | ③取引の内容(軽減税率対象品目である場合はその旨) | |

| ④対価の額(税込金額) | ④税率ごとに合計した対価の額(税込金額) | |

| ⑤請求書を受け取る者の氏名または名称 | ⑤同左 | |

2023年10月1日に導入されたインボイス制度では、上記に加えて、請求書発行者の登録番号の記載が必要です。

この登録番号は、2021年10月1日以降に登録申請書を税務署に提出し、登録すると付与されます。なお、登録は消費税を納付している課税事業者のみが可能です。

| 2023年9月30日まで | 2023年10月1日から | |

|---|---|---|

| ①発行者の氏名または名称 | ①発行者の氏名または名称、および登録番号 | |

| ②取引の年月日 | ②同左 | |

| ③取引の内容(軽減税率対象品目である場合は、その旨) | ③同左 | |

| ④税率ごとに合計した対価の額(税込金額) | ④税率ごとに合計した対価の額(税込金額又は税抜金額)および適用税率 | |

| ⑤請求書を受け取る者の氏名または名称 | ⑤同左 | |

インボイス制度における売り手と買い手の留意点

インボイス制度の導入により、2023年10月1日から売り手は、適格請求書の交付とその写しの保存が必須となります。

一方で買い手は、適格請求書といった請求書などの交付を受けることが困難な場合を除き、一定の事項を記載した帳簿および請求書などの保存が、仕入税額控除の要件とされています。

【関連記事はこちら】

適格請求書の交付が免除されるケース

現在、税込3万円未満の取引については、帳簿に必要事項の記載があれば請求書などの保管が不要となる特例がありますが、2023年10月1日以降は廃止されています。

ただし、以下に記載した取引のように法令で規定された一部の取引については、適格請求書の交付が困難であるなどの理由により、一定の必要事項を記載した帳簿の保存のみで仕入税額控除が認められています。

- 鉄道などの公共交通機関による旅客運送(税込3万円未満のものに限られます)

- 自動販売機による商品の購入(税込3万円未満のものに限られます)

- 郵便切手を対価とする郵便サービス(ポストに投函したものに限られます)

免税事業者などからの課税仕入に係る経過措置

インボイス制度では、免税事業者を含む適格請求書発行事業者以外の者からの課税仕入について、原則として仕入税額控除を受けることができません。

しかし、この取り扱いについては、一定の期間は仕入税額相当額の一定の割合を仕入税額として控除できる経過措置が、以下のとおり設けられています。

| 期 間 | 割 合 | |

|---|---|---|

| 2023年10月1日~2026年9月30日 | 仕入税額相当額の80% | |

| 2026年10月1日~2029年9月30日 | 仕入税額相当額の50% | |

消費税の計算

2023年10月1日以降の売上税額および仕入税額の計算は、以下の2つから選択できます。

- 積上げ計算(適格請求書に記載のある消費税額などを積上げて計算する方法)

-

割戻し計算(適用税率ごとの取引総額を割り戻して計算する方法)

ただし、売上税額を積上げ計算する場合には、仕入税額も積上げ計算で計算しなければなりません。

【書式のテンプレートをお探しなら】

インボイス制度で注意したい請求書の記載方法

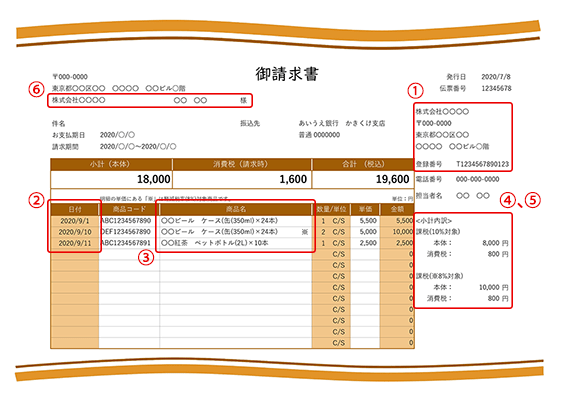

インボイス制度の導入後は、従来以上にたくさんの事項を請求書に記載することが求められます。

実際の請求書のテンプレートを基に説明すると、以下のとおりです。

- ①発行者の氏名または名称、および登録番号

- ②取引の年月日

- ③取引の内容(軽減税率対象品目である場合はその旨)

- ④税率ごとに合計した対価の額(税込金額または税抜金額)および適用税率

- ⑤税率ごとの消費税額など

- ⑥請求書を受け取る者の氏名または名称

「③取引の内容」は、売り手と買い手が双方とも"何が軽減税率適用対象の商品か"を把握しているのであれば、「※」印を記入する方法以外に、適用税率ごとに請求書を分けたり、それぞれの請求書に税率を明記したりする方法などもあります。

2023年9月30日までは、記載事項に漏れがあった場合、買い手が追記することを認められていました。

しかし、インボイス制度の導入後である2023年10月1日以降は、買い手が追記することはできません。そのため、記載事項に漏れがあった場合は、修正した請求書を再発行してもらうことが必要になります。

小売業・飲食業・タクシー業などの不特定多数の者を相手とする事業者の場合は、業務負担に配慮して、請求書を受け取る者の氏名などの記載を省略した「適格簡易請求書」を交付することができます。

このように、インボイス制度の導入後は、これまで以上にたくさんの項目の記載が必要です。

そのため、業務効率化を図るためにも、インボイス制度に対応した請求書のテンプレート活用をおすすめします。

なお、適格請求書等保存方式(インボイス制度)または、現行の区分記載請求書等保存方式に対応した請求書のフォーマットは、以下から無料でダウンロードすることが可能です。

【書式のテンプレートをお探しなら】

まとめ

2023年10月1日に開始されたインボイス制度は、課税事業者だけでなく、従来は消費税を納税していなかった免税事業者にも大きな影響を与えます。

制度の実施状況を確認しつつ、請求書フォーマットの見直しなど必要な対策を進めていくことが大切です。