原価計算のやり方とは? 種類や計算方法をわかりやすく解説

企業が提供する製品の製造などにかかる費用の計算が原価計算です。

原価計算により、製品やサービスの提供によって得られる粗利益(売上総利益)を求めることができます。

また、製品の価格や予算の決定に役立つだけでなく、企業の経営状況を把握するうえでも有効です。

原価計算には複数の方法があり、その目的によって採用すべき方法が異なることもあります。

今回は、原価計算の種類やその方法を解説します。

原価計算とは

原価計算とは、商品の原価を計算する方法のことです。

売上を上げるに伴い、販売する製品の仕入れや製造などにかかった費用を計算して、商品や製品が1個売れる度にどのくらいの粗利益(売上総利益)を得ることができるのか、知ることができます。

企業の決算では、粗利益からさらに費用等々を引いて利益が算出されます。

つまり、原価計算を正確に行わずに効率の悪い販売を繰り返していれば、利益を出すのは困難になり、会社を維持することができません。

原価計算における3種類の費用

原価計算をするためには、製造にかかった費用を分類し、それぞれ計算します。

製造にかかる費用は、大きく以下の3種に分類されます。

- 材料費

- 労務費

- 経費

それぞれの分類を、詳しく解説します。

材料費

材料費は、製造業などで材料を購入した場合に使う勘定科目のことです。

材料費は「直接材料費」「間接材料費」に分類されます。

「特定の製品の製造にかかった金額を個別に計算できるもの」が直接材料費にあたり、例えば、衣料品の場合は生地やボタンなどが挙げられます。

一方で、間接材料費は製品を製造するために間接的に必要なものの原価のことを指し、例えば、製造機械を動かすために必要な材料や消耗品などがこれにあたります。

労務費

労務費とは、人件費のうち、製品を製造・生産するためにかかった費用のことを指します。

企業の決算上「給与」という項目がありますが、このうち製造部門の従業員に支払う分は労務費として計上され、営業や総務部門などの従業員に支払う分は販管費及び一般管理費に計上されます。

経費

経費とは、製造に関わる費用のうち、前述した材料費、労務費以外の費用のことを指します。

金額の大小だけでなく、多種多様なものが経費に該当します。

代表的なものでは、会社や工場の電気代、土地建物の賃借料、修繕費、旅費交通費、減価償却などが挙げられます。

原価計算の種類

原価計算には、以下の5つの種類があります。

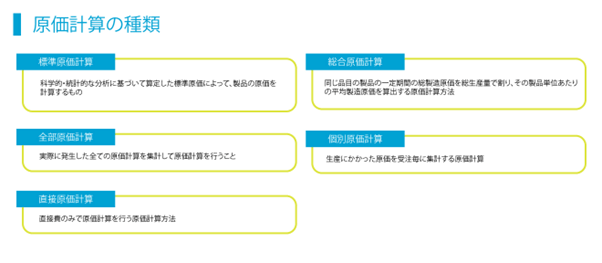

- 標準原価計算

- 全部(実際)原価計算

- 直接原価計算

- 総合原価計算

- 個別原価計算

以下では、それぞれを詳しく解説しましょう。

標準原価計算

標準原価計算とは、科学的・統計的な分析に基づいて算定した標準原価によって、製品の原価を計算するものを指します。

標準原価計算と全部(実際)原価計算の差異を比較し、要因を分析することによって適切な在庫管理を行うことが可能となります。

想定した利益を確保するためには、標準原価計算と全部(実際)原価計算の差を小さくすることが重要となります。

全部(実際)原価計算

全部原価計算とは、工場等において実際に発生したすべての原価計算を集計し、原価計算を行うことを指します。実際原価計算とも呼ばれています。

すべての原価計算とは大きく分けて「製品を製造するためにかかる直接費」と「製品の製造に比例せず恒常的に発生する固定費」の2つをいい、全部原価計算では上記の直接費・固定費を全て集計して原価計算を行います。

発生したすべての費用を含めて計算するため、1番正確な原価が把握できる方法ともいえます。

直接原価計算

直接原価計算は、その名の通り直接費のみで原価計算を行う原価計算方法になります。

直接費とは、「製品を製造するためにかかる費用」であり、言い換えれば商品の販売量に比例して増えていくものになります。

固定費である間接費を含めず計算する方法で、例えばいくつ商品を売れば固定費を回収できるのかなど、直接費(変動費)に焦点を当てて算出したい場合に使用されます。

総合原価計算

総合原価計算とは、同じ品目の製品での一定期間の総製造原価を総生産量で割り、その製品単位あたりの平均製造原価を算出する原価計算方法です。

同じ種類または異なる種類の製品を、連続・反復して生産する企業向けの算出方法になります。

同じ製品単位であれば算出は一期間ごとに行えば良いため、計算が簡単であり、計算にかかる時間や費用が少なくて済むという利点があります。

ただし、一定期間経過後にまとめて計算を行うという特徴があるため、「期末まで期中の原価を把握できない」「一定期間内の原価の変動の把握が困難になる」という欠点もあります。

個別原価計算

個別原価計算とは、生産にかかった原価を、受注ごとに集計する原価計算を指します。

主に注文を受けてから生産する受注生産や、決められた数量単位で製品の生産を行うロット生産、多品種少量の製品を生産する企業向けの計算方法です。

受注ごとに原価が把握できるため、それぞれの損益がすぐに分かるという利点があり、常に原価の内容を正確に把握しておくことにより、採算が合う合わない場合の迅速な経営判断のための材料とすることができます。

一方で、受注毎に原価を把握するため、算出に多くの時間と費用がかかるという欠点もあります。

原価計算のやり方は?

実際の原価計算は、どのようなやり方で行えば良いのでしょうか。

実際の仕訳例を基に、原価計算の流れを解説します。

原価計算の仕訳例

原価計算は、主に「費目別原価計算」「部門別原価計算」「製品別原価計算」の3つの手順で行われます。

原価を計算する際は、総合原価計算か個別原価計算かによって、計算範囲や計算期間も異なってきます。

以下のケースでは、個別原価計算の前提で、直近1ヶ月分の原価計算を例に記載していきます。

<内容>

当月 仕掛品 600,000円(製品A)

材料費 直接費 550,000円 間接費 50,000円

労務費 直接費 550,000円 間接費 100,000円

経費 直接費 400,000円 間接費 70,000円

当月末 仕掛品 500,000円

(前提)

- 本会社は加工部門、組立部門、営業・総務部門の3部門が存在する

- 当月において製品B、製品Cが新たに製造された

原価計算の方式

通常、原価計算は、以下の順番で行います。

- 費目別原価計算

- 部門別原価計算

- 製品別原価計算

それぞれの原価計算のやり方を、上記のケースを例に解説してみましょう。

費目別原価計算

最初に行うのは、費目別原価計算になります。

原価計算期間における材料費、労務費、経費をそれぞれの品目別に分類した後、記録集計する手続きです。

原価計算であるため、営業・総務部門の従業員の給与のように、販管費に分類される費用は対象外となる点には注意が必要です。

実際に、上記の数字を用いて仕訳していきます。

|

借方 |

貸方 |

||

|---|---|---|---|

|

材料費(仕入等) |

550,000円 |

買掛金 |

550,000円 |

|

労務費(給与等) |

650,000円 |

未払費用 |

650,000円 |

|

経費(各種経費等) |

470,000円 |

未払費用 |

470,000円 |

|

製造間接費 |

50,000円 |

材料 |

50,000円 |

|

製造間接費 |

100,000円 |

労務 |

100,000円 |

|

製造間接費 |

70,000円 |

経費 |

70,000円 |

部門別原価計算

次に行うのは、部門別原価計算です。

品目別に計算された製造間接費を部門に配分し、処理する過程を指します。

部門間接費の仕訳上、製造間接費を発生部門別に配分する方法を取ります。この際、どの発生部門にも該当しないような場合は、一旦共通部門費として処理します。

その後、稼働時間・工数比・専有面積等々の適正な割合で、共通部門費からそれぞれの部門へと配分を繰り返します。

配分の際には根拠となるデータは定期的に収集し、合理的となるよう注意しなくてはなりません。

(例)一部間接費のうち、家賃以外を電気利用量で按分し、加工部門と組立部門に配賦(はいふ)した場合

|

借方 |

貸方 |

||

|---|---|---|---|

| 製造間接費(加工部門) |

40,000円 |

製造間接費 |

50,000円 |

| 製造間接費(組立部門) | 10,000円 | ||

| 製造間接費(加工部門) | 70,000円 | 製造間接費 | 100,000円 |

| 製造間接費(組立部門) | 30,000円 | ||

| 製造間接費(加工部門) | 30,000円 | 製造間接費 | 70,000円 |

| 製造間接費(組立部門) | 20,000円 | ||

| 製造間接費(共通部門) | 20,000円 |

(例)間接経費のうち、家賃を専有面積比率で按分し、加工部門と組立部門に配賦した場合

|

借方 |

貸方 |

||

|---|---|---|---|

| 製造間接費(加工部門) | 15,000円 | 製造間接費(共通部門) | 20,000円 |

| 製造間接費(組立部門) | 5,000円 |

製品別原価計算

最後に行う製品別原価計算は、製品の種類ごとに製品一単位での原価を算出する方法です。そのために仕掛品の勘定において、次の3種類の計算を行います。

①製品に直接賦課される直接費である、当期材料費、労務費、経費を仕掛品勘定に振り替えます。

|

借方 |

貸方 |

||

|---|---|---|---|

|

仕掛品 |

1,450,000円 |

材料 |

500,000円 |

|

労務費 |

550,000円 |

||

|

経費 |

400,000円 |

②各部門に集められた当期の製造間接費を、仕掛品勘定に振り替えます。

|

借方 |

貸方 |

||

|---|---|---|---|

| 仕掛品 | 220,000円 | 製造間接費(加工部門) | 155,000円 |

| 製造間接費(組立部門) | 65,000円 |

③その後、期首と期末の仕掛品について振替処理をします。

|

借方 |

貸方 |

||

|---|---|---|---|

|

仕掛品 |

600,000円 |

期首仕掛品 |

600,000円 |

|

期末仕掛品 |

500,000円 |

仕掛品 |

500,000円 |

④最後に、製品別原価計算を行います。

製品別原価計算は、仕掛品から当期製品製造原価を振り替える処理です。

本来であれば、個別原価計算においては製品ごとに製造指図書というものがあり、それを基に原価を配賦するという流れになります。

今回は製品A:40%、製品B:40%、製品C:20%として、仕掛品から配賦する処理をしていきます。仕掛品は、①〜③の借方の仕掛品の合計から、③の貸方の仕掛品の金額を引いた金額です。

|

借方 |

貸方 |

||

|---|---|---|---|

|

製品A |

708,000円 |

仕掛品 |

1,770,000円 |

|

製品B |

708,000円 |

||

|

製品C |

354,000円 |

原価計算についてまとめ

原価計算とは、企業が提供する製品の製造などにかかる費用を求める計算です。

原価計算により、製品やサービスを提供することで、どの程度の粗利益(売上総利益)を得ることができるかを求められます。

また、原価計算には複数の種類があり、その目的によって採用すべき計算が異なってきます。

原価計算により、製品の価格や予算を決定することが可能となるだけでなく、企業の経営状況を把握することができます。

自社にとって最適な原価計算で、より大きな利益をめざしましょう。

この記事に関連する最新記事

おすすめ書式テンプレート

書式テンプレートをもっと見る監修者プロフィール