貢献利益とは? 求め方や限界利益との違いをわかりやすく解説!

貢献利益とは、商品やサービスがひとつ売れた時の利益のことです。

部門や商品単位で貢献利益を比較することによって、より多く利益を生み出している部分が把握でき、効果的な経営計画の改善につながります。

本記事では、貢献利益の求め方や、限界利益など他の利益との違いを詳しく解説します。

【この記事のポイント】

- 貢献利益は商品やサービスが1単位売れた際の利益であり、部門別比較により採算性を把握し、経営計画改善に活用できる指標である。

- 貢献利益は売上高から変動費と直接固定費を差し引いて算出し、限界利益は直接固定費を控除しない点で異なる。

- 貢献利益を用いることで損益分岐点の算出が可能となり、固定費回収や利益確保に必要な売上高を明確にできる。

貢献利益とは?

まずは、貢献利益の意味と計算式を見ていきましょう。貢献利益を求めるうえで、固定費と変動費についても正しく理解する必要があります。

貢献利益の意味

貢献利益とは、商品やサービスがひとつ売れた時の利益のことです。部門ごとに貢献利益を見ることで、採算性の良い部門と悪い部門を明らかにできます。

採算性の良い部門の操業度を高め、採算性の悪い部門の操業度を下げる、廃止するなど、経営意思決定に活用できるのが利点です。

貢献利益の計算方法

貢献利益の計算式は、次のようになります。

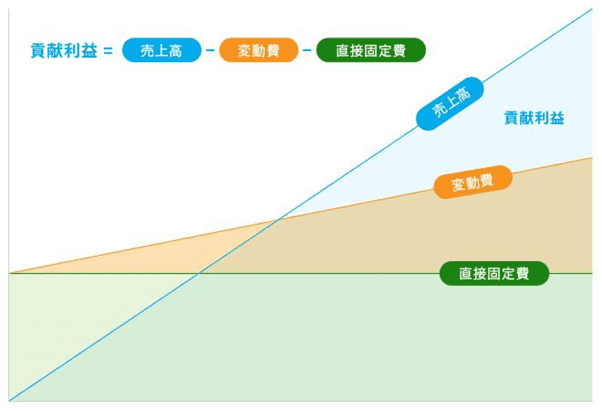

貢献利益=売上高-変動費-直接固定費

本業の収益である売上高から、売上高に連動して増減する変動費を差し引き、さらに各部門において売上高を増加させるために必要な固定費を差し引くことで、貢献利益を求めます。

部門別に貢献利益を示す際に、直接固定費を各部門に紐づけて認識することで、部門ごとの責任を明らかにできるでしょう。

貢献利益を求める際に知っておきたい固定費

固定費とは、売上高の増減に影響を与えない固定的な費用です。具体的には、工場などの製造設備の減価償却費や、工場長の給料などが挙げられます。

工場における製造設備の減価償却費は、過去に行った投資の費用化であり、売上高の増減に関わらず、毎期一定額発生します。工場長の給料も同様に、基本的には操業度に関係なく発生する費用です。

固定費に分類する際は、「操業度に応じて増減するかどうか」を見ると良いでしょう。操業度に応じて増減しない費用は、基本的に固定費として扱われます。

貢献利益を求める際に知っておきたい変動費

変動費とは、売上高の増減に直接影響を与える費用です。具体的には、製造業における製品に要した部品費、広告宣伝費などが挙げられます。

製造業では、製品を販売することで売上高が計上されるため、当該製品に要した部品は変動費になります。また、広告宣伝活動によって売上高が上がると考えられるため、広告宣伝費の一部も変動費です。

固定費の場合と同様に、「操業度に応じて増減するかどうか」という点で考えると良いでしょう。操業度に応じて増減する費用は、基本的に変動費として扱われます。

貢献利益と限界利益の違い

貢献利益と似た指標に、限界利益があります。両者を同一視するケースもありますが、正確には異なる指標です。

以下では、限界利益の概要と計算式について、貢献利益と比べつつ解説していきます。

限界利益とは

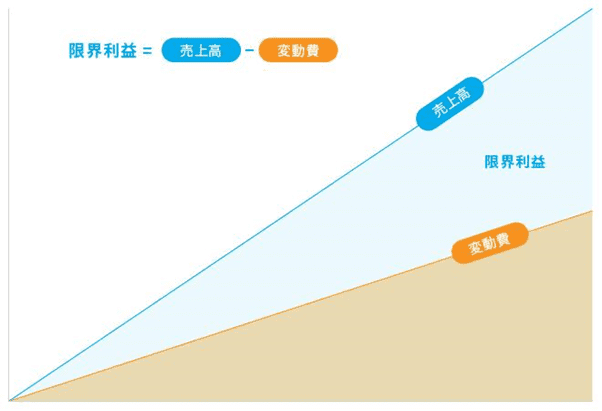

限界利益とは、売上高と変動費の差のことで、会社に利益が出ているかどうかの指標になります。

限界利益と貢献利益の違いは、直接固定費を差し引くかどうかです。限界利益の場合は、直接固定費を差し引かず、売上高から変動費を差し引くことで利益を算出します。

両者はよく似た利益指標ですが、貢献利益のほうが、各部門に紐づけて利益を算出することが多いという点で異なると考えられます。

限界利益は全社的な貢献利益を識別する指標であるのに対して、貢献利益は、部門・セグメント別の利益を識別することに適した指標であるという違いがあるのです。

限界利益の計算式

限界利益は、次の計算式で求められます。

限界利益=売上高-変動費

変動費とは、売上高の増減に比例して増減する費用を言い、直接材料費や直接労務費などがあげられます。

売上高から売り上げの増減に比例して増減する費用を差し引くことで、固定費を回収すべき金額を明らかにできます。

貢献利益を用いると損益分岐点が求められる

貢献利益は、損益分岐点を求める際に用いられます。ここでは、貢献利益と損益分岐点の関係性を見ていきましょう。

損益分岐点とは

損益分岐点とは、利益がゼロになるような操業度を言います。また、利益がゼロになるような売上高を、損益分岐点売上高と表現することもあるので、覚えておくと良いでしょう。

損益分岐点を知ることによって、企業はどの程度の操業度(売上高)を上げれば固定費を回収でき、黒字化できるのかがわかります。

また、現状の事業で赤字が生じている場合には、固定費や変動費率をどの程度削減すべきか、操業度をどの程度増やすべきかなどの対策を明らかにできます。

損益分岐点を求める計算式

損益分岐点売上高は、次の計算式で求められます。

損益分岐点売上高=固定費÷限界利益率

営業利益をゼロとすると、営業利益を求める式は、「売上高 × 限界利益率-固定費=0」です。この式を移行することで、損益分岐点売上高の公式が成り立ちます。

損益分岐点売上高は、営業利益がゼロになる売上高を指すので、「売上高 × 限界利益率-固定費=0」となるのです。これを左辺に売上高(損益分岐点売上高)のみを残すことによって、公式ができあがります。

損益分岐点売上高を求めることにより、操業度に関わらず一定額発生する固定費を回収するためには、いくらの売上高が必要かがわかります。

よくある貢献利益についての質問

貢献利益に関するよくある質問をまとめました。主に、貢献利益に関連する他の指標について解説しているので、参考にしてください。

貢献利益率の求め方は?

貢献利益率は、事業や商品・サービスの会社への貢献度を表した指標です。どの事業や商品・サービスが、採算を得られるか比較する際に用いられます。

貢献利益率の計算式は以下のとおりです。

貢献利益率=貢献利益÷売上高×100(%)

たとえば、貢献利益が500万円、売上高が2,000万円とします。その場合の貢献利益率は、500÷2,000×100で25%です。

貢献利益率は、売上高に対して、コスト(変動費と直接固定費)を差し引いた貢献利益の割合です。そのため、貢献利益率が高い商品・サービスは、固定費の回収がしやすく、収益性が高いと判断できます。

貢献利益と売上総利益の違いは?

続いて、貢献利益と売上総利益の違いを解説します。

売上総利益とは

売上総利益とは、本業による大まかな利益のことで、「粗利」とも呼ばれます。

売上総利益は法律上定義された利益であり、会社計算規則において、損益計算書上、売上総利益を表示することが定められています(会社計算規則第89条)。

一方で、貢献利益は管理会計上の概念であり、法律上の定義はなく、公開する決算書上に表示する義務もありません。

また、売り上げから差し引く費用・原価の種類にも相違があります。売上総利益は、売上高から売り上げた商品・サービスの原価を差し引くのに対して、貢献利益は売上高から売上高に貢献した直接費を差し引くことで算出します。

売上総利益の計算式

売上総利益は、次の計算式で求められます。

売上総利益=売上高-売上原価

本業による収益である売上高から、本業による収益を生み出した原価を差し引くことで、売上総利益を求めます。

ここでは、販売費及び一般管理費を差し引くことがないため、企業間における人件費の相違による影響が除外できるのです。そのため、純粋な本業の儲けを企業間で比較できるというメリットがあります。

貢献利益と営業利益の違いは?

最後に、貢献利益と営業利益の違いを解説します。

営業利益とは

営業利益とは、損益計算書において表示される利益のひとつであり、企業の本業による利益額を表します。

営業利益は法律上定義された利益であり、会社計算規則において、損益計算書上、営業利益を表示することが定められています(会社計算規則第90条)。

一方で、貢献利益は管理会計上の概念であり、法律上の定義はなく、公開する決算書上に表示する義務もありません。

また、間接固定費の取り扱いという点でも違いがあります。営業利益は間接固定費も控除した後の利益であるのに対して、貢献利益は間接固定費を控除しない利益として表示されます。

営業利益の計算式

営業利益は、次の計算式で求められます。

営業利益=売上高-売上原価-販売費及び一般管理費

営業利益は、本業による収益である売上高から、本業による収益を獲得するために直接要した経費である売上原価を差し引き、さらに、本業による収益を獲得するために間接的に要した経費である、販売費及び一般管理費を差し引くことで求めます。

貢献利益についてのまとめ

貢献利益について他の利益指標との比較も交えて解説しました。貢献利益は、会社に利益をもたらしている商品や部門を明らかにできる指標です。

貢献利益と同じ見方をされる利益指標に、限界利益があります。貢献利益が各部門の利益を考えるのに対し、限界利益は会社全体の利益を考えるという点で異なる指標です。

限界利益だけでなく、「利益」の切り口によって、さまざまな利益指標が存在します。そのため、目的によって見るべき指標は異なり、部門によっても「利益」の意味が異なることがあるので、認識を合わせたうえで経営計画に活かしていきましょう。

【書式のテンプレートをお探しなら】

この記事に関連する最新記事

おすすめ書式テンプレート

書式テンプレートをもっと見る監修者プロフィール