先入先出法とは? 計算方法や移動平均法との違いをわかりやすく解説!

棚卸資産の評価方法としてよく用いられる「先入先出法」をご存じでしょうか?

企業が売上原価を計算する際、先に仕入れた商品から払い出されると捉えて処理するこの方法の特徴は、シンプルでわかりやすいことです。しかし、評価方法は他にも複数存在し、違いを理解しておく必要があります。

この記事では、先入先出法の基本的な仕組みや他の評価方法との違い、メリット・デメリットについて詳しく解説します。

この記事を読むことで、最適な評価方法を選ぶための判断材料が得られますので、ぜひ参考にしてください。

【この記事のポイント】

- 先入先出法は、先に仕入れた商品から順に払い出すと仮定して在庫評価や原価計算を行う方法で、実際の流れに近く管理がしやすい。

- 移動平均法は仕入れのたびに在庫全体の平均単価を算出する方法で、期中評価が可能だが、計算の手間がかかる点が先入先出法と異なる。

- 先入先出法は実際の取得原価に近い評価ができ、処理も簡便だが、商品の価格変動を反映しづらく、経営判断に影響する可能性がある。

先入先出法とは

先入先出法は、自社の棚卸資産の評価や、商品の原価を計算する際に使用する方法です。先に仕入れた商品から順次払い出されると仮定して、棚卸資産の評価や取得原価を算定します。

実際の商品の仕入・販売の流れと近いため、管理がしやすい点も特徴です。なお先入先出法は、「FIFO(First In First Out)」とも呼ばれます。

評価する際の計算方法

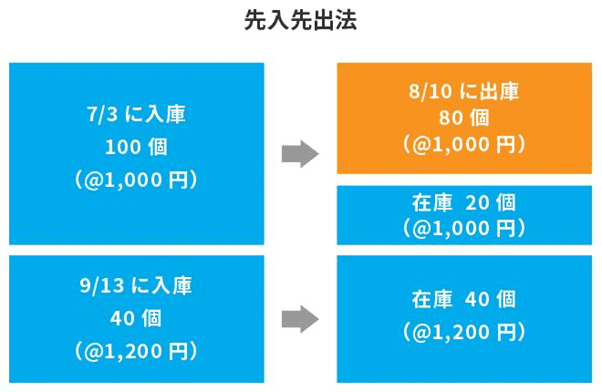

では、実際に先入先出法で在庫を評価する際の計算方法をご紹介します。たとえば、Aという商品を以下の条件で仕入れて販売したと想定しましょう。

- 7月3日に単価1,000円で100個仕入れ

- 8月10日に80個販売

- 9月13日に単価1,200円で40個仕入れ

- 10月20日に10個販売

このときの状況をまとめると、下表のとおりとなります。

|

日付 |

仕入数 (個) |

仕入金額 (円) |

販売個数 (個) |

在庫数とその仕入金額 |

|---|---|---|---|---|

|

7月3日 |

100 |

1,000 |

100個(1,000円×100個) |

|

|

8月10日 |

80 |

20個(1,000円×20個) |

||

|

9月13日 |

40 |

1,200 |

60個 (1,000円×20個+1,200円×40個) |

|

|

10月20日 |

10 |

50個(1,000円×10個+1,200円×40個) |

前提として、先入先出法の計算式は、以下で表されます。

棚卸資産の評価額=在庫の単価×数量

先入先出法では、より早い時期である7月に仕入れた商品から販売したと仮定します。そのため、今回のケースでの期末の棚卸資産(50個)の評価額は、7月に仕入れた10個(仕入単価1,000円)と9月に仕入れた40個(仕入単価1,200円)の合計額となります。

つまり、このケースの棚卸資産の評価額は、1,000円×10個+1,200円×40個=58,000円です。

先入先出法以外の評価方法

棚卸資産の評価方法は、先入先出法以外にも以下のようなものがあります。大きく「原価法」と「低価法」の2つに分けられます。

原価法は、棚卸資産の取得原価に基づいて評価する方法で、先入先出法も含めて6つの種類があります。一方の低価法は、取得原価と期末の時価を比較し、金額がより安いほうを取得価額とするもので、種類は1種類のみです。

原価法に含まれる6つの評価方法と、低価法の違いをまとめると、以下のとおりです。

|

原価法 |

先入先出法 |

|

|---|---|---|

|

||

|

総平均法 |

|

|

|

||

|

個別法 |

|

|

|

最終仕入原価法 (法定評価方法) |

|

|

|

低価法 |

上記の方法で算出された取得原価と期末の時価を比較し、金額がより安いほうを取得価額とする |

|

参考:J-Net21「いまある在庫の金額は、どうやって計算すればよいでしょうか?」

それぞれの方法は、特徴や向き・不向きが異なります。さまざまな方法を比較検討し、自社に合ったものを選びましょう。

移動平均法との違い

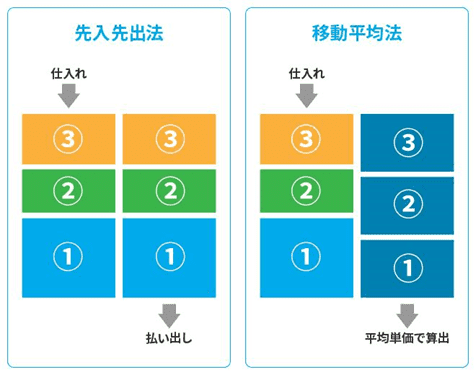

上記の方法のうち、「移動平均法」は先入先出法と混同しやすいものです。

移動平均法とは、商品を仕入れる度に在庫の平均単価を算出し、棚卸資産の評価や原価計算に用いる方法です。平均単価を算出する計算式は、以下のとおりです。

平均単価=(受入棚卸資産取得原価+在庫棚卸資産金額)÷(受入棚卸資産数量+在庫棚卸資産数量)

一方、先ほど解説した先入先出法は、前述のとおり商品は仕入れた順に、かつそれぞれの仕入金額で払い出されると捉えます。棚卸資産の評価額の計算式は、以下となります。

棚卸資産の評価額=在庫の単価×数量

そして、この違いを図示すると、以下のとおりです。なお、数字は仕入れた順番を示しています。

移動平均法は、期中でも棚卸資産の評価ができる、実情に近い平均単価が算出できるといったメリットがあります。しかし、商品を仕入れる度に計算が必要であるため、算出の手間はかかるでしょう。

先入先出法は、処理は容易であるものの、商品の価格変動があった場合を考慮しづらくなっています。

先入先出法のメリット・デメリット

先入先出法には、メリット・デメリットもあります。それぞれをよく把握したうえで、自社に取り入れるかを検討してみてください。

メリット

先入先出法では、実際の自社の取得原価に近い数値での評価ができます。

前述のとおり、先入先出法は先に仕入れた商品から順次払い出されると仮定して評価します。これは、実際の商品の在庫管理に近い形態でイメージがしやすいです。

また、在庫の評価額の計算は決算時に行うだけで済むため、手間が少なく済むというメリットがあります。

デメリット

一方、先入先出法では価格変動を考慮できず、経営の意思決定が難しくなる点がデメリットです。先入先出法では期中に評価額を計算せず、期末に近い時期のみで行います。そのため、もし仕入れた後に価格変動があった場合でも、その点を考慮できません。

売上に対する売上原価は、経営の意思決定を適切に行うためにも、会計期間を通じて適時に計算するべきです。

しかし、先入先出法は移動平均法のように仕入れの都度評価額を算定することをしないので、販売価格の変動と売上原価の変動が適時に対応しません。特にインフレ・デフレなど大幅な価格変動があった場合、この影響は顕著に見られます。

通常、販売価格が上昇する局面では仕入単価も上昇することが想定されるため、適切な利益を確保するためには仕入単価を仕入れの都度算定し、それに基づき販売価格を決定する必要があります。

しかし、先入先出法の場合、仕入単価が上昇してもそれを適時に販売価格に反映させることが難しくなります。

先入先出法についてのまとめ

先入先出法は、時間的に先に仕入れたものから払い出されるという仮定に基づき計算する方法です。

実際の棚卸資産を管理する際の流れとも合致しやすく、処理も容易な方法ですが、価格変動を細かく考慮できないというデメリットもあります。

また、先入先出法以外にも、さまざまな棚卸資産の評価方法があります。自社の棚卸資産の評価を行う際は、それぞれの計算方法の性質を理解し、より自社に合うものを選んで利用しましょう。

【書式のテンプレートをお探しなら】

この記事に関連する最新記事

おすすめ書式テンプレート

書式テンプレートをもっと見る監修者プロフィール